热门资讯> 正文

融信中国:降速换未来 当年静安地王的转型之路

2020-04-16 19:21

房地产行业高速增长的时代已一去不复返。

2019年,全国商品房销售额达到16万亿元,再创新高,但同比增幅却从12.2%下降至6.5%。

面对大环境的转变,不少房企亦早已开始转变策略。

其中,于2016年以110亿拿下了上海静安地王而名躁一时的融信中国(3301.HK),亦从追求规模,变为主动降债,努力摆脱过去的激进标签。

而在融信刚给出的2019年成绩单上,也再次向市场表明其降杠杆的决心,净负债率从2017年的160%,大幅降低至现在的70%水平。

不过,作为代价,融信的销售增速明显下滑。

值得思考的是,降债只是第一步,未来如何在规模、利润及杠杆之间取得平衡,才是对融信的真考验。

增长步伐将放缓至10-12%

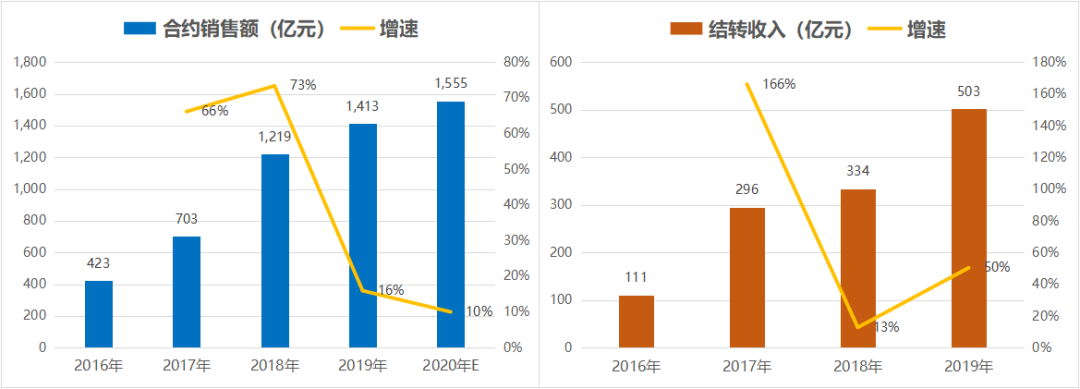

2019年,融信的合约销售额达到1,413亿元,同比增长16%,完成全年1,400亿元的目标;

销售面积为655万平米,同比增长16%,均价为21,583元/平米;全年结转收入为503亿元,同比增长50%。

数据来源:融信、克而瑞

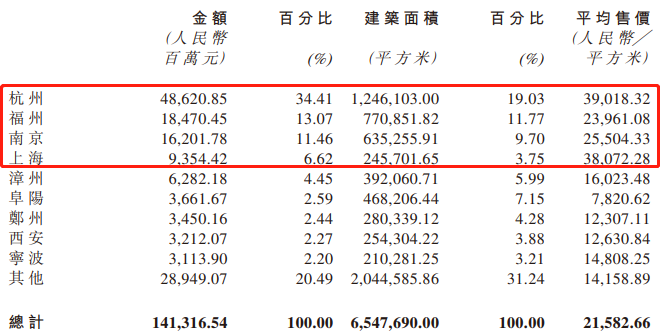

按地区划分,融信的销售额集中在长三角地区,占比逾70%,仅杭州一城就高达486亿,占比超过达34%,连同福州、南京和上海,四地占比达到65%。

根据克而瑞的统计,融信的福州销售额和杭州权益销售额分别排行第1和第4。

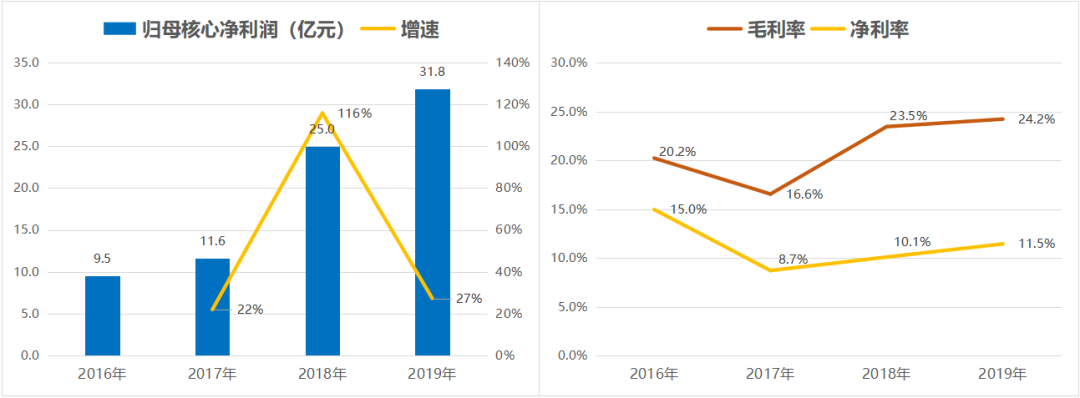

利润方面,毛利为125亿元,同比增长约55%;毛利率约24%;净利润约为58.9亿元,同比增长70%;归母核心净利润约31.8亿元,较去年增加27%。

另外,全年每股派息60港仙,派息总额占核心净利润的比例从2018年22%提升至29%。

数据来源:融信

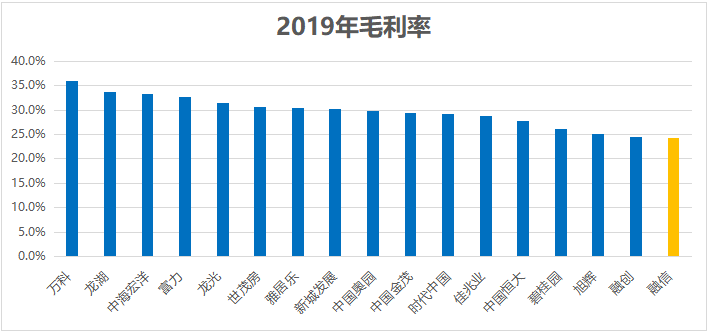

与同业对比,融信的毛利率略低,主要由于过往冲规模所致,而这问题短期难以解决,未来一两年的结算毛利率依然处于20%-25%左右。

数据来源:Wind

值得一提的是,在业绩会上,基于复杂的市场环境,融信管理层并没有给出2020年的具体目标数字,只表示未来三年能保证10%-12%的增长,这也意味着融信的增长步伐还将进一步平缓。

最大的粮仓 - 长三角地区

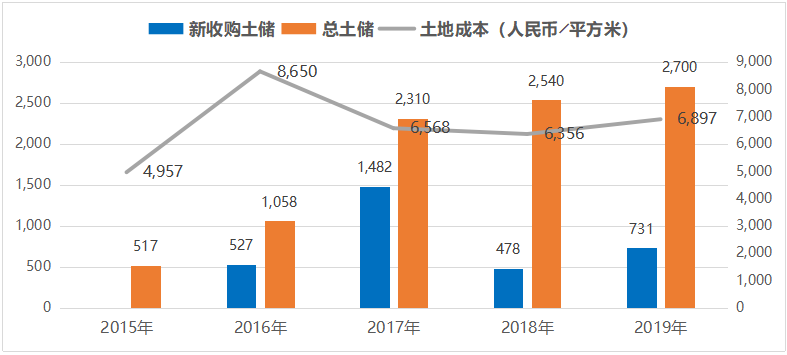

融信2019年新增土储约730万平米,其中权益面积342万平米,权益代价约163亿元。

虽然数字相比2018年有所增长,但与年内已售合约总建筑面积655万平米相比,公司在拿地上仍是保持温和。

而对于未来发展,融信计划将每年销售回款的30%-50%用来拿地,总体更加注重利润率和IRR,不会刻意追求量。

除了招拍挂外,融信亦通过一二级联动的渠道拿地,以收获较低成本的土储。其中,公司在郑州、山西、太原已合计转化177万平米,整体尚有 550万平米待确权。

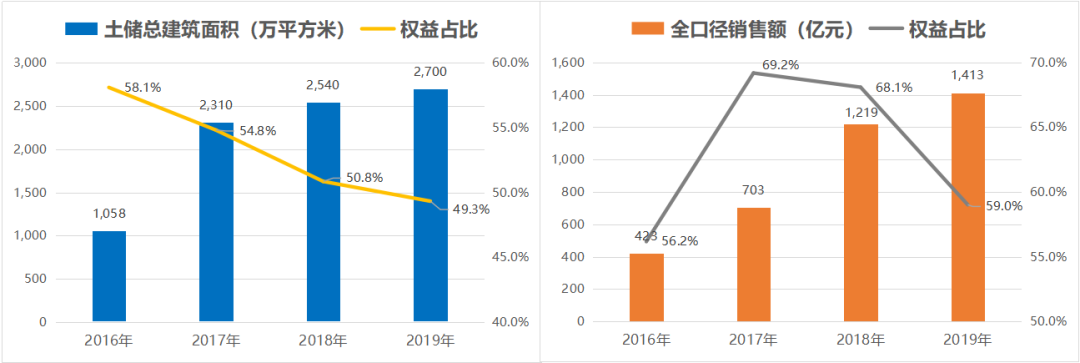

截至2019年末,融信总土储达2,700万平米,每平米成本约6,897元,其中分布在一二线城市占比超过80%,主要集中在长三角和海西地区。

其中,长三角更是公司的最大粮仓,几乎占据土储的半壁江山。

数据来源:融信

按管理层表示,公司目前土储足够支撑未来三年的增长指标,并预计于2020年推货2,200亿,其中52%来自于长三角,19%来自于海西,14%来自于中原,预计去化率70%,与去年持平。

按照70%的去化率计,合约销售有望达到1,540亿,即同比增长9%,与公司订下10%-12%的目标相约。截止2020年Q1,融信合约销售为182亿,相当于完成目标约12%。

另外,截至2019年末,融信的已售未结转收入为750亿,约为2019年全年结转收入的1.49倍,基本上也为接下来的业绩增长提供了保障。

不过,近年来为同时兼顾销售目标与负债水平,融信不得已在权益占比上作出了让步,让拿到手的利润大大缩水。

在2019年新增土储中,土地总成本368亿元,而融信的权益代价仅163亿元,权益占比44%,尚不足一半,低于同规模房企平均水平。

同时,在2,700万平米的总土储,融信应占的建筑面积为1,331万平米,占比49%,同样不足一半。

根据克而瑞公布的2019年数据,融信的权益销售额为833.9亿元,权益占比为59%,而这数字在2017和2018年分别达到69%和68%。

数据来源:融信、克而瑞

当然,牺牲权益占比,通过合作开发也有相当大的好处。

一方面,以较少资金获得市占率,并分散更多的市场风险,另一方面,令公司的财务风险大幅降低,实现可持续性的发展。

降低杠杆,优化债务结构

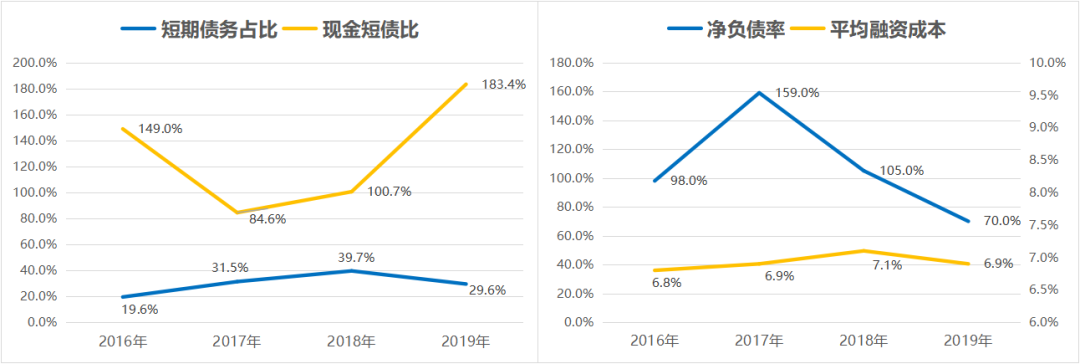

从最实在的指标来看,随着融信放缓了拿地节奏,净负债率已连续两年下降,降低至目前的70%。

除了回笼资金,公司亦主要通过多元化融资以及债券置换等方式,实现杠杆率的降低以及债务结构优化。

其中,去年配股集资所得的11.8亿元也起了关键作用,但同时却带来了摊薄效应,利弊则见仁见智。

截至2019年末,融信拥有现金343亿,同比增长37%;有息负债为632亿元,基本持平;

现金短债比从1倍大幅上升至1.83倍;短期债务占比从40%下降至30%,延长了债务期限,意味缓解短期资金压力;平均融资成本从7.1%下降至6.9%。

另外,持续优化的杠杆水平,也使公司于年来获三大国际信用评级机构上调评级,未来融资成本有望进一步下行。

例如去年8月公布中期业绩后,标普便对融信的长期信用评级由“B”上调至“B+”,评级展望为“稳定”。

数据来源:融信

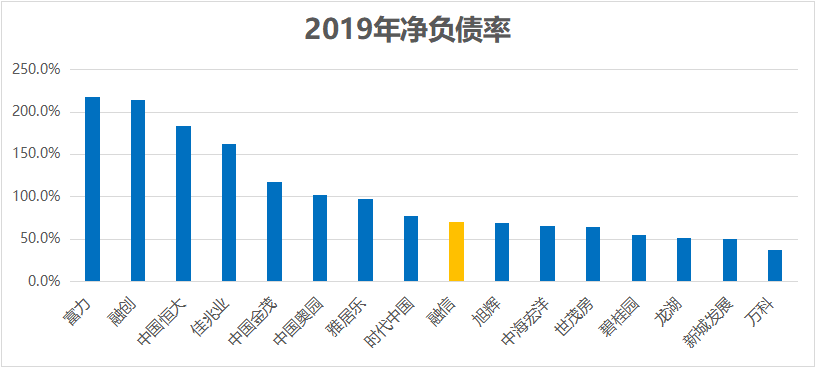

在上市房企中,融信70%的净负债率属于中游水平,而目前还有1,374亿元未使用授信额度,在资金上留足了空间,总体安全性还是十足。

按照管理层的计划,未来的杠杆水平将继续控制在合理范围内,而今年净负债率目标为70%-90%。

数据来源:Wind

结语

融信过往的快速成长是基于高杠杆游戏,而背景是房地产市场的上升周期。

随着周期结束,公司于2018年主动放慢脚步,更多地注重现金流和负债端,因此市场被诟病的高负债在2019年得到很好的改善。

不过,这也只是相对过往自身而言,各方面与同业对比,融信仍不算具有特别出众的优势。

对于未来发展,融信将增长目标定在10%-12%的水平,指引无疑是大幅度慢了下来,但考虑到市场环境,以及风控和健康发展的大前提下,也是可以理解的。

另外,公司去年频频回购,累计耗资近1亿港元,加上大股东花费逾9亿港元持续增持,这在一定程度上体现了对公司价值的认可。

公司去年分红率提高至30%,按每股0.6港元的股息,股息率超过7%,这也体现出公司开始对股东回馈的注重。

整体来说,过往跟随周期野蛮发展的融信已不复在,目前的融信更加着重长远发展的节奏。

融信从早期的快速增长阶,切换至现今的稳健成长阶段,虽然故事不如过往收割地王般刺激,但也算是一个不错的新征程。

顺带一提,文首所提及的110亿静安区地王,据悉已由融信与万科共同开发,项目名为“中兴路一号”,将于今年上市,网传预估均价13万+。

毫无疑问,这将会成为融信的标杆级项目。

(添加好友请备注:公司+合作事项)

推荐文章

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%

新股申购 | 6只新股今启招股!基本半导体一手入场费6387.78港元,中国自动驾驶公司MOMENTA-W一手入场费5971.62港元

华盛早报 | 三星、海力士预告1.3万亿美元大规模投资!中国存储重磅利好,苹果寻求购买长鑫存储芯片

iPad、Xbox接连涨价 折射出存储芯片短缺之痛

港股周报 | 阿里巴巴单周重挫15%!一众科网股继续“寻底”;南方两倍做多海力士ETF规模一度超盈富基金

一周IPO | “万元肉签”新股扎堆!下周还有8只新股上市;SK海力士拟以166美元IPO价登陆美股

美股前瞻 | 纳指期货盘前跌超1%,存储概念回调!SpaceX、CoreWeave获纳入获纳入罗素指数;花旗称AI交易仍未终结

一周财经日历 | 美伊谈判6月28日重启;6月大小非农数据重磅来袭;来福谐波、鲟龙科技等8只新股下周上市