热门资讯> 正文

央行"降息"20基点! MLF利率如期调降,下周一更有重磅看点!

2020-04-15 12:00

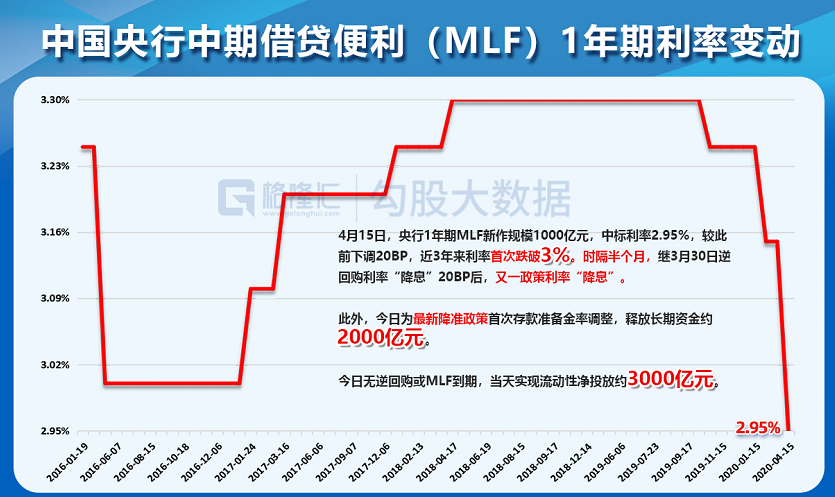

4月15日,央行按惯例开展每月新作中期借贷便利(MLF),本次1年期MLF新作规模1000亿元,中标利率2.95%,较此前下调20个基点(BP)。这是继3月30日逆回购利率"降息"20个基点后,时隔仅半个月,又一政策利率降息。

不过,正是有此前逆回购利率降息的"预告",本次MLF降息完全在市场预期之内,金融市场反应相对平淡。股市开盘后表现平稳,各板块涨跌不一;国债期货冲高回落涨幅收窄。

今天央行除了新作1000亿MLF外,也是最新一次降准首批落地的日子。

从4月15日开始,央行对农村金融机构和仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,分两次实施到位,每次下调0.5个百分点。今日为实施该政策的首次存款准备金率调整,释放长期资金约2000亿元。

考虑到今日无逆回购或MLF到期,当天共实现流动性净投放3000亿元。不过,由于本周五将有2000MLF到期,今日MLF缩量新作也被市场看作央行并不希望市场流动性泛滥。

相比于贷款利率的逐渐下行,金融市场利率受益于宽松货币政策环境下行得更快更明显。银行间利率自3日以来经历了"下行--上扬--再下行"的走势。初期受超预期的超额存款准备金率下调影响,市场预期货币政策有望进一步宽松,带动银行间利率快速下行,一度触及多年来低点。随后又逐渐上行至前期水平,4月14日、4月15日又进入下行通道,隔夜回购利率再破1%,隔夜回购加权平均利率结束连续四日反弹势头。

4月15日,有了央行释放3000亿流动性的"加持",DR001再度下行至0.8附近,隔夜Shibor更是大幅下行38个基点跌破1%,7天期Shibor下行幅度同样较大。

另外,值得注意的是,除了MLF降息外,4月20日(下周一)开展的最新LPR报价有望迎来再度下行。市场普遍预计,1年期LPR有望下行20个基点,5年期LPR也有望适当下行。

由于LPR直接挂钩贷款实际利率,其下行将带动贷款利率的进一步走低。今年以来,央行货币政策加大逆周期调节力度,保持流动性的充足供应,进而带动全社会融资成本逐渐下行。

央行公布的数据显示,社会融资成本明显下降,3月份一般贷款平均利率是5.48%,比LPR改革前的2019年7月份下降了0.62个百分点。十年期的国债利率3月末比去年的高点下降了0.84个百分点,这是代表性的市场利率。企业债券利率比上年高点下降了大约1个百分点。

对此,央行货币政策司司长孙国峰表示,中国央行的货币政策传导效率要高于美联储。对比美联储的货币政策传导效率,从规模看,一季度,美联储投放1.6万亿美元流动性,同期贷款新增5000亿美元,即1美元流动性投放支持0.3美元贷款增长,也就是说,从数量看,中国央行的货币政策传导效率是美联储的10倍;从价格看,美国贷款利率下降幅度远小于美联储降息幅度。因此,国际对比看,中国央行的传导效率较高,不存在流动性淤积现象。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%