热门资讯> 正文

美联储加大购买力度 警惕宽松结束后的市场动荡

2020-04-11 05:36

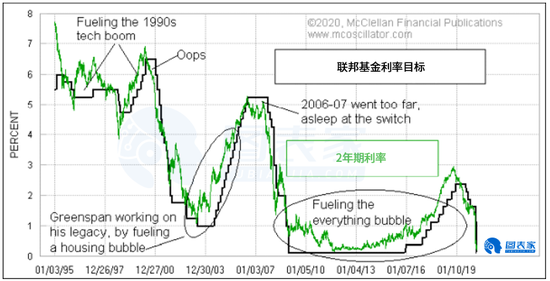

分析师Tom McClellan指出,在实行了10年的刺激性利率政策后,美联储开始实施限制性短期利率。这是基于上图所示的联邦基金目标利率和2年期国债收益率的比较。2年期美国国债收益率是美联储利率目标的最佳指标。

2019年3月,2年期利率跌破了联邦基金目标利率。因此,尽管当时美联储没有采取实际行动,但它仍然转向了收紧利率的政策。联邦公开市场委员会(FOMC)最终醒悟,并在2019年7月31日的会议上开始降息,但由于2年期国债收益率持续下跌,他们的降息步伐落后于美债收益率曲线。

FOMC在3月14日(周六)召开的周末会议上,最终解决了将紧急利率降至零的问题。鲍威尔主席在4月9日接受CNBC采访时表示,美联储将保持利率不变,直到他们确信经济已经复苏。

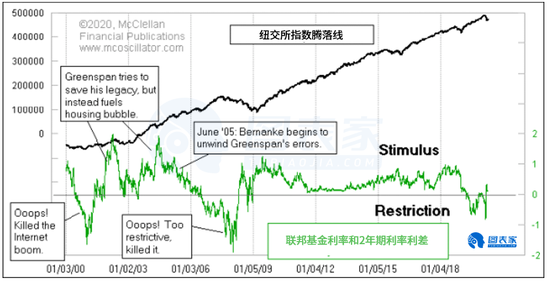

将联邦基金目标利率降至2年期美国国债收益率以下,将使美联储重新进入刺激模式。这张图表显示了两者之间的差距,并与纽交所指数的腾落线进行比较。当利差为正时,意味着2年期国债收益率高于联邦基金目标收益率,腾落线的表现往往要好得多。

在利率政策上使出浑身解数之后,美联储正转向其它途径来帮助刺激经济。它已经恢复了“量化宽松”(QE)政策,即购买美国国债和抵押贷款支持证券(MBS)。他们的购买速度比以往任何时候都要快。4月9日,美联储宣布了一项新的2.3万亿美元的一揽子购买计划,包括市政债券、公司债券ETF,甚至垃圾债券。

美联储显然已经从2008年的金融危机中吸取了教训,当时它行动迟缓,而且最初的行动很糟糕。

2008年年中,美联储实际上减持了美国国债,这损害了银行体系的流动性。据报道,他们将收益投资于其他类型的项目,但这没有任何帮助。市场最终在2009年3月触底,当时美联储开始再次购买美国国债,也就是后来的QE1。当月会计准则也发生了变化,银行不必继续对其债券资产进行“按市价计值”的降级。

QE1在提振股市方面发挥了巨大作用,直到2010年初才停止,2010年5月的闪电崩盘就是流动性流动突然停止的结果。

因此,美联储从2010年8月开始再次启动QE2, QE2对提振股市起到了巨大作用,直到2011年6月才停止。2011年7月,美国股市大跌19%。

美联储在实施第三轮量化宽松时变得更聪明了,延长了量化宽松的时间,并在开始停止该计划时“逐步缩减”量化宽松的规模。虽然没有出现2010年“闪电崩盘”那样的突然流动性不足事件,但在2015年底和2016年初,市场仍然存在一些流动性问题。而当美联储在2017年末开始积极减持时,市场经历了2018年那种疯狂而缺乏流动性的价格波动。

美联储从2019年10月重新开始量化宽松,现在由于Covid-19,它加快了购买速度。与前三轮QE一样,它正在努力提振股价。

不管美联储坚持多久,美联储都应该继续努力提振股价。McClellan指出,一旦美联储试图停止最新一轮量化宽松,应该预料到,美股市场将再次遭遇流动性不足的问题。

来源:图表家

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网