热门资讯> 正文

康方生物过会了,又一次让大家进入战备状态

2020-04-09 16:35

联交所资料显示, 2020/4/06, 中国临床阶段生物制药公司康方生物科技已经通过上市聆讯。预计公司最快于4月内招股,计划集资约2亿至3亿美元(即15.6亿至23.4亿港元)。摩根大通和摩根士丹利为康方生物科技联席保荐人,最快下周二开始招股,招股价估计1万左右

去年12月3日,康方生物首次递表,但由于公司财务资料准备不足,2天后公司招股书即被发回。二次归来的康方生物增加了截至2019年9月底的业绩披露,以符合上市披露的要求。

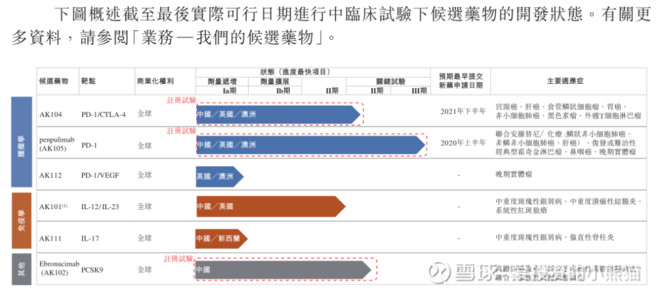

康方生物科技(開曼)有限公司 是一家临床阶段生物製药公司,致力于自主发现、开发及商业化首创及同类最佳疗法。我们专注于满足肿瘤、免疫及其他治疗领域在全球的未决医疗需求。我们的愿景是成为一家在开发、生产及商业化病人可负担的下一代创新治疗性抗体方面处于全球领先地位的企业。

康方生物科技主要专注于肿瘤学,免疫学和其他治疗领域。目前,集团正研发创新抗体药物涉及20多个药物开发项目,其中12个抗体处于临床阶段。

财务方面,据初步招股书显示,集团去年全年亏损扩大至3.46亿元(人民币,下同),2018年同期亏损为1.54亿元。收入则按年增至7088万元,2018年同期收入录283万元。

资料来源:招股书

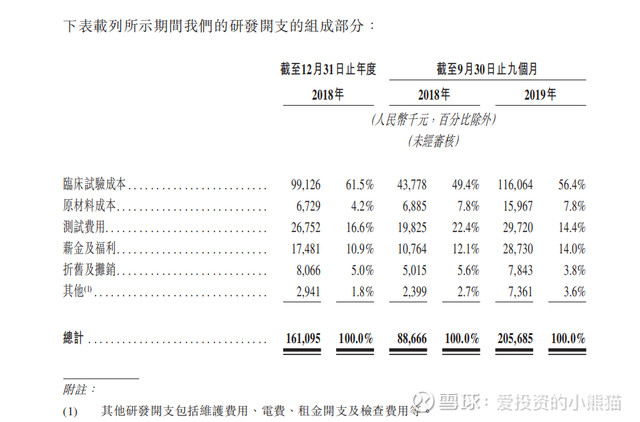

研发开支主要包括(i)候选药物的临床试验成本,包括就临床试验聘用合同研究组织、临床试验中心及其他服务提供商的第三方承包成本,(ii)购买候选药物研发所需原材料相关的成本,(iii)与临床前计划的测试费用相关的第三方承包成本,及(iv)研发活动有关的雇员薪金及相关福利开支。

资料来源:招股书

截至2018年12月31日止年度,该企业研发开支人民币1.61亿元。截至2018年及 2019年前9个月,企业研发开支分别达到人民币8867万元及人民币2.06亿元

招股书显示,截至2019年9月底,公司手中拥有现金及现金等价物为3.34亿元。也就是说,按当前公司资金消耗速度,现有资金最多还能支撑公司经营和研发的时间不超过2年。

市场前景

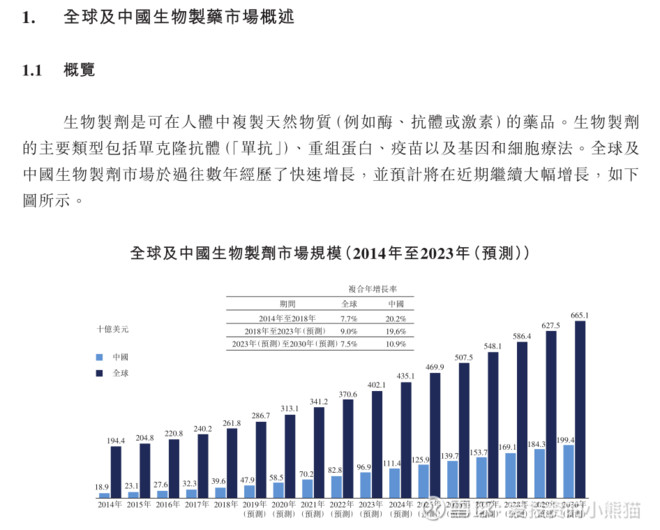

尽管不同的癌症病人群体存在差异,全球肿瘤免疫治疗法市场规模预计将继续在中国国内外大幅增长。

说完了这些基本面的东西,我们再来说说和康方生物港股打新相关的。

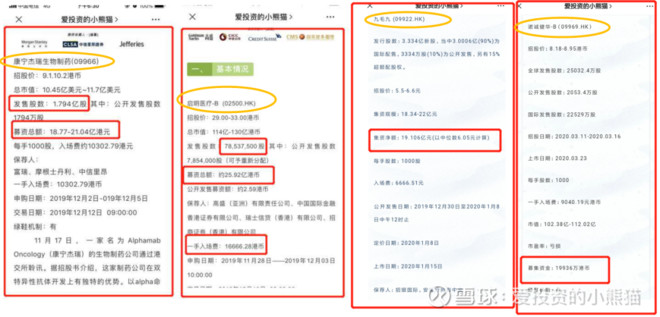

康方生物计划集资约2亿至3亿美元(即15.6亿至23.4亿港元),这个集资金额规模和最近的几个大票,诺诚健华,九毛九,康宁杰瑞,启明医疗这些类似,并且康方生物对标的就是康宁杰瑞,所以这些都是属于大票的类型。

所以一些分析模型的指标都是类比上面这4个股票,万变不离其宗就是这个道理。

然后再来看一看行业属性,医药这个行业最近两年来都是香饽饽,绝大多数医药股只要是热门的,90%的概率都是能大涨的。

特别是最近的几个医药股,不仅很热门首日涨了一波,而且后续涨势涨的还特别好,在双抗领域,康方生物处于相对领先位置。双抗领域,国内共有三家企业进入临床,分别为康宁杰瑞、康方生物和信达生物。

康宁杰瑞和信达生物都成为了大牛股,康方生物的股价也会走出与康宁杰瑞和信达生物类似的轨迹吗?

指标三:保荐人历史业绩

我们再来看一看本股票这次的保荐人,

摩根士丹利、

保荐人1:摩根士丹利。

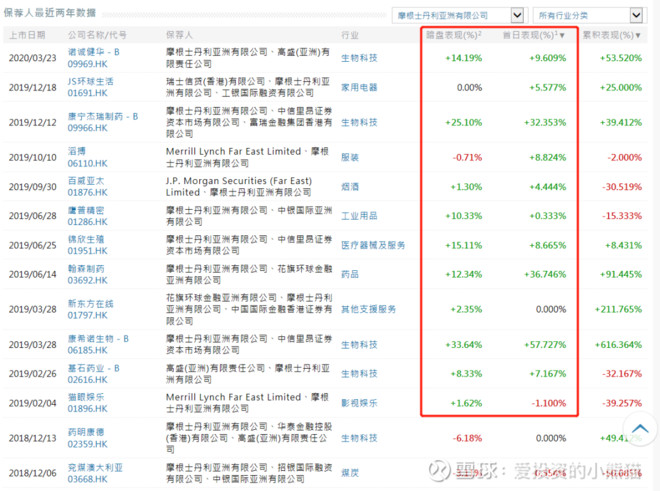

这个大名鼎鼎的摩根士丹利,这个洋大人业绩是非常的不错,保健的业绩大跌的基本上没有,只有两个微跌一个点。其他的全部都是大涨,而且很多大妖股。

并且暗盘不好的那些新股在首日上市的时候都会护盘护的很漂亮。感觉这次新股有了摩根士丹利,基本上是稳了。没有什么大跌的风险。

不久前上市的诺诚健华和康宁杰瑞都是大摩的项目,而且开盘上市前几日他扫货扫的非常多,就是买买买模式,并且后面都走出了一波上涨的行情,前这一次的康方又是他的。

保荐人2:摩根大通证券(远东)有限公司

这个保健的项目也是还行的,虽然没有大摩根士丹利的业绩那么漂亮,但总体而言也还是涨多跌少的。

保荐人阵容也是很强大的,这业绩绝对是稳了

指标五:其他的特殊加分项

$诺诚健华-B(09969)$从上市以来到现在都是一个焦点,从最初的担心美股大跌导致大量认购资金撤单,首日只上涨了个位数,一直到现在,两三周的时间里上涨了54%,这也是让一些炒新的朋友玩开了花,不过确实也是因为外围的影响,导致首日的涨幅没有那么大,正常来说这个股票首日是应该涨个30%-50%。

因为受到外围环境影响,所以导致机构不敢这么玩,同时也是因为洗掉一部分打新的筹码了,本来这股票基本面就不差,十几个基石投资者都在抢着做,所以多重因素叠加导致这股票能够涨这么多。

不过这都属于炒新范畴了,打新的就不用关注他能涨多少,涨到哪一天该卖这个问题。我们需要考虑的是这个股票的火热炒作,一定是会给后面来的一些比较好的医药股新股上市创造一个良好的氛围,这个也是有利于康方认购的。

如果机构也认可这个康方的话,估计到时候大家打新这个又会是一个比较难中签的票了。

希望这个股票能给大家再吃一次肉。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!