热门资讯> 正文

纽约联储:危机时期知道的越少越好?

2020-04-07 19:47

纽约联储研究显示,在危机期间,隐瞒银行资产负债表信息的政策可以有效遏制银行挤兑。

在正常时期,监管机构早就认识到,信息披露是帮助市场约束银行的重要工具。事实上,从自由银行业时代以来,美国一直要求银行定期披露其资产负债表的简要统计数据 (call report)。

然而,在危机中,资产负债表信息的公布甚至可能导致有偿付能力的银行出现挤兑,这将会造成严重的不良后果。因此,监管机构在危机期间暂停公布银行相关信息,使银行对储户更加不透明,或许是可取的。这样的政策行动使储户无法区分资产负债表状况较好和较差的银行,从而降低了储户对一家实力相对较弱但仍有偿付力的银行挤兑的可能性。

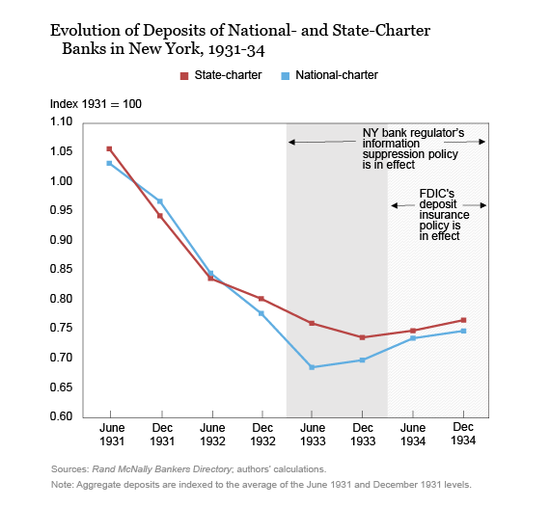

在大萧条期间,政策制定者尝试了各种措施来缓解银行挤兑。在此期间,州一级和国家一级的监管机构在披露银行资产负债表数据方面采取了不同的政策。纽约州银行监管机构在1933年和1934年对其监管下的机构 (拥有州牌照的银行) 采取了信息抑制,即不要求收集和公布call report数据。相比之下,美国货币监理署 (OCC) 仍要求其监管下的机构 (拥有国家牌照的银行) 收集并公布银行的资产负债表统计数据。

如下图所示,由于纽约州银行监管机构的信息压制政策,拥有州牌照的银行在1933年期间表现得更好。从1934年开始,总存款的变化开始再次趋同,这是因为1934年1月,联邦存款保险公司 (FDIC) 开始提供联邦存款保险,这极大地消除了储户的挤兑风险。

来源:智堡

推荐文章

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。