热门资讯> 正文

市值300亿的港股SaaS龙头金蝶国际还有几倍增长空间

2020-04-03 10:17

#2019年报解读#

一、主营业务和产品结构

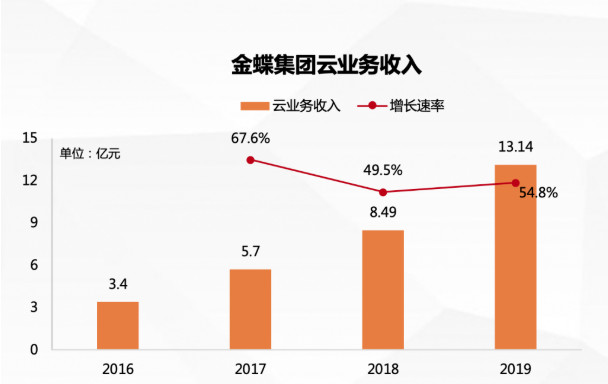

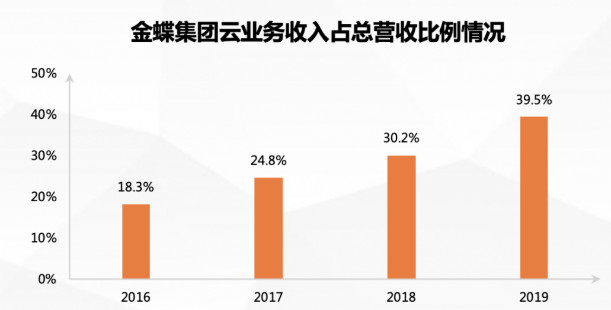

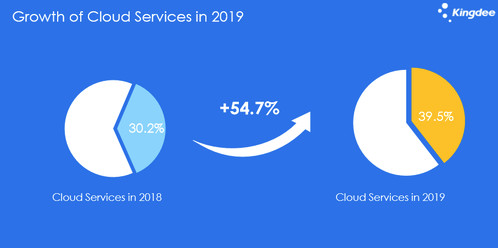

金蝶年报显示,金蝶2019年云业务收入13.14亿人民币,同比增长54.7 %,占集团全年收入39.5%。在金蝶云转型再上一台阶之际,其净利润却有所下滑。据财报数据,金蝶经营利润同比下降6.5%至人民币4.24亿元;净利润则约人民币3.73亿元,同比下降9.6%。

从19年年报上看,金蝶云营收占比达到39.5%,云占比进一步提高。其中,企业云服务收入9.3亿元,其他云服务收入3.9亿元。但是,ERP传统业务几乎停滞不前。从财报来看,金蝶云业务的主要产品和服务矩阵逐渐补全,五大云业务产品均呈现出良好的增长状态,分别为苍穹,星空,精斗云,管易云,车商悦、我家云、KISCloud等,云业务亏损进一步缩小,SaaS客户粘性极强,毛利高达80%。

2019年金蝶云收入表现出色,主要源于以下5大重要产品线的贡献:

1、金蝶云苍穹,主要承担大企业数字共生平台业务。主要服务包括平台云、员工服务云、财务云、税务云、企业绩效云、资金云供应链、供应商协同云、渠道云、项目云、建筑与房地产云。2019年云苍穹的签约金额从2018年的3980万增长到2个亿,平均合同金额超过150万。新增客户数从2018年的15家,变成2019年的130家。主要客户包括中石油、河钢集团、万科、建发集团等世界500强企业。在云苍穹上,有60%的客户使用公有云,40%的客户选择使用混合云部署。苍穹从EAS上升级的客户比较多,占比53%,新客户数为47%

2、金蝶云星空,属于成长型企业数字化平台。云星空主要服务包括财务云、供应链云、全渠道云、智能制造云、PLM云。2019年云星空营收为8.7亿,同比增长45%,90%是新客户群体,新增客户包括深信服、有道、海康卫视、小米之家等一些知名的公司。目前,云星空已经拥有13800多家客户,客户续费率90%,包括大族激光、光峰科技、乐普医疗、拓浦精工、南方英特、亿航智能等明星制造企业。云星空,有32%客户选择两种以上金蝶的解决方案,17%的客户选择金蝶的三种以上解决方案,77%的企业是新使用ERP的客户,13%是替换竞争对手的客户,10%源于现有客户的升级。预计,随着企业上云步伐的加速,2020年会有大量客户从KIS、K/3 WISE往星空云上迁移。

3、金蝶精斗云,是推动小微企业成长的重要服务平台。2019年,精斗云收入增长88%,续费率为80%,客户数增长45%。

4、金蝶管易云,为企业电商领域赋能的云服务平台。管易云在2019年的收入增长14%,续费率达到82%,客户数增长35%。

5、车商悦、我家云、KISCloud等,是智能协同云的重要平台,2019年新签约客户数同比增长38%。

在5大产品线中,云苍穹是一个重要的底层PaaS平台,主要承担各种云服务的开发、企业用户的个性化定制以及工业互联网平台构建等。比如:2020年3月份发布的精斗云V7,以及政务云(天燕云),包括从前几年就提供服务的电商云管易,都是基于苍穹平台重构。与其他大型云服务商提出的PaaS概念不同,金蝶的PaaS平台等同于SaaS+PaaS,更偏向SaaS,主要是基于高生产率服务目录提供服务,像系统安全、系统可靠性、并发量等,里面封装的是企业组织、企业管理、企业各种应用管理服务模块。另外,客户自己也可以基于这个平台进行开发,满足业务快速变化需求。

苍穹平台,获得73项发明专利,还入选了Garner高生产力PaaS供应商目录,能帮助开发者实现5倍效率的增长。苍穹平台有一个最大特点,那就是满足用户应用国产化需求,包括国产芯片、国产操作系统、国产数据库以及国产服务器等,无论是龙芯、华为OS、麒麟操作系统,还是华为的DB数据库,以及国内各种服务器厂商,可实现全栈式国产化支持。

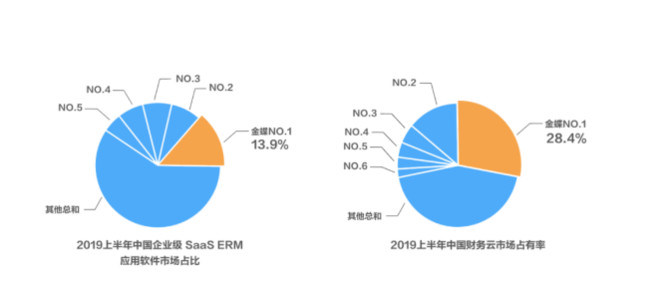

从IDC最新的一份《IDC中国半年度企业应用软件市场跟踪报告(2019年上半年)》报告中显示,金蝶在 SaaS ERM公有云(即云ERP)及财务云市场占有率维持排名第一,其中财务云占比28.4%,超过2-6名总和。虽然在整个SaaS领域中,当前的ERM属于较为细分的市场,但从云之家的SaaS协同、精斗云的SaaS财务+进销存,管易云的行业SaaS ERP,云星空的云PLM+ERP+MES,云苍穹的一站式企业全业务云平台,其实金蝶一直围绕的是云ERP从简单到复杂,从小微到集团的云服务策略。分别从不同细分领域切入用户需求,并扩大用户应用数量,加强应用粘性,让客户自我升级的同时契合金蝶的云转型思路,金蝶在局部市场的小战役胜利来扩大胜果,最终达到金蝶与客户全面云化的战略目标,这也未尝不是金蝶的战术胜利。

推出的金蝶精斗云在2019年实现了付费客户数同比增长45%达到117,000家,续费率80%,收入增长87.8%。在SMB市场金蝶精斗云已经完成了原始客户基数的积累,金蝶在较难盈利的小微企业市场也获得了可观的收入,显示金蝶的小微企业云服务侧也有较强的竞争力。

而作为金蝶集团重点打造面向高端市场的重磅级产品——金蝶云·苍穹也表现非常突出。2019年财报显示,期内金蝶云·苍穹实现收入近人民币6,000万元,新签合约累计超过人民币2亿元。全年新签客户130家,总体客户保有量160家,从2018年新增15家到2019年新增130家,新增客户增长率867%。

苍穹的客户中,PaaS平台客户比例高达87%,33%客户选择财务云服务,这也侧面体现了企业客户对金蝶苍穹云平台的认可,当然,未来各项服务模块的渗透率还有较大的提升空间。未来在金蝶云·苍穹PaaS平台的基础上,叠加核心SaaS服务模块,联合ISV伙伴向客户提供更多云服务,提升单个客户的价值量。2019年新签约客户以大型企业为主,其中不乏世界500强如中国石油、河钢集团、万科、建发集团等。

金蝶另一款拳头级的产品金蝶云星空也同样表现优异。2019年财报显示,金蝶云星空实现收入人民币8.68亿元,同比增长43.5%,客户续费率90%,认证客户数量累计已超过13,800家。这款面向腰部高价值客户市场群的云产品,不仅是金蝶云服务利润的主要贡献者,同时也是金蝶借此从云端SaaS服务迈向PaaS的重要试金石。金蝶云星空的重要贡献,让金蝶看到了腰部客户对云、SaaS、PaaS的旺盛需求,中国腰部企业市场的云潜力开始逐渐释放,金蝶云星空在一段时间内将是金蝶云业务的支柱性产品。

2019年金蝶云业务五大产品的全面飘红对金蝶来说一次良机,在国内面向大集团企业的云服务中,金蝶无论是品牌、客户成功实践还是产品矩阵完整度,相对其他竞品而言进入金蝶的强势期。

2020年对整个中国企业市场而言都是一次巨大的转机,互联网公司在SaaS领域全面进场,传统软件公司与底层云服务商的紧密合作也在全面转型云端,5G、AIOT等新基建的加速布局都会加速中国企业数字化、云端的进程,金蝶2019年打下的良好基础能否支撑接下来的产业爆发还有待检验。集团提出,在2020年,云占比营收要达到60%。按照今年的宏观经济情况来看,有点难度。

二、竞争对手主营业务和产品结构分析

市场一直素有“南金蝶,北用友”之称。南方市场主要被金蝶占据,北方市场主要被用友占据。

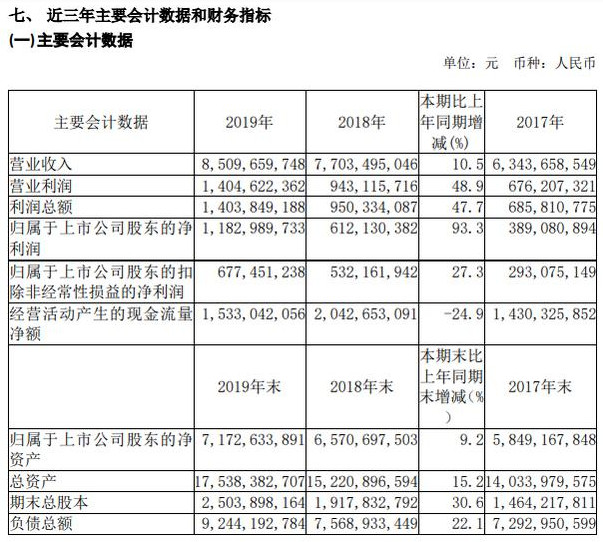

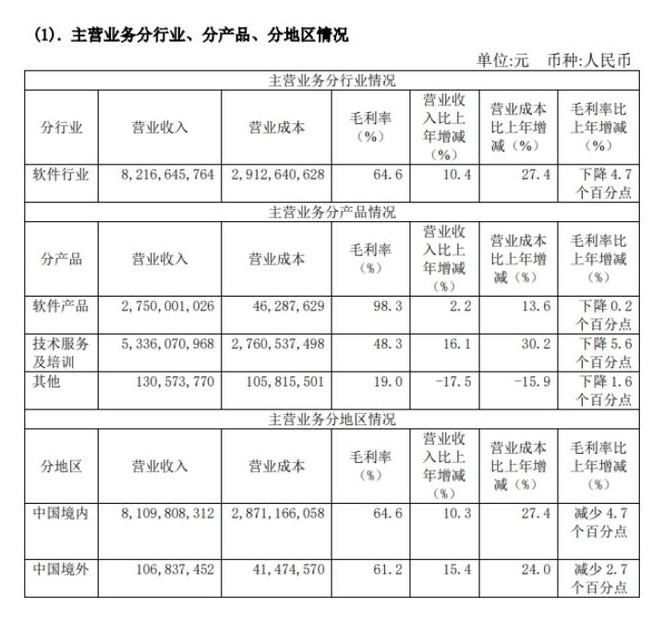

用友19年年报显示,实现营业收入85.10亿元,同比增长10.5%;净利润为11.83亿元,同比增长93.3%,成本大增毛利率下降4.7% 现金流减少24.9%。其中,云服务业务(不含金融类云服务)收入19.70亿元,同比增长131.6%,云服务注册企业客户数超过543万家,实现云服务业务的进一步突破,继续保持高增长态势。2010年,用友网络,聚焦云服务,服务企业和公共组织数字化转型。刚开始云收入落后于金蝶,但是通过不断扩张并购,后来居上,目前看转型云服务商,取得初步成功。

用友网络针对不同规模企业的云服务业务收入均大幅增长。大中型企业云服务业务实现收入18.24亿元,增长124.4%,保持了自2017年开始的高增长。小微企业云服务业务实现收入1.46亿元,增长289.1%。云服务业务收入占总营收的38%(和金蝶几乎接近)占比持续提升,对总营收的贡献率进一步加大,已成为用友网络发展的新引擎。

用友网络近几年的研发费用一直居高不下,2019年研发费用为16.30亿元,占总营收的19.2%,主要的投入方向是云服务领域。用友网络营业成本同比增加了27.4%,毛利率同比下降4.7%。其中,技术服务及培训的营业成本同比增长了30.2%,毛利率同比下降5.6%。

主要受累,云服务产品高研发费用,拖累毛利。对于曾经主营管理软件和服务业务的用友网络来说,2019年的现金流量大幅度下滑,第一季度经营活动产生的现金净流出高达6.18亿元,全年投资活动、筹资活动产生现金净流出分别达1.82亿元、1.55亿元。用友这几年扩张太快,虽然营收大增,但现金流显得更为紧张。从这点上看金蝶的财务状况更为健康,金蝶这几年一直稳打稳扎,市占率不断提高,专攻小微企业成长性企业。用友主要还是大企业国企为主。

2019年用友网络云服务业务客户数超过543万家,同比增长16.27%,保持高速增长。累计付费客户数为51.22万家,较2018年末增长41.5%。客户续约率和客单价稳步提高,大中企业云服务续约率为65.39%,客单价为9.85万元。小微企业云服务续约率为59.16%,客单价为1571元。企业云服务签单客户持续突破,2019年成功签约华新丽华、中免集团、厦门航空、华润银行等企业。

三、云服务的蓝海市场,谁才是中国版的“salesforce”

1、用友和金蝶云服务均仍处于亏损阶段,由于两家公司处于产品研发及市场开拓阶段,产生较大的销售费用和研发费用。从趋势来看,金蝶云在保持收入增速的同时,亏损率在不断收窄;用友方面,公司认为投入高峰期已过,将迎来拐点。

从企业续约率来看,用友19年续约率59.16%,而金蝶19年续约率80%。但与国外同行的全球头部Saas公司90%的续约率相比,两者的续约率还有较大的提升空间。国外云计算龙头公司salesforce,在2012年之前,大量快速不计成本的抢占新客户。才超过SAP和Oracle,确立SaaS龙头地位。

2、公司治理结构的差异

用友软件的股权结构属于典型的“一股独大”,公司的主要三个法人股东合计持用48.44%的股份,公司创始人王文京又在背后控制或间接控制这三家公司,因此其实控股比例更高。

金蝶实际控制权在这几年中发生更迭,公司上市时,美国一风险投资集团通过其子公司实际持股20%,徐少春通过其全资子公司合计个人持股21.97%,京东持股8.72%。

观察用友与金蝶的股权结构差异发现,金蝶是一个既分散又集中的股权结构,但无疑将它们联系在一起的利益共同体就是公司业绩水平。只有公司业绩不断增长,作为股东其自身财富才会提高,特别是作为风险投资机构更为关注公司业绩的增长。特别是董事会中独立董事作用的发挥使得金蝶国际并没有出现“内部人控制”问题,公司经营效率、业绩均不断提高,也给股东良好回报。

综合看,金蝶业绩稳步前进,无论是规模还是经营业绩、股东回报方面都取得了很大发展。用友总体收入水平也在不断提高,但从经营业绩、给股东赚取回报的能力来看,用友却稍微略下坡。

用友目前A股市值1029亿,金蝶港股市值347亿。就客户结构上来看,金蝶的潜力明显要大于用友。

有数据显示:2018-2023年,云计算的复合增长率38%,其中高生产力PaaS会成为重要增长点。而金蝶刚好具备 SaaS + PaaS全覆盖能力,能和客户形成一个生命共同体。在疫情的倒闭下,更能彰显金蝶在企业级服务市场的产品、平台以及生态方面的综合服务能力。

港股目前估值普遍较低,一旦市场回暖,龙头公司必将率先受益,因此,金蝶的市值站上千亿在未来几年是大概率,较目前334亿市值,空间大概还有4倍左右空间。由于本人持股,利益相关,不喜勿喷。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片