热门资讯> 正文

小米2019年财报解读

2020-04-02 09:23

今天雪球直播的ppt

讲具体财务数据之前,请了解一个关于小米的基础事实:只有手机、电视、音箱、路由器、笔记本电脑是小米自研的,其他产品都是投资的生态链企业研发生产的。

全球、国内手机整个行业都见顶的大势下,国内竞争白热化,海外营收占比也高越好。

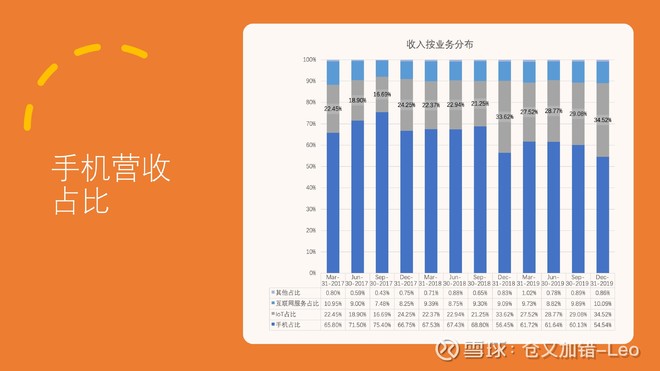

小米的经营目标是“用户走进小米商店可以闭着眼睛买”,自然是品类越丰富越好,销售的连带率越高越好,所以手机的营收占比越低越好。

在4G切换5G的大背景下,营收增速企稳反弹,说明4G产品基本上清完库存,5G产品接力棒接上了,当年3G切换4G时有些企业栽了大跟斗。

手机业务增速、整体营收增速触底反弹。

维持在低两位数的综合毛利率还能,手机业务7.77%毛利率,IoT业务9.41%毛利率,真正做到“价格厚道”。

关键还要低毛利率下能赚钱,公司的高运营效率是护城河,这么低的销售费用率是除了苹果外的其他竞争对手做不到的,其他家的销售费用率大概在20-40%,降低销售费用率就是自杀。

3.99%研发费用率,按自研产品占70%收入算,是5.77%研发费用率,vs 苹果6.2%研发费用率,很接近了。

再说一遍,这么低的毛利率下还能赚钱的关键在极高的运营效率,能做到让利给消费者。

-43天的周转效率,创了近两年新高。

总的来说,很稳。

多说一点,眼下的疫情对公司业绩肯定是负面的影响,不过这个影响是全行业的,小米反而可能有利:1、经济下行,高性价比的产品更受欢迎;2、小米主要销售渠道在线上,比竞争对手受疫情影响小得多。希望这次疫情后行业格局能有改变。

利益披露:本人持有$小米集团-W(01810)$,未来72小时没有交易计划。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。