热门资讯> 正文

国金看空海底捞被打脸分析师已离职 现国金证券转而看多

2020-03-20 14:10

新浪财经讯 3月20日消息,今日国金证券发布研报,对海底捞大幅看好,上调评级至增持,并给予34.5港元的目标价,较19日收盘价有19%升幅。不过,2019年在券商集体唱好的时候,国金唱空海底捞下调评级至减持,指有30%下跌空间。时隔半年,由唱空转为唱多,被打脸的国金到底如何看待海底捞?

海底捞1994年诞生于四川简阳,1999年开始在全国范围内进行扩张,初期的扩张主要集中在一线及二线城市,2010年之后,海底捞逐渐开始海外扩张,2018年在港交所上市。公司2018年来进入快速扩张期,2018年开店约200家,中信建投预计公司2019年末总门店数接近750家,2020年末大概率突破1000家门店。

2018年9月26日,海底捞在港交所上市,招股价17.8港元,开盘即大涨超10%,市值一度突破千亿。2019年4月公司股价第一次站上30港元大关,2019年7月初市值不断逼近2000亿港元,股价涨幅也较上市时近乎翻倍,涨幅97%。

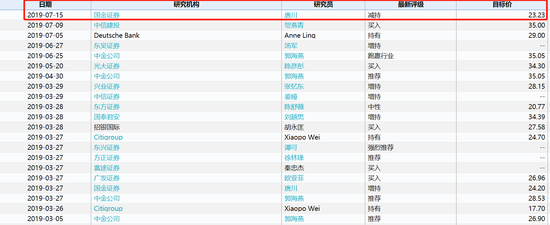

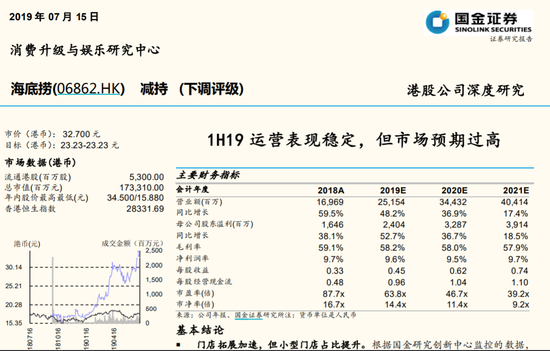

在海底捞股价一路高歌的时刻,券商集体唱好的时候,却被国金证券泼了“冷水”。7月15日晚间,国金证券分析师唐川发布研究报告称,尽管海底捞短期门店扩张带来的增长较为确定,且其餐饮品牌影响力值得一定估值溢价,但公司新店带来的营收规模需要下调,一线城市客流量出现分化,低线城市红利仍在,但持续性尚待验证。因此,唐川下调海底捞评级为“减持”,且砍价为23.23港元,较7月15日收盘价有31%的跌幅。

值得注意的是,自唐川砍价之后,海底捞隔日跌2.6%,不过至今未触及23.23港元的目标价,最低见28.75港元,仍较23.23港元溢价24%。

进入8月份,海底捞股价不断走高。国金证券唐川再发一弹进行唱空,他表示,海底捞2019年中期业绩虽然符合预期,但仍有隐忧,公司净利润同比增长40.9%至9.1亿元,慢于营收增速,也略低于市场预期。不过,虽然维持海底捞减持评级,唐川调升了公司目标价至港币25.52元。

不过,中信建投贺燕青表示,剔除新会计准则影响后,利润端增速为51%,与应收增速匹配度较高。而中信证券、中信建投、中金公司等集体唱好。

在国金证券唐川此波唱空之后,海底捞股价再度大涨,在8月30日市值更是首次突破2000亿港元大关,被强势打脸。

2020年3月20日,时隔半年国金证券再度发表对海底捞的研报,国金表示,海底捞拥有高效人才管理,晋升通道清晰,有较好的成本控制,门店快速扩张,关键指标行业领先。

国金表示,海底捞2019年上半年净利同增40.9%,处于快速增长期。净利率约10%,经营利润率约18%,高于行业均值,租金成本极具优势。中短期来看,单品牌开店扩张仍有空间,预计20年受疫情影响门店扩张略有放缓,20/21年分别新增181/225家门店。中长期来看,发展动力来源于深耕持续积淀的产业价值链,将价值链横向纵向扩宽延伸,由餐饮单品牌企业向综合性餐饮管理平台转型。

国金表示,虽然20年业绩有所承压,但现已恢复营业,需求有望回暖,预计疫情结束后行业洗牌加速,海底捞作为龙头企业,有望享有一定品牌估值溢价,PEG在同业中处于有吸引力的位置,按照21年40x市盈率给予目标价34.5港元,上调至增持评级。

对于国金证券唱空后被打脸转而看多,新浪财经查询发现,前两次做多的分析师是唐川,17年11月5号登记在国金证券,2020年1月2号已经离职注销。

而本次唱多的而分析师为国金教育&纺织服装团队,团队成员包括首席分析师为吴劲草、分析师郑慧琳以及分析师姬雨楠。

(文/金石)

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场