热门资讯> 正文

热点解读 | 全球股市史诗级暴跌之下,一文看懂哪些资产适合避险?

2020-03-13 10:30

投资界流传着一条巴菲特的名言,很多人都喜欢挂在嘴边——“别人贪婪的时候我恐惧,别人恐惧的时候我贪婪”。

但是当危机真正来临的时候,能践行这条原则的人不多。精准逃顶和抄底太难了,“顶部追高、底部割肉”才是广大普通投资者的常态。

当下新冠疫情引发全球市场暴跌,投资者恐慌情绪进一步蔓延。3月12日开盘之后,恐慌指数飙升至65.66,涨幅超21%,创一年来新高。

面对如此的恐慌,你怕了吗?投资者应该如何配置自己的资产?有哪些成功的避险案例可以借鉴?

我们先从一个理论模型——美林时钟开始谈起,这是一个是非常经典的资产配置模型。

图片来源:天风证券

根据经济增速与通胀的不同搭配,美林时钟将经济周期划分为四个阶段:复苏、过热、滞胀和衰退。

复苏期:经济上行,通胀下行。经济转好,企业盈利改善,这时股票可以获得明显的超额收益。债券次之,现金贬值,商品低迷。此时应该多配置权益类资产,如股票、股混基金。

过热期:经济上行,通胀上行。通胀上行增加了现金的持有成本,可能出台的加息政策降低了债券的吸引力,商品受益于通胀的上行,明显走牛。此时配置的重点应该是大宗商品及相关基金,权益类次之。

滞胀期:经济下行,通胀上行。经济下行对企业盈利形成拖累,对股票造成负面影响,现金的吸引力提升。其次是大宗商品、债券、股票。此时正是“现金为王”,对应到基金,应以货币基金为主。

衰退期:经济下行、通胀下行。这时货币政策趋松,利率下降,债券最好。其次是现金、股票和大宗商品。此时应多配置债券、债券基金。

这个模型的关键是:1、如何择时? 2、如何配置?3、模型的变量在哪里?

下面我们来逐一分析当下各类资产的配置情况。

1、【黄金、白银】避险作用减弱

受疫情影响,全球股市出现抛售潮,全球央行相继推出宽松的货币政策,投资者对黄金等避险资产的需求激增。,过去三天,支持黄金交易的交易所基金(ETF)持仓量上升55吨,即180万盎司,几乎占年初至今流入量的三分之一。值得注意的是,今年流入黄金ETF资金已经超过2019年总量的一半。

所以黄金的避险功能依旧存在,但即便如此,在资金疯狂的挤兑之下,黄金的避险作用也比较有限,周四晚间,COMEX黄金期货跌超4%,报1575.9美元/盎司,COMEX白银期货跌5.52%报15.85美元/盎司。现货铂金跌破800美元/盎司,日内跌超9%,现货钯金现跌超16%,现报2066.84美元/盎司。

图片来源:同花顺行情

可见,目前黄金的避险作用减弱,至于股市里的黄金板块也多是一日游行情,当大盘杀跌时,同样难以抵抗下杀的趋势。所以想用黄金避险,依旧风险不小。

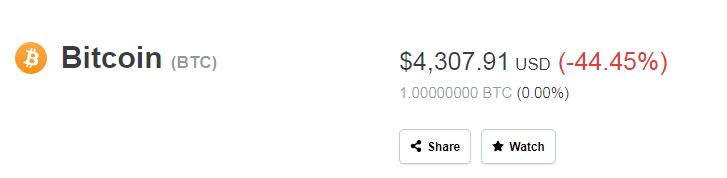

2、【比特币】失去避险功能

据交易平台Coinbase报价,比特币持续下挫,目前跌破5000美元。

图片来源:行情网站Coinmarketcap

作为近年新晋的避险工具之一,比特币为代表的数字货币,经常能在一些国际局势紧张、全球市场动荡是表现强势。不过这一次全球危局之下,比特币的避险功能也显得很脆弱。

今夜持有数字货币的投资者估计也是难眠之夜,预计相关的数字货币概念股接下来也会承压。

多位业内人士认为,今日比特币价格暴跌的原因在于全球新冠肺炎疫情日益严峻的背景下,风险资产的加速抛售。

总之,暴雪之下,比特币这片雪花也难以幸免。

3、【债券】债券成“硬核”避险品种

债市是大类资产配置者最青睐的品种之一,虽然普通投资者少有接触,但是其规模庞大,影响着大量机构的资产配置,甚至你买的很多基金里面就配置了债券。

近期全球市场避险情绪升温的背景下,债券配置需求激增,3月以来,市场发行债基火爆,部分甚至一日售罄。在国际市场方面,不少国家和地区债券利率都相继跌至历史低位。

有业内人士表示,我国债券收益率水平仍具有较强性价比,3月份长端利率仍有下行空间,10年国债到期收益率目标区间2.4%~2.6%,未来债券市场投资将聚焦寻求“固收+”的投资机会,如“固收+权益”“固收+转债”,以增厚组合收益。

由于,债券类基金的投资方向主要是国债、企业债、金融债、同业拆借、央行票据,还可以打新,因此,债券配置为主的基金也是一种普通投资者可选择的避险工具。

4、【对冲头寸】逆势赚钱的神器

全球第一大对冲基金桥水(Bridgewater)最近被投资者广泛热议,原因在于该机构曾被传在2019年建立15亿美元(折合人民币约105亿元)看跌期权,押注全球股市2020年3月下跌,此消息引发轩然大波,桥水创始人达里奥(Ray Dalio)此后在社交媒体连续发文澄清。

从此事不难看出,提前建立对冲性头寸,是机构们能在这次金融海啸中减少损失的重要方法。

VIX指数是芝加哥期权交易所市场波动率指数的交易代码,它简单来说是在衡量标准普尔500指数期权的隐含波动性,是了解市场对未来三十天市场波动性预期的一种衡量方法,因此也被叫做“恐慌指数”。

图片来源:同花顺行情

这是投资者为数不多的几种在危机中赚钱的方式之一。不过也是刀头舔血,风险极大。趋势判断是能否盈利的重中之重。

5、【现金为王】手中有钱,心里不慌,最简单的方法是空仓

早在多年前,周期天王周金涛就提出高能预警,这几年要重视“现金为王”,当危机逼近时,持有现金的人相对不那么慌,比如我们的股神巴菲特。

众所周知,巴菲特的伯克希尔哈撒韦公司第四季度现金储备就达到1280亿美元,坐拥巨资却一直不抄底也成了市场热议的焦点。

所以说姜还是老的辣,在这样恐慌性的杀跌之后,手握大量现金的股神这次又可以在大家恐惧的时候贪婪,然后大把赚钱了。

作为散户,如果市场已经危机四伏,还有什么比空仓更简单粗暴的办法呢?

6、【做多中国】达里奥:如果不投资中国,会非常危险

有意思的是,除了看跌期权之外,做多中国的机构也成了这次危机中的赢家。

2019年四季度持仓中,桥水继续降低其新兴市场持仓,与此同时继续看好中国市场,增持了两只中国相关ETF。

在2020年策略及市场展望报告中,桥水再次重申“如果不投资中国,会非常危险”。该报告全文共20次出现“中国”的字眼,足见该基金对于中国市场的重视程度。

事实上,中国股市今年的表现也雄辩的证明了做多中国的正确性。在全球股市集体重挫的环境中,A股依然坚强的顶住了压力,走出了独立行情。

关于,A股能否成为避险资产,国泰君安策略团队表示,后市中国市场将走出自己的“独立日”。中国“基本盘”和“资产性价比”均较美国占优是两者股市脱钩的本质原因:

第一.疫情、经济增长和政策空间的“基本盘”,中国全方位优于美国。1)疫情防控:中国进入良性阶段而美国存疑,应对不同情形测算中国影响均小于美国。2)经济增长:中国消费挫伤有限且可控、而工业部门处于底部复苏进程之中,而美国受冲击增加通缩、债务风险。3)政策对冲:美国降息效用有限、新一轮QE预期充分,反观中国货币政策空间更大且更有效,财政等手段更为丰富。

第二,中国股市性价比大幅优于美股。当前市场风险偏好稳中有升、贴现率易下难上、有力对冲令盈利修复确定性更高;而美股恰巧相反,风险偏好大幅下行、贴现率因货币政策体系失效而趋势反转、政策工具效用有限加剧盈利恶化预期,且存在一定的交易拥挤风险。

港股也是做多中国的重要渠道,具体来看,油价下跌,炼油厂受惠,例如炼油业务占比较大的中石化。其次新经济依然是疫情下的异军,这包括腾讯、平安好医生等;还有线上教育股;受惠于新基建政策提振的板块:例如5G基建。

另外,桥水对疫情肆虐下的投资策略还给给出了如下论断:但当掌握的信息不多时,他认为最好的投资策略是在地理位置、资产类别和货币之间进行多样化分散配置,以此来抵御任何可能出现的未知因素。

不过,写至此处,面对如此史诗级的金融风暴,还是想用达里奥的一段话结尾:

你需要呵护的、最重要的资产,

是你自己和你的家人。

至于投资,

我希望你能够预料最坏的情况,

但让自己远离最坏的结果。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%