热门资讯> 正文

宋雪涛:大概率单季衰退,小概率债务危机

2020-03-12 11:38

作者:天风证券研究所宏观宋雪涛团队

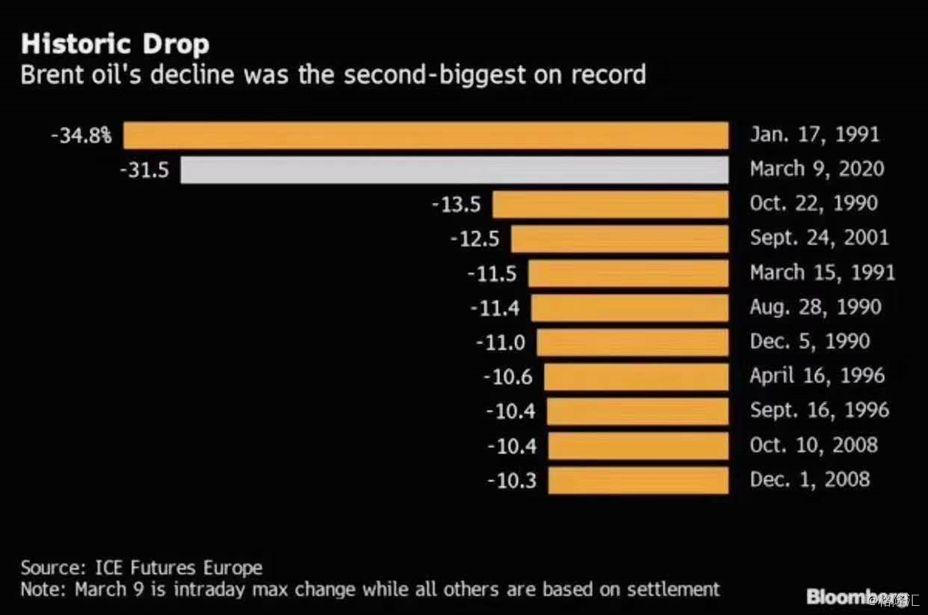

原油价格战是对原油生产国经济的压力测试。沙特报复性降价和增产的目的,是为了让俄罗斯重回谈判桌,但沙特比俄罗斯更加依赖原油,为了维持财政平衡,沙特也比俄罗斯需要更高的油价,所以油价在30美元以下的时间不会持续太久。

囚徒困境意味着要有一个先变坏再变好的过程,短期油价可能在双方比狠的过程中低位震荡,甚至更低。但需求才是油价的决定因素,5-6月疫情缓和后,沙特和俄罗斯会重回谈判桌并有较大概率达成减产协议。所以油价大跌只是被疫情连锁反应带出的黑天鹅,海外疫情才是核心。

我们对海外疫情的扩散一直不乐观,欧洲大陆和美国大概率控制不住疫情,会进入拉锯战至5-6月气温上升,经济活动和消费服务业受到的打击,大概率让美欧经济在2季度经历一次阶段性衰退,并对中国2季度的出口和全球产业链造成影响。详见《海外冲击波结束了吗》

本周开始,美国确诊人数将出现爬坡,疫情开始对美国经济造成实质性冲击,海外市场的二次下跌不可避免,美股再次俯冲之后,真正的底部可能会出现。一次下跌对应的是疫情蔓延的恐慌情绪,二次下跌对应的是经济衰退的预期,中间的反弹对应的是全球央行的宽松。预计美联储会连续降息,18日大概率再降息25bp以上,但降息不是疫情的特效药,财政或许比货币更有效,但大选年财政将受两党竞争掣肘,大概率让人失望。

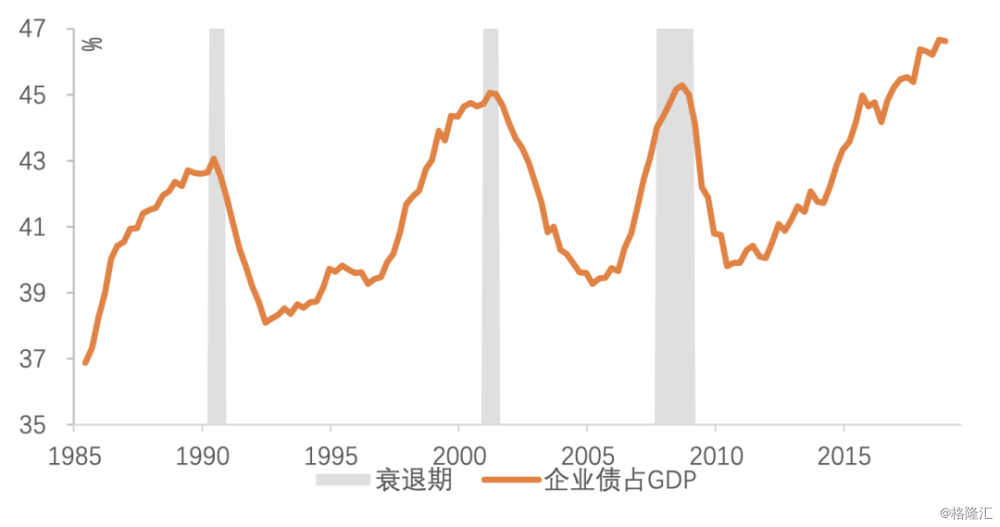

真正需要提防的是美国企业的债务风险,特别是高收益债市场和抵押杠杆贷款市场里的中小企业。消费服务业受到疫情黑天鹅的攻击,能源行业受到油价黑天鹅的攻击,评级下降、利差飙升、流动性消失是信用市场的梦魇,“是否会有金融机构成为下一个雷曼兄弟”这种尾部风险无法预测,但需要观察和应对。详见《下一次衰退系列》

如果发生债务危机,美联储可能重启量化宽松,直接购买流动性消失的资产,或向金融机构定向正回购的方式为市场注入流动性,美股可能结束2009年以来的十年牛市。截至目前,这些仍然是小概率风险,但我们不能忽视灰犀牛。

对于国内市场,由于中国已经基本控制住疫情,货币政策 将会有 定向降 准 、存款基准利率降息和公开市场操作利率小幅降息的政策组合,基本面的需求恢复和复工复产正在提速,因此 A股受到海外二次下跌的影响程度小于第一次。 分子端出现内需修复和外需承压,分母端跟随海外市场波动但波幅小于2月下旬, 风格以低估值防御和基本面修复的价值股相对占优。

在短时间内经历国内疫情爆发、海外疫情蔓延、国际油价暴跌等大型风险事件之后,10年国债利率利率创十年历史新低,想要进一步迫近长期历史底部2.3%(2002年6月),还需要出现新的大型风险事件。在多重因素下,期限利差存在一定的压缩空间(赔率中性),预计利率短期震荡,底部可能在2.5%附近。

风险提示

经济环境恶化、、货币政策传导不畅

报告来源:天风证券股份有限公司

报告发布时间:2020年 3月 12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%