热门资讯> 正文

深度解读宝龙地产:在港股中资地产股中,为什么属他强?

2020-03-11 13:37

3月10日,$宝龙地产(01238)$发布了2019年度财报,总收入同比增长32.9%至260.42亿元,归母净利润同比增长42.44%至40.41亿元,全年合同销售额603.5亿元,同比大增了47.1%。

在分析基本面之前,先来看看宝龙地产的股价走势:2019年,宝龙地产股票价格全年涨幅达68.83%,股票市值全年增长75.02%,同年中国恒大、碧桂园两家中资地产股代表涨幅分别为-7.89%和38.48%;2020年开年至上周末(3月6日),宝龙地产涨幅则为4.23%,同期中国恒大、碧桂园却分别下跌了12.57%和16.19%。但以股价表现衡量,宝龙地产在2019年和2020年至今,无疑是赢家。

巴菲特常说,股价短期来看是投票机,长期来看是称重机。宝龙地产持续的股价表现强劲,必然离不开公司基本面的支撑。

不怕不识货,就怕货比货

在正式发布年度业绩报告之前,宝龙地产曾在2月中旬发布了正面盈利预告,预期公司2019年度公司拥有人应占利润较2018年同期取得不少于40%的增幅,股价当日即跳空高开,至收盘上涨了将近7个百分点;同日,恒生指数则微跌了0.34%。

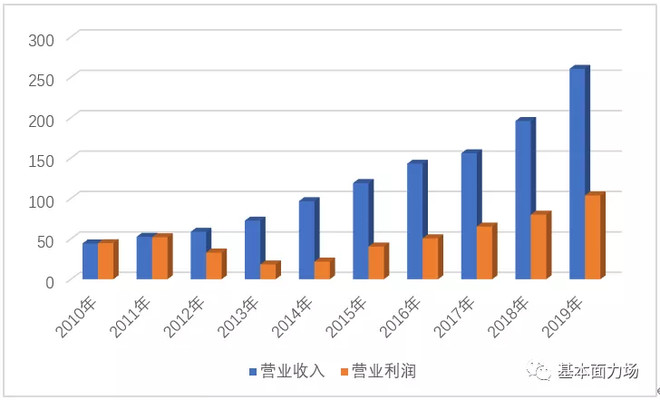

从更长周期来看,自2014年销售额突破百亿后,宝龙地产每年均保持稳步的增长速度,2019年的营业收入和营业利润双双创下了历史新高,而且2019年度营业收入的同比增速,也创下了自2016年以来的新高,盈利规模得到了显著提升,公司整体的盈利能力也正在加速成长。

横向比较来看,2019年宝龙地产全年合约销售总额603.5亿元、同比增加约47.1%,合约销售总面积376.75万平方米、同比增加约33.5%。对比起来,此前碧桂园则发布过数据,该公司2019年合同销售额同比增长仅10.04%,权益合同销售建筑面积同比增长约15.18%。凸显出宝龙地产的相对成长性优势。

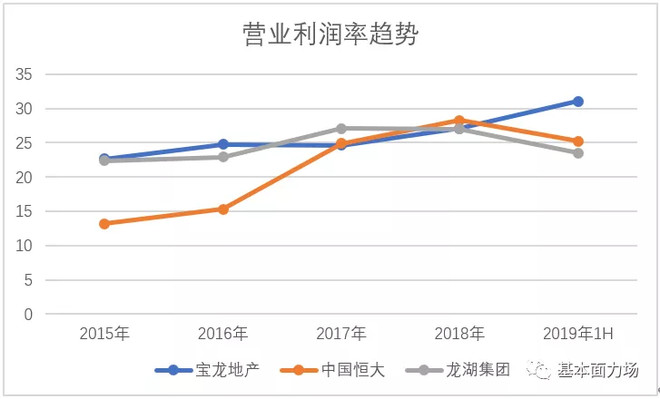

相比简单的业务增长情况,力场君则更加关注公司的周转能力。伴随着社会经济环境的变化,未来衡量房地产企业竞争力将不再以“高杠杆”为核心,高质量周转将成为衡量房地产公司经营效率的更为关键的指标。从财务分的角度来看,营业利润率和存货周转率为核心指标,分别代表了房地产公司盈利能力和周转能力,对比可以发现,无论是相比内房股龙头$中国恒大(03333)$,还是“商业运营+住宅开发业务模式”代表性内房股$龙湖集团(00960)$,宝龙地产在营业利润率明显领先的同时,还保持了更快的资产周转。

看到这个数据,可能有的人会问,力场君是不是算错了?宝龙地产报表上的营业利润,2018年是80.03亿元,折算到全年195.94亿元的营业收入,营业利润率将近40%,怎么上表中的数值却只有27.07%呢?原因是,宝龙地产报表数据是遵循了国际会计准则,将“投资物业之公允价值变动”算作营业利润的包含项目;但是在国内会计准则下,“投资物业之公允价值变动”被视为非经常性收益,不计入到营业利润中。

力场君之所以选择国内准则,主要是因为横向对比的中国恒大此项收入占比很小,如果将“投资物业之公允价值变动”计入到营业利润中,以商业运营+住宅开发业务模式为特色的宝龙地产的数据则更好看,却难免有“胜之不武”之嫌。

在房地产开发公司的经营模式中,一直有“高利润率”和“高周转率”两种模式,而且通常是相反的,也即高利润率通常对应低周转率,高周转率则通常对应着低利润率。但是就宝龙地产的财务指标横向比较来看,兼具了“高利润率”和“高周转率”,且在另外两家公司在2019上半年均面临营业利润率下滑的背景下,仍然保持了盈利能力的稳步提升,更显难能可贵。

厉兵秣马,稳步前行

宝龙地产此前曾发布公告称,今年1月31日在香港交易所回购50万股,耗资215.156万港币,回购均价为4.3031港币。此举向市场传递了两个信息:一个是公司管理层认为股价已低于内含价值,另一个就是公司的资金储备充沛,现金回购不会对公司的营运资金构成压力。

此前宝龙地产较高的负债率,曾引得部分投资者担忧,伴随着宝龙商业在2019年的分拆上市,宝龙地产整体的负债水平也得到了明显压降,净负债比率由2018年的101.6%下降至81.2%,降幅明显。截止到2019年末,宝龙地产的资产负债率为76.06%,横向对比,截止到2019上半年末,中国恒大和碧桂园的资产负债率则分别为83.55%和89.33%,都比宝龙地产高出了一大截。

房地产开发的经营,无非是一手管理资金、一手进行土地开发,而资金来源又是维系土地开发的基础,土地开发则是公司发展动力和盈利源泉,二者有机互动、相互依凭。

资金端方面,宝龙地产截止到2019年末货币资金储备236.71亿元,相比2018年末的157.76亿元增加了近80亿元;货币资金占总资产的比重从2018年末的11.95%增加到2019年末的14.57%,货币资金对流动负债的保障倍数也从2018年末的0.2695增加到2019年末的0.3080。

今年1月,宝龙商业完成了2.14亿港元的配股融资;同月,宝龙地产还发布公告,成功发行了2020年度第一期公司债券,规模为9.30亿元,最终票面利率为6.67%。这本没有什么稀奇,事实上在今年初已有多家房地产企业发债融资,但是力场君发现有一点是值得投资者关注的,就是融资利率的变化:宝龙地产在2019年11月公布,公司获准发行不超过50亿元公司债券,一期规模为10.7亿元,最终票面利率为7.20%;同月,公司还公告发行了3亿美元债券,票面利率为7.125%。

上述数据指向,宝龙地产在2020年新增有息债务的利息成本,相比此前融资成本低了45个基点左右,这对于缓解该公司债务负担的作用明显。

负债端的压力减轻,直接给宝龙地产新增土地储备带来了更大动力。数据显示,宝龙地产在2016年至2018年分别新增13幅、18幅和29幅,新增土地储备规模分别为382.31万方、386.2万方和574万方;2019年,宝龙地产更加注重多元化的拿地方式,加大合作并购力度,全年通过招拍挂、合作等方式新增41幅土地,新增总建筑面积732万平方米。

以去年12月23日的新增土储为例,宝龙地产旗下子公司以起始楼面价4650元/建筑平方米摘得宁波奉化区一宗出让面积为57020平方米的商住用地,据链家网显示,周边新房项目宝龙TOD奉甬新城均价14000元/平方米,奥克斯棠悦府均价13000元/平方米。可见,宝龙地产不仅加强土储规模、为公司未来发展提供源源不断的后续动力,而且也注重项目的盈利潜力、不盲目争夺高价地块,避免很多地产公司面临的增收不增利的尴尬。

2020年伊始,突发的新冠疫情为各行业均带来一定冲击,部分城市的土地推出放缓或暂停。受此影响,房地产企业面对销售承压带来的资金紧张,投资拿地也更加谨慎;但另一方面,此时亦成为部分资金较充裕的房企积极补仓或“超车”的较好时机。基于房企土地储备规模与结构对业绩的影响持续加大,新的市场竞争格局正在重塑。

今年2月7日,宝龙地产再次以5.32亿元摘得南京一宗商办混合用地。另据中指研究院统计数据,宝龙地产在今年1、2月拿地金额为19亿元,位居全国房地产企业第51位,拿地面积47万平米,位居全国第48位。

3月6日宝龙地产发布公告,今年前两个月的合约销售总额及合约销售总面积分别约48.21亿元及30.6万平方米,合约销售总额年同比减少约20.3%。与此形成对照的是,据克而瑞研究中心的报告显示,受疫情以及季节性等因素影响,百强房企前两个月的全口径销售额为9014.6亿元,同比下降23.8%,宝龙地产再次跑赢了行业整体。

业界盛誉,百尺竿头

2019年3月19日,在由国务院发展研究中心企业研究所、清华大学房地产研究所和中指研究院三家单位联合举办的“2019中国房地产百强企业研究成果发布会”上,宝龙地产连续十二年稳居“中国房地产企业50强”,同时,公司还荣获“2019中国商业地产企业10强”、“2018-2019中国房地产年度社会责任感企业”等荣誉,宝龙集团董事局主席许健康先生个人还荣获“2019中国房地产百强企业贡献人物”称号。

2019年5月23日,在由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家单位联合举办的“2019中国房地产上市公司研究成果发布会”上。宝龙地产荣获2019中国房地产上市公司商业开发运营优秀企业(第3位)、2019中国大陆在港上市房地产公司财务稳健性TOP10(第4位)、2019中国大陆在港上市房地产公司投资价值TOP10(第6位)、2019中国大陆在港上市房地产公司财富创造能力TOP10(第7位)。

伴随着盈利能力、资产周转效率和盈利成长性的全面走好,宝龙地产也成为众多机构投资者眼中的“宠儿”。

3月5日,瑞银发布研究报告,首次覆盖宝龙地产并给予“买入”评级,目标价6.70港元,相比当时的二级市场股价溢价了近30%。瑞银在研报中指出,宝龙地产当前的商业运营能力显著提升,商业运营+住宅开发业务模式优势突出,以及物业开发板块估值极具吸引力。瑞银还特别提到,宝龙地产的业务模式进入壁垒较高,同时资产周转快、资金成本低,据此预计公司2019-2021年利润年复合增长率可达28%,同时将维持较高毛利率,在同行业公司中保持领先水平。

客观来看,宝龙在商场运营方面已有16年经验。2015年之后,公司开始聚焦长三角,目前在长三角的土地储备占总土储的逾七成,而在其64个购物中心(包括正在建设的购物中心)中,有45个位于长三角地区;同时公司积极引入优秀的商场管理人才,商业运营业务提升显著,2015后开业的商场平均开业率达90%。

力挺宝龙地产的,不仅限于瑞银这一家机构,兴业证券也在发布的研报《港股地产行业投资策略:盈喜凸显业绩的确定性》中分析指出,境内外的流动性充裕,融资渠道通畅,上市房企的现金流仍然有保证;房地产调控政策的空间和灵活性很大,后续有望看到更多的支持性政策的出台。并特别提到,要紧抓销售和业绩的确定性,优选财务实力雄厚、基本面稳健扎实、兼具业绩弹性的房地产公司,其中就包括宝龙地产。

国信证券的观点则更为乐观,在发布的《房地产2020年投资策略:此情可待》中分析到,房地产将是2020年中国经济的“定海神针”,预计2020年房地产政策松绑的力度会更大、频率会更密集,从而使得房地产能有效地输血地方财政、更好地拉动上下游产业链、更充分吸纳就业,进而预计2020年房地产投资增速能维持在5%以上,销售额继续保持正增长。文章还建议关注“低估值+双增长+较佳业绩锁定性”的优势地产股,预计第二梯队的公司会更加积极进取,推荐名单中亦包括宝龙地产。

3月6日,上海证券交易所发布《关于沪港通下港股通股票名单调整及下一次定期调整时间的通知》,宝龙地产成为新进港股通股票名单中的一员,这也体现出了监管层对于宝龙地产的认可。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%