热门资讯> 正文

金股终极PK-中国生物制药

2020-03-09 10:32

大湾汇2020年金股终极PK-中国生物制药

分享者:Zou 大湾汇投资俱乐部

分享日期:2020年2月25日

金股推荐文件:zou

推荐中国生物制药的主要理由:

1、成长性:

●医药行业有着广阔的市场,我们与西方发达国家相比,存在巨大的差距,随着老年化社会的到来,将是制药行业需求增长的黄金期;

●中生制药有着能干、积极进取、诚信的管理层,他们有着优异的历史业绩,也有着前瞻性的战略规划和执行能力,规模上在国内一直处于第一梯队

●中生制药产品线丰富,强大的销售队伍和执行能力,在未来集中采购的大背景下,无疑是规模化的最大收益者

●中生制药今年在新产品研发投入上已经开始超越恒瑞,新药的布局的广度,为将来的发展奠定坚实的基础

2、安全性:

●从估值来看,我们认为公司业务质量持续改善,规模不断扩大,未来五年保持10-20%的增长是可以达到的,现在10几倍的Pe有着足够的安全边际

●从当前时点来看公司 Pe处于相对低位,在行业向龙头集中趋势下,理应享有估值溢价

3、确定性:

中国生物制药作为国内医药行业行业的龙头,当先分享行业发展的红利。近年随着医药集采的展开,以及鼓励新药的政策不断落地,经营效率不断提升,业务规模不断扩大,带动营收利润快速增长,行业龙头优势进一步体现。老年社会的到来和消费能力的不断增长,加强了公司未来的确定性。

4、爆发性:

随着集采的逐渐落地,市场的担心将逐渐过去,行业将迎来新的发展阶段,估值将重新定义,龙头溢价将是大概率事件。

以下是录音分享:

首先我讲一讲公司的这个未来三年,整个研发的一个状况,按照这个材料的四个方面:成长性、安全性、确定性、爆发性这四个方面。这里面我可能要更正一个东西,当时在材料里面关于企业的市盈率当时写的是十几倍,这个数字是不对的。这是18年静态的一个市盈率,而且当时是因为有权益变动非经营性利润进入报表,所以这个数字不对,其实现在的市盈率应该是30几倍。

同时呢,我会把公司的分析框架稍微扩展一下,除了这个金股推荐报告里面这几个核心因素呢,我们会做进一步扩展。公司的毛利率一直在70%几,其实并没有随着四加七集中采购而出现显著的下跌。

那首先,介绍一下中生这家公司。中生其实是恒生指数里面的两只医药公司,一个是石药,一个是中生。这家公司的历史呢,做一个简单的介绍。

中生制药这家公司的股东背景是正大集团,也就是谢氏家族。谢氏家族事实上到今天应该是第三代了,其实第四代也已经开始接班了,这是一个家族企业。这个公司是2000年成立的,是一家控股公司。

正大主要的医药投资,就是以中生制药为主要的一个平台。本身公司的掌门人也是一个资本运作的高手,经过数十年的发展和并购,整个规模已经在国内做的非常的大了,整个营业规模应该超过了恒瑞。

关于股东结构,我们大概介绍一下。事实上是一个家族企业,对家族企业而言基本上大股东都是他们家族的,包括掌门人的夫人:郑翔玲,也是一个很传奇的一个人。然后,他的一个女儿,也就是现在的这个董事会主席,是一个非常年轻的一个留美海归。他们第四代的这两个孩子,一个儿子一个女儿都是在美国受的高等教育的,我发一点资料给大家看看。作为一个家族企业呢,除了这个核心的家族成员以外呢,我们看到公司的泰德也好、正大天晴也好,其中核心人员,基本上是本土人员,而且入职公司的时间和资历都比较长。从这个角度呢,我们也认为这家公司其实是一个相对管理层非常稳健,也就是不是那种空降师的这种管理方式,现在公司核心管理人员都是自己公司培养起来的。

这里面还想讲一讲,关于他的掌门人还有一个儿子,在美国的猎聘公司担任北美的总裁。这是一个很特殊的一个职位,因为猎聘主要在在北美帮助海外华人(主要是美国的留学生)进入中国市场,提供了这样一个平台。所以这对于中生这家公司吸引海外的高端人才其实是一个非常好的一个帮助。

现在的董事会主席,谢其润正是谢炳和郑翔玲的女儿,也是在美国接受教育回国的一个人。那么从这个角度来看其实已经属于接班阶段了。整个来看,那么公司未来的管理层的稳定性应该是没有问题的。

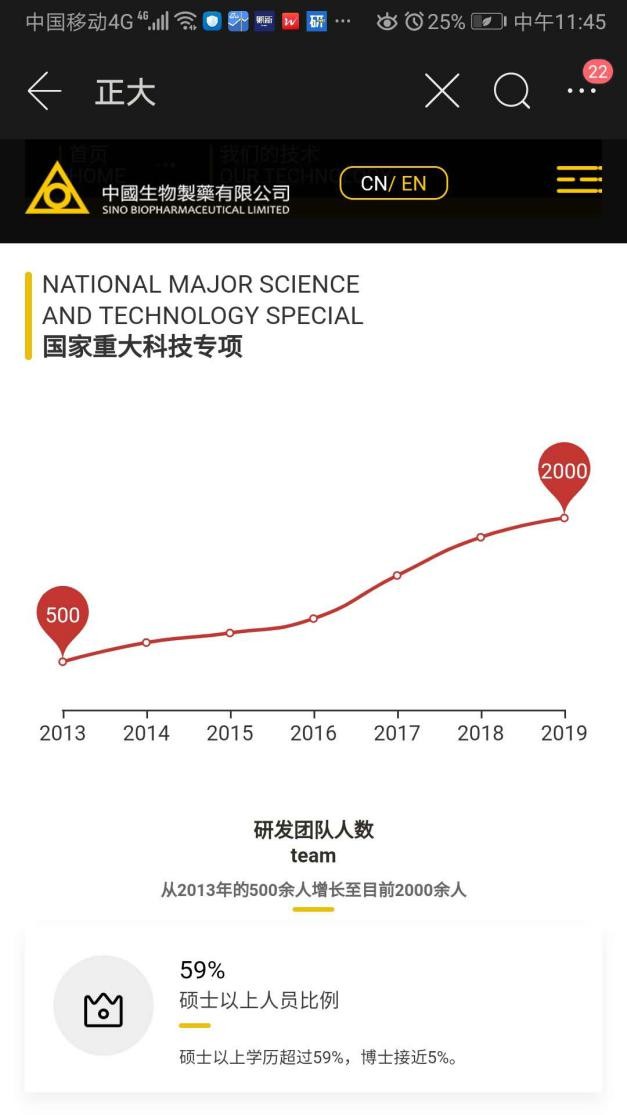

接下来我们开始看研发方面:我们看到中生近七八年,整个研发人员的增长非常迅猛。从300多人,现在已经上升到2000多了,今年应该继续在快速的增长。然后我们看到中生在研发方面的投入,上半年已经有16个亿了,在整个营业占比达到13 % —14%了,水平其实已经超越了恒瑞。

整个研发投入我们看这个公司未来三年的大概预计将会上市的新药品种从整个结构上来看,中生的肿瘤和心血管疾病未来上升空间可能会更大。然后应该会形成一个更加平衡的一个产品结构。从肝病的这个占比过大慢慢过渡到肝病、肿瘤和心血管三个主要的产品,可能会相对均衡配置一点。

当然这里面有一些药物大部分的药物还是仿制药,包括很多首仿。但是有些品种是重磅药,有些品种的全球规模是非常大的。这个也是将来中生的一个很大的一个看点。

关于新产品方面我想讲一下这两年刚上市的安罗替尼,那么这个药在财报里面披露不多,这个药是一个新药,这两年的上升非常非常的快。现在的销售规模已经达到了30到40个亿。据管理层这方面的沟通,给出的一个未来的预计应该是今明两年仍然有50%的上升空间。这款药已经进入了医保,进入医保前,他们这个降价幅度非常的大了,达到了50%多。但是从管理层的这个沟通来说呢,至少今年价格不会再谈判了。同时这个药有两个新的新的适应症即将获批,有一个应该已经获批了。那么这两年还会有新的增长空间

我们还要讲一下关于研发费用的问题,中生现在的研发费用是在13%到14%。那么整个财务处理也都是费用化,并没有做摊销。这个处理方法恒瑞制药是一样的,相对是一个非常稳健的财务政策。

然后接下来我再讲一讲公司现阶段的经营状况,公司现在负债率在30%左右,还是比较健康。然后经营现金流和净利润比,也是一个相对健康的状况,和净利润非常匹配。同时我们在看他近五六年的规模的增长,大概复合增长也是百分之二十几,净利润的增长也有百分之二十几。

销售费用这里面我没有图,因为这个是另外一些数据。我说说吧。销售费用事实上一直维持在40%左右水平。那么这个应该是得益于公司产品结构的变化,因为4+7集采的主要影响是肝病用药,这也是中生起家的一个产品。包括病毒性的,肝炎的药如:恩替卡韦,还有一些保肝护肝的药。

但是因为公司产品结构的变化,肝病这一块的营业收入的占比在下降,同时肿瘤上升非常的快,而且心血管也是有相当多的增长,所以整个公司的毛利率水平啊并没有出现太大的变化,其实还是有点微升。

当然这里面我们和管理层的沟通的角度来看,中生也有一个非常大的优势,就在于它的生产。他的生产效率其实在国内是处于非常领先的一个状况,因为有很多自动化的设备是自主设计和制造的。包括他的生产效率方面是在仿药领域是遥遥领先的。

最后我们讲讲这个公司的这个商业化能力,公司现在销售队伍大概有12000多人,这个规模非常的大,在国内应该是遥遥领先。然后覆盖率也非常高,在全国的覆盖率应该是90%以上。这是一个非常重要的一个商业化能力,我们通过安罗替尼上市的进程来看,我们对这个公司的商业化及市场覆盖能力非常有信心。

然后我再讲一讲这个公司因为作为一个家族公司,公司的优势其实就是稳定性。而且作为正大集团的一个重要的产业,其他的产业对这个公司的支持肯定也是会的,是一个很大的一个优势。最大的问题就是股权激励了,核心的管理人员包括研发人员,他们的激励制度也是很重要的。

其实前几年中生已经做了一些股权激励。大概的方案整个股份的3%公司会做一个资金池,在市场上去买入股份作为股权激励。其实这个大部分的资金来自于这些高管的奖金,并不是公司从公司的管理费用里支出。这个其实对小股东是一个相对是比较公平的一个方案。但是这个股权激励股份比较少,我们一直也在关注这个股权激励,会不会有新的变化。

最后我再做一个总结吧,因为中生作为一个这么大的平台,其实研究起来也比较难,因为产品分布非常广。那我们先对这个公司的最大优势做一个总结,一个是公司的规模。按照管理层的预计,2020年的整个生产规模,整个销售规模会达到300个亿,产品覆盖面也非常的广,几乎包括心血管,肿瘤,肝病药。同时公司的生产效率,整个毛利率水平保持的非常的优异。市场推广能力相当的强大。

那么公司最大的一个风险,其实还是医保降费集中采购的风险。但是我们认为这个风险其实已经暴露了。

从大方向来看,整个集采应该是向头部公司集中,其实我认为中生事实上应该受益,因为中生的产品线、整个市场规模对他来说,集采是一个相对扩大市场、更利于市场向龙头集中的。当然,医药安全方面的风险也是一个问题,还有一个风险就是中生在未来这两三年新产品上市,如果不及预期,应该是一个比较大的风险。

最后再谈一谈中生的估值,中生现在在市场上的估值是30几倍,我给的一个预期是2021年会有30%左右的增长。因为这两三年应该是一个新产品上市的一个爆发期。同时因为产品结构的变化,我们看到公司从一个仿药占80%多的规模,在向肿瘤心血管,包括一些生物制药的方向在转,而且这个趋势这两年看起来非常明显。所以我们认为这家公司在估值方面会有一个提升。

同时,因为随着市场规模的扩大,集采加深了大公司的集中,我们认为这个收益率也是稳步的上升,所以我们认为这家公司在未来的两三年会有一个戴维斯双击的过程。

那好,因为时间的关系我就先讲到这儿,然后大家看看我们有什么问题,咱们再有什么错误指出或者补充,然后我们再探讨一下,谢谢。

简单就好:感谢@zou 为大家做的中国生物制药的详尽分享,下面进入问答环节,欢迎大家提问!

1、目前仿制药和创新药所占的比例如何?

创新药的占比,我大概预估一下,是在15%左右吧、仿制药是85%左右。

关于这个仿制药创新药,因为中生现在主要是仿制药,咱们就算安罗替尼,安罗替尼算是一个创新药,肺癌的药,按照这个占比来说,现在应该仿药的占比是在80%几。但是我预计这个局面会在未来的两年会有一点变化,我估计创新药的占比应该上到百分之二三十左右。

2、集采对公司的仿制药还会不会产生进一步影响,是否还有一些品种未来会继续纳入集采范围?

集采肯定是对公司的老产品会形成相当大的冲击,其实已经出现了,4+7的降幅最大的就是肝病用药恩替卡韦,降了90%几。今年这个集采事实上中生已经退出了。当时我们跟中生的这个管理层有过这方面的沟通。

中生这个控股结构的公司,下面有几个业务区块:一个是制药,然后是有一些大健康,还有一些医疗服务。但是大健康和医疗服务的规模非常小,所以我们这里就暂时就不展开去说。主要还是说制药这一块,制药呢其实是有两个最主要的平台,一个是正大天晴,这是国内的前三吧,应该是前几位的,一个大药厂,还有一个是北京泰德。

3、中生的创新药研发和恒瑞相比有什么不同之处?如何比较中生与恒瑞的品牌,从战略、研发、管理等角度与恒瑞的差距有多大?

中生和恒瑞这两家公司,当然这是一个很重要的一个对比了。那我的个人的理解呢,中生的优势在生产效率上。那么恒瑞呢,在研发上会更有优势一点,同时因为恒瑞的这个研发文化会比中生更好。因为中生是一个家族企业,可能在这个进取方面会比恒瑞差一点,但是家族企业他有一个很大的优势,就是它的稳定性比较强,那么也就是说确定性比较强,市场事实上也给出了估值,中生的估值比这个恒瑞要低很多。

但是这几年事实上,因为作为一个家族企业比较强调公司的稳定性,而且本身正大是一个背景比较强大的一家公司,步伐稍微稳键一点。但是这几年有一个很可喜的变化就是研发投入上升的非常快,其实我大概做过接近十年的一个数据对比,事实上是一直在上升,现在已经上升到了一个恒瑞的水平,甚至已经超越恒瑞,这是关于这个研发投入。

中生和恒瑞在产品线布局上还是有点不同。那么中生事实上是规模比较大。其实还是做规模为主,因为国内的整个消费水平的问题,可能是中生对市场的一个理解,一个定位吧。关于未来只给到20%的这个增长,是不是有戴维斯双击呢?事实上,我们给出的这个20%是一个相当保守的一个数字。因为政策的这个还是在变化中,我们给一个相对比较安全的一个估值。

所以我们推荐中生的一个原因也就是我们感觉可能有后来居上,厚积薄发的后发优势。当然恒瑞的整个市场推广能力也是非常好,销售队伍也是非常的大。其实中生在这方面优势也非常的大,从他这些新药的上市,包括他进入市场的这个速度和渗透率来说呢,包括整个这个市场布局来说,我觉得中生和恒瑞都是中国将来会有机会上到万亿市值的这么个医药公司。

推荐文章

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!