热门资讯> 正文

展望美股历史,上周跌幅扮演怎样“角色”?

2020-03-06 19:15

原创 美股研究社 美股研究社

大幅波动对于市场意味着什么?

2月下旬,随着这种冠状病毒开始蔓延至其它国家,中国的数据显示生产和支出大幅放缓,股市很快认清了现实。

分析师表示,我们看到了历史上最快的“调整”(从高点下跌10%)。2月份最后一周,道琼斯指数下跌了12.36%,名义交易量为3.6万亿美元。

消息流量激增。纳斯达克自己的系统一天内收到了创纪录的620亿条信息,远高于180亿条的日均水平。上周五,市场成交额达到9890亿美元,创下单日最高纪录。

但上周真的那么特别吗?让我们看看数据来找出答案。

5天内实现的交易量要高得多

虽然持续的大量抛售让人感觉这是一个波动的一周,但从统计数据上看,市场已经实现了更高水平的5天波动。回顾过去,有几个有趣的时期非常突出(图1):

20世纪30年代:大萧条造成了长期的极度动荡。考虑到失业率高达24.9%,市场价值几乎损失了90%,这并不奇怪。

从1939年到1945年:第二次世界大战期间,市场出现了类似的长时间极度波动。

1962年:一场持续6个月的“闪电崩盘”(时代是如何变化的)使道琼斯工业平均指数在6个月内下跌了近27%。尽管似乎没有任何事件导致这种局面,但市场情绪和过高的估值被认为是造成这种局面的原因。

1987年10月19日黑色星期一股市崩盘1987年10月19日,股市出现了历史上最大的单日跌幅,道琼斯指数下跌了22%以上。尽管新的自动抛售“程序”、追加保证金通知、经济滞胀和中东地缘政治事件被认为是造成抛售的原因,但关于抛售的真正原因仍存在争议。

1999-2002年:科技泡沫和破裂,直到2001年9月11日的恐怖袭击后,是一段剧烈波动的时期。

2008年:信贷危机的实际波动率达到80年来的第二高水平,在全球市场经历大衰退和许多银行倒闭的18天里,市场波动率超过5%。

2011年:标普下调美国主权债务评级。

2011年至2013年:欧洲市场经历了一场不断演变的主权债务危机,这场危机始于希腊,并在2013年蔓延到欧盟(EU)更多地区。

这些事件中的每一个都导致美国股市实现了5天的波动,高于上周的水平。

图1:过去近100年实现的5天波动(年化)显示,许多峰值比上周更大

在欧元主权债务危机和信贷危机中,营业额更高

尽管上周五(2020年2月28日)的名义交易量达到创纪录的9890亿美元,但这只代表了第二高的交易量(194亿股)。信贷危机至今仍保持着单日交易量的纪录,2008年10月10日的交易量为198亿股。那是在雷曼兄弟(Lehman brothers)破产和美国国际集团(AIG)接受纾困近一个月之后,但当时美联储意识到,其注资规模不足以阻止损失。次日,七国集团(G7)领导人开会协调全球应对措施。

由于名义交易受到通胀的提振,很难将上周的恐慌与2008年的恐慌相提并论。正如我们之前所说的,衡量流动性的更好方法可能是成交量(一段时间内交易的总市值的百分比)。以这一标准衡量,即使是上周流动性最强的交易日,其流动性也远低于信贷危机和主权债务危机期间的水平。不过,4.83%的高点是在2008年10月10日的同一日期触及的,当时正是信贷危机的中期。

图表2:成交量远未接近历史最高水平

利差确实上升了,但市场没有动摇

许多人强调的一点是,市场仍保持有序和强劲。尽管美国市场很复杂,但没有出现明显的中断。

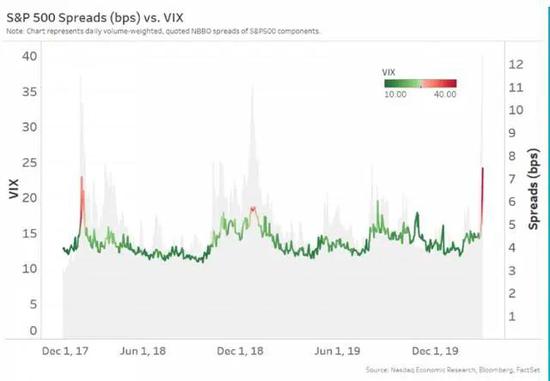

按照一种常见的衡量标准,交易成本确实增加了。然而,这与其它几次波动的情况是一致的。在图表3中,我们看到美国大型股的利差上周升至近8个基点,与之形成对比的是:

在2018年2月5日的“Volmageddon”抛售中,大型股的息差增加了近60%,至7.1个基点。尽管我们提醒你,波动率指数当天上涨的大部分时间发生在股市收盘后15分钟和波动率指数期货收盘前15分钟。(这是一个数据点,支持对冲市场的时间同步,但这是另一天的话题)。

在2018年12月的政府停摆抛售中,息差的增幅要小得多,从高位开始甚至连6%都没有达到。

正如我们之前讨论过的,波动性的峰值应该会导致利差扩大。这在金融和经济上都是合理的:因为流动性提供者正在向市场上的其他人提供一种期权,而随着波动性的增加,这种期权的价格(利差+获得的回扣)也需要增加。这就是为什么波动性是布莱克-斯科尔斯公式的关键输入。

有趣的是,似乎VIX(图3中的灰色区域)对抛售的反应比利差(线)更强烈。根据这些数据,波动率指数翻倍通常会导致息差扩大50%左右。

图3:美国大盘股与波动率指数的平均利差

市场在压力下闪闪发光

数据突显出,在危机期间,新兴市场对于价格发现和流动性有多么重要。

图4显示了成交量(纵轴)和波动率(横轴)。每一天都是一个圆圈,圆圈的大小随着交易的名义价值而增加。该颜色显示的是在照明场所的交易比例(黄色显示的是更多的照明)。

数据令人吃惊。它突显了市场在恐慌中变得多么重要。随着流动性需求的增加,流动性和价格发现显然转向了新兴市场。这也可以解释为暗池中的报价从正常市场中提供交易所报价的做市商那里得到了多少好处。

这对一些有争议的市场结构领域有重要的影响:

它强调了可操作的报价为需要流动性的投资者提供的重要性。这反过来又支持了美国证券交易委员会继续反对报价与能力褪色。

它还强调,所有场馆和参与者都应该分担点燃价格(以及高质量的NBBO)的经济成本,这是多么公平。

令人惊讶的是,从数据的角度来看,上周交易量最大的一天,2月28日,在2008年到现在的日交易量中仅排在第31位。

图4:随着波动率指数上升,交易量和流动性也会向指定场所转移

一级交易所和做市商交易场所维持了市场质量

更深入地研究NBBO的来源甚至更有趣。

我们从以前的工作中知道,回扣对于奖励流动性提供者对市场质量的贡献有多么重要。

将正常照明市场对NBBO的贡献与上周的情况进行对比,就能得出一些启示。这表明,随着压力的增加,主要上市场所的市场质量最强劲。考虑到它们的做市商计划,以及除了交易员以外,它们还关注发行人的市场质量,这并不完全令人意外。但这确实提出了一个问题:在专注于上市的交易所与只专注于竞争交易收入的交易所之间,平均分享SIP收入是否在经济上最优。

图5:随着市场压力的增加,一级市场的市场质量大大提高

在压力下什么是重要的?

很明显,流动性和较紧的利差在投资者面临压力时尤为重要。

今天的数据显示,尽管上周股市承受了异乎寻常的巨大压力,但市场表现良好,尽管信息流量和流动性需求出现爆炸式增长,但做市商保持了价差,并帮助实现了创纪录的名义交易。不过,数据也显示,上周在很多其他层面上都没有创下纪录。

这些数据也有重要的政策含义。在危机中,为了竞争而进行的交易的持续拆分和碎片化无助于提高市场质量。来自暗市场的数据强调了一些场所如何从正常市场的NBBO中获得经济效益,同时又不承担造成其客户从中受益的紧张价差的实际成本。

让我们继续讨论如何提高市场效率。但让我们记住所有的正外部性和所有参与者给市场带来的全部经济贡献。

如果我们真的不想造成伤害,这是很重要的。

本文作者:Phil Mackintosh

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元