热门资讯> 正文

新冠疫情下油价走势的遐思 油价峰回路转存期盼

2020-03-04 20:48

疫情此伏彼起实难料,油价峰回路转存期盼。

本文来自庖丁解油(ID:sinopeccnoocydqh) 作者:佘建跃

3月3日(周二)晚上11点,美联储重磅降息50个基点,市场剧震。庖丁做了一个主观的思考总结,同时也翻译了一篇OILPRICE的外部文章供大家参考。

一、疫情此伏彼起实难料,油价峰回路转存期盼

受新冠肺炎疫情波及全球,石油消费遭受冲击。随着韩国、伊朗、意大利的确诊病例快速增加,疫情对全球经济也将产生冲击。3月3日,在美联储提前宣布降息50个基点后,美股、油价在短暂拉高后掉头向下,高位回落的黄金急涨。

“买预期、卖现实”再次在盘面上演,市场对联储的提前降息解读为疫情恐怕将引发一次全球性经济和金融冲击。从石油的微观商品角度看,油价已经先于金融资产下跌,其基本面已经经历了一次中国需求塌陷的冲击,供给侧下一步的行动,将对供需进行再平衡,不宜过分悲观。

(1)中国石油需求放缓的第一轮冲击高潮已过,全球市场已进行了一次再平衡修正。

(2)从1月23日武汉封城以来,中国的炼厂已经开始降低加工负荷30%,成品油和原油库存上升,对3月份提油的现货采购大幅减少。在中国的强有力的疫情防控措施实施后,疫情得到有效控制,2月下旬复工复产节奏步伐加快;炼厂3月份加工负荷预计已经持稳,4月现货采购需求恢复。全球石油现货的相对价格低位,为贸易屯库提供了机会。全球石油供需实现了再平衡。

(3)欧佩克+减产联盟顺水推舟,预计将大概率促成新的减产,以应对全球石油需求的再度冲击。

沙特在2月初,已经削减了中国炼厂的长约执行量,路透报道显示已经调减了50万桶/日的执行量。目前市场担心俄罗斯方面是否配合,2月29日,普京总统召集俄石油公司,明确了疫情下将给予减产配合。

市场方面的消息是,欧佩克+减产联盟将再商议减产60-100万桶/日的产量。由于目前伊朗、委内瑞拉均受到美国的制裁,产量输出很少,利比亚自1月份以来,因为国内冲突导致产量减少100万桶/日。因此,欧佩克+减产联盟的减产有助于市场逐渐修复平衡。

美国页岩油方面,今年来周报的原油产量维持1300万桶/日的历史高位,增速放缓。去年新井的成本为50美元/桶,目前WTI原油期货已经跌破这一支撑线,最低已经到了45美元/桶的水平。上游在这个价位上套保实在没有意义。45美元的价位处也没有多少看跌期权的持仓,因此也没有进一步出现2018年4季度的“put garmma”事件(看跌期权卖方用期货空头来对冲风险头寸)。技术性的做空兴趣不大。

降息利好提前释放,不排除情况恶化后,美联储继续降息动作。各国央行也可能跟随行动。油价作为通胀的先行指标,这次也促使了美联储提前降息。虽然市场出现了逆向的理解和行动,但是,毕竟流动性的风险得以释缓。于大宗商品而言,货币端提供了较强的支撑。

二、这是油价应该走高的原因

3月3日,OILPRICE网站发表作者Arthur Berman的文章 “Here’s Why Oil Prices Should Go Higher”,编译参考如下:

2月11日,作者预测新冠病毒疫情将打压油价。之后油价跌到2月20日。油价随后反弹,WTI油价走高2美元,因期望欧佩克+减产和央行降息。疫情仍然在今年影响市场涨跌。

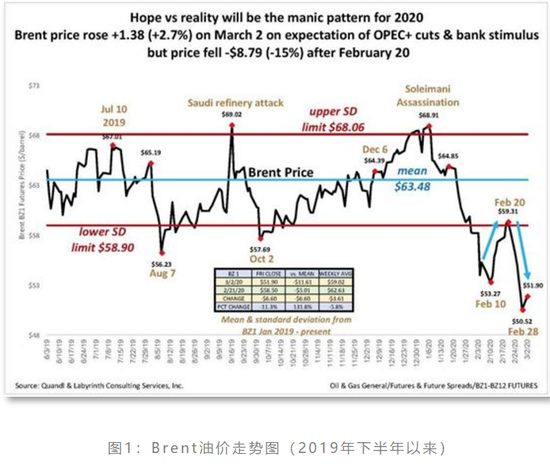

上周,自去年12月份以来,WTI原油价格下跌了27%,Brent下跌15%。周一(3月2日),油价反弹,但油价仍然处于低于估值的水平。主要还是受到了疫情下需求塌陷和供应链中断的影响。

2020将会是希望和现实颠乱的一年。2月14日以来的乐观情绪导致的油价反弹昙花一现,其后一周就举手投降了。WTI跌了8.62美元/桶,Brent跌了7.98美元/桶。

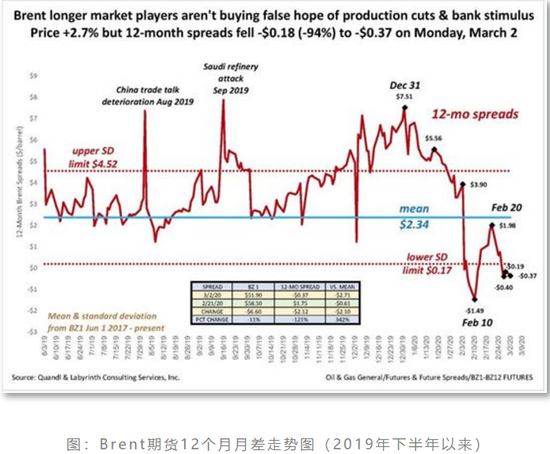

3月2日,Brent油价反弹1.38美元(+2.7%),市场期望欧佩克+减产和央行降息刺激。但长期油价玩家并不买单。Brent期货12个月的月差下跌了94%,并跌入近低远高(CONTANGO)的市场结构。

市场似乎反映出两种不同的情景。价格基于希望而反弹,但是月差更能准确反映市场的基本面。需求的塌陷很难像贴创可贴一样一贴就好。但疫情对市场的最坏冲击也没有比2月初更严重。

现货原油贸易商还是能够轻松找到客户,而做长线的玩家也能够自得其所,但眼下大家都不会认为新冠疫情能够在欧佩克减产和央行降息刺激下抵消对经济的冲击。

尽管疫情和对石油市场的冲击都还是很严峻的,但市场也有企稳向好的因素。中国的疫情数据向好,康复人数在增加。中国之外的疫情在发展恶化。但数据显示对疫情大爆发的看法可能被放大了。

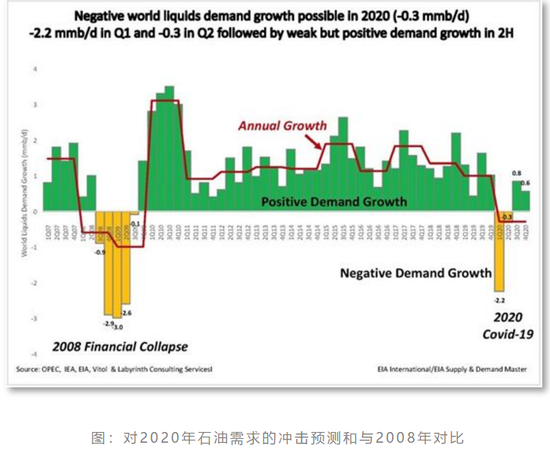

中国这边许多人已经复工,而日本的棒球场空无一人,意大利则像两周前的中国,忧虑情绪在蔓延。偏乐观的预计是只有中国的需求受到冲击下,全球的石油需求2020年全年将减少30万桶/日。1季度减少220万桶/日,2季度减少30万桶/日;下半年转入正增长。

1季度的需求冲击犹如2008年的金融风暴。疫情扩散导致中国之外的供应链中断和需求塌陷将会给出更加悲观的预计。如果是这样,油价难以短期修复,新冠疫情将成为又一个抹不掉的记忆。

WTI首行期货价格为47美元/桶,低于估值至少8个美金。但作者不认为价格都反映了市场情绪,市场假设需求减少会促使美国库存增加,油价仍然会被压制在估值下方。不排除一种情景下,油价会到30-40美金的区间。但这也无法持续很久。

疫情左右之下,也可以想象一种拉抽屉的情景。在疫情和对经济的影响更加清晰之前,WTI油价在50美元关口下波动。流感的影响可是持续了18个月。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点