热门资讯> 正文

2020年金股PK之小米

2020-03-04 10:07

2020年金股PK之小米

分享人:大湾汇价投俱乐部 钢铁侠

一、主要结论

笔者经过深入研究认为,小米集团是一只确定性(胜率)较高,收益率(赔率)较高的股票。

从胜率来看,小米集团的确定性在80%以上,主要取决于以下几个理由:

1、成长性很好:预计未来三年的收益率将在80%以上,主要受益于以下因素:

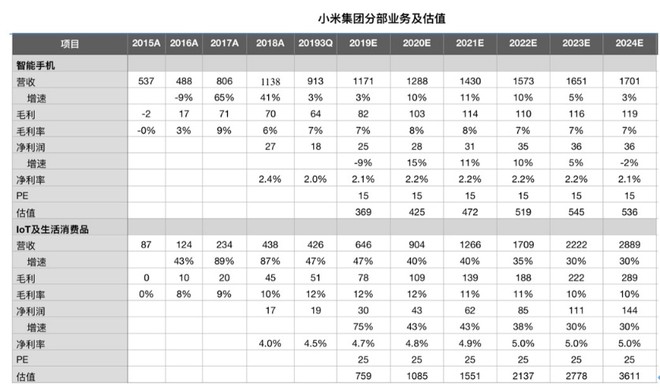

1) 智能手机业务已基本触底,拐点已现

国内市场有望受益于5G换机潮,Redmi K30销售惊人,小米10将打开高端机市场,市场份额、销量、毛利率逐渐提升;境外受益于欧洲市场市占率不断提升,2019正式进入非洲、西欧、日本市场,未来非洲、东南亚为代表的新兴市场将成为增长主要来源,小米将成为中国品牌全球化覆盖度最广的公司,预期将实现年10%以上增长;

2) IoT是一波电器设备的智能化升级,带来增量市场和新的消费用户,已成为全球最大的消费物联网 IoT 平台

小米开创了IoT生态的半开放模式,通过自主研发和投资生态链公司快速构建了IoT生态系统,在5年内超越了谷歌、亚马逊、苹果等巨头,成为全球最大的消费级物联网平台。小米IoT平台在19年9月连接2.1亿台设备,同比增长62%,米家app月活跃用户3210万。

小米已在电视、智能音箱、TWS耳机、手环、扫地机器人、净水器等领域取得行业份额前三名,并持续丰富产品线,空调、洗衣机、冰箱等大件家电将打开增长空间,小米 IoT 业务有望在 21 年接近 1,000 亿元规模,我们预计小米IoT业务未来三年将保持年35%以上复合增长。

3) 生活消费品的极致性价比将成为主流生活方式

随着中国经济的增速放缓,人民收入增长也有限了,居民消费降级,质优价量的性价比将成为主流生活方式。小米坚持做感动人心、价格厚道的好产品,销售渠道逐渐下沉,小米之家2020年将突破1000家;小米有品已达90亿销售规模,

4) 互联网服务变现能力持续优化,新的业务模式快速发展

国内受益于电视、手机和IoT等业务增长,带来更多的新增互联网用户。全球MIUI月活跃用户数达2.92亿;小米电视2019年销售1046万台,加小米盒子用户月活跃2390万,付费用户320万,同比增长68.8%;

小爱同学月活跃用户达5790万,有品电商、小米金融快速扩张。国内逐渐扩大互联网服务经济的好转带来互联网广告业务的景气回升,国外提高变现能力,预计将有年20%以上的复合增长;

5)全球化机会

截至 2019 年 6 月 30 日,海外 Mi Home 门店共 520 家,同比增长 92.6%,其中印度有 79 家。此外,公司在印度拥有超过 1,790 家专注于二线城市及农村的 Mi Store 门店。欧洲 市场,运营商渠道占据过半份额,小米也在欧洲地区积极与当地运营商进行了合 作。过去三个季度,小米在海外市场份额从 6.5%(1Q19)增长到了 8.8%(3Q19),尤其在欧洲市场表现优异。

2、公司管理层优异

创始人的能力和人品是一家公司估值很关键的因素,雷军多年耕耘互联网,基本算中国的第一代互联网老兵,不管是作为企业家经营企业还是作为投资家投资企业,事实上都是很成功的,多家企业在美国,香港和中国内地上市。小米号称是他最后一家自己专心经营的孤注一掷的企业。

3、公司充足的现金流储备,加上近半年的回购,都表现出底部的强信心

4、确定性

小米手机在经历了手机渗透率到顶,整体行业出货量几年下降后,最差的时候已经过去。5G的换机潮,总量确定性会有增长,小米作为高性价比手机终会受益。

从纵向对比来看,小米集团股价近几个月有一波上涨,已逐渐走出底部,从横向对比来看,公司估值处于合理水平;

从赔率来看,小米集团未来几年的收益率较高:该公司截止2月20日的市值为3097.6亿港币。

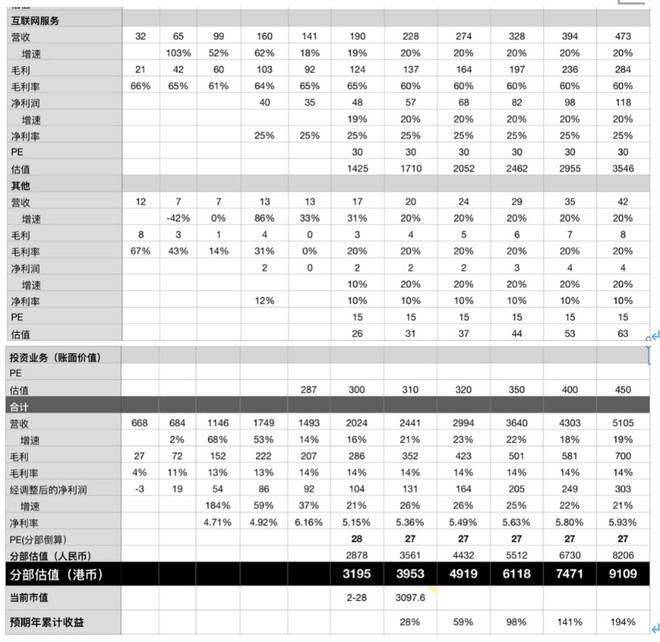

1)预计公司2022年的净利润为205亿元人民币,每年保持25%以上的增速,给与25-30倍的PE,则3年后的市值在5680-6815亿港币,累计回报率在83.36%—120%。

2)这是基于业绩高增长,中高PE得到的估值,存在一定的不确定性。短期内股价存在一定获利盘,估值已不低估,算合理区间。

另外,小米智能手机在国外市场的增长非常喜人,尤其是西欧市场,小米已进入了像西班牙意大利等这样的国家。

二、Q & A 环节

Q: 小米手机板块收入和毛利占比如何?

A: 目前来看营收占到一半,毛利率占到一半多,但从趋势来看,将来IoT的营收增速比较快,另外互联网服务的毛利率比较高,未来这会成为利润的重要来源。

Q:小米的加入对未来家电行业格局会有什么影响?它对三巨头会构成威胁么?

A:我觉得小米的加入对未来的家电格局肯定是有些影响。小米的用户群主要是一些年轻用户,他们对价钱敏感,不太考虑品牌,如果性能品质不错,很快就购买了,这样肯定会蚕食美的格力海尔的一部分市场,我相信三巨头也在大力做IoT这块业务,但它们的劣势在于它们的平台是封闭的,产品不像小米那么丰富,小米因为它生态链的模式用户相互导流比较容易些。

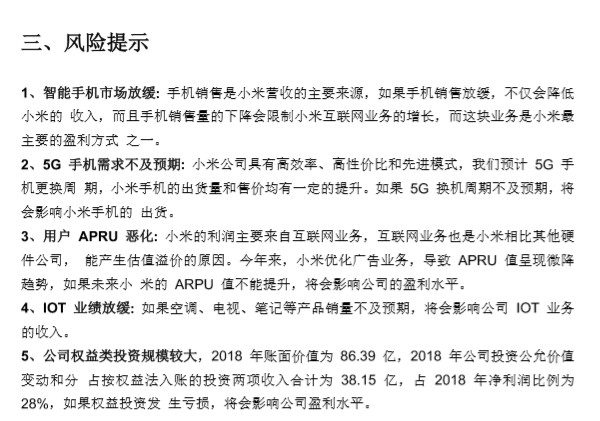

Q:投资小米公司有哪些风险?

A:一是整个智能手机总量比较大了,现在处于整体放缓的市场,不要对它有太高的预期。二是手机换机潮换机量没有那么多,速度没那么快,因为5G应用发展没有那么快,不会像2G、3G、4G手机更迭增量那么大。三是用户UP值在恶化,小米利润主要来自互联网,它很多广告做了优化后,在2019年收入降低的比较厉害,这一块希望通过整治和经济复苏,广告收入能够有些提升。

Q:互联网服务具体包括哪些内容,未来的持续竞争力如何?

A:互联网服务包括两块核心业务,一块是传统的互联网服务业务,就是手机APP市场,那里面有很多广告的排行等等,还有是游戏的导流,电视的广告,传统的业务包括向电视台付费会员,这个是非常好的。

这两块加起来能够占到60%左右。另一块新兴的互联网业务是小米金融,有品电商以及收购的线上阅读APP多看,这样能够带来些收入。我觉得它的硬件不错,很多用户买了之后是要一直用的,紧接着很多应用都要预装到用户手机中去。只要产品体验可以达到,就能保证客户的流量,这样互联网变现能够有很好的收入。

Q: 请教下,手机业务给多少估值比较合理?今年OV和华为库存比较高,会不会竞争激烈化影响小米?

A:小米手机的估值在2020年只有425亿,到2022年只有519亿,这块估值是不高的,估值比较高的是IoT和互联网服务。从去年的市占率来看,华为和OV加大了渠道的库存,小米的渠道库存降得比较厉害,因为现金六储备只有500多亿,这说明它是有意去库存的。我觉得今年竞争主要是5G赛道,小米最擅长的是做新兴市场,我相信小米能在5G赛道起到比较好的量,它在未来三年是有机会抓到比较大的一个市场份额。

Q:小米的会员业务会不会被蚕食,比如小米电视上装一个腾讯视频,比如用户只够买腾讯会员不再购买小米会员了。

A:用户在看内容的时候实际上不太会绑定一个平台,有的内容只在某个平台上有,用户是跟着内容走的,分开在不同的平台又有点贵,那如果小米弄一个统一的会员,会有折价,这样对于它的电视会比较好一些。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点