热门资讯> 正文

又一只带光环的物业股重磅来袭!

2020-03-02 09:33

上一支物业股兴业物联今天结束认购,孖展850倍,最终大概率超购1700倍,超过2019年超购王赤子城的1441倍,一手中签率低于5%,融资申购200手以下的就是浪费手续费和利息,还是用多账户现金申购一手的策略划算,中到就是赚到。

2019年有9只物业股在香港上市,中8家首日收盘上涨,平均涨幅为 21.08%,涨幅最大的是鑫苑服务(01895.HK),其涨幅为 41.83%,由于近期香港新股市场对物业股的偏爱,烨星集团的上市将很有可能会延续物业股的热潮。

一、新股概况

股票名称:烨星集团(01941.HK)

所属行业:物业服务

招股日期:2月28日-3月6日

发行股份:发行1亿股,其中90%为配售,10%为公开发售。

招股价:1.32~1.58港元

每手股数:2000股

公司市值:5.28~6.32亿

市盈率:13.82

入场费:3191.85港元

公布中签:2020年3月12日

上市日期:2020年3月13日

保荐人:同人融资

绿鞋:有

基石:一家机构认购14.48%

二、综合分析

烨星集团控股有限公司是一家物业管理服务供应商,向中国住宅及非住宅物业提供全面的物业管理及相关服务。在2018年,按所管理的总建筑面积来算,该公司于非国企背景开发商附属排名第九,市场份额约为0.7%。

截至2020年1月28日,烨星集团业务遍及京津冀地区、海南、湖北及陕西的八个城市,管理的总收益建筑面积约520万平方米,总合约建筑面积约800万平方米,包括24项住宅物业及17项非住宅物业。

和大多数拆分上市的内地物业股一样,烨星集团对母公司鸿坤集团的依赖度一直居高难下,这也意味着其未来的发展受制于母公司地产开发的进度。

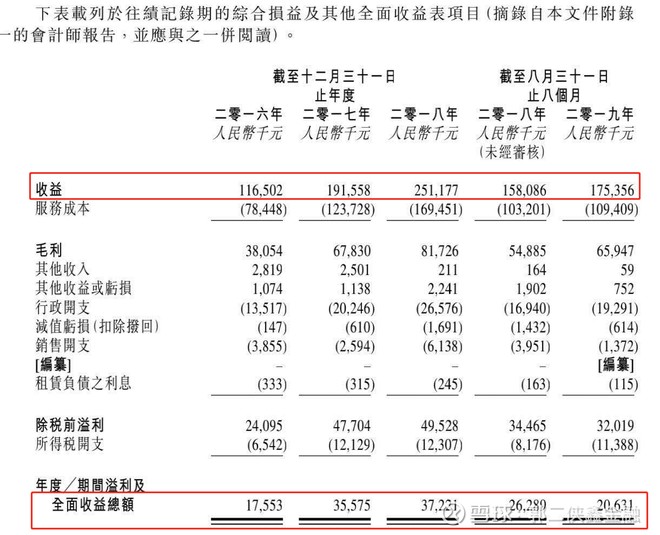

根据财务数据显示,2016年至2018年,烨星集团分别实现营收约1.17亿元、1.92亿元、2.51亿元;净利润分别为1755万元、3558万元、3722万元,毛利率分别为32.7%、35.4%、32.5%。2019年前八个月实现营收和净利润为1.75亿元、2063万元。尽管在2016年至2018年,三年的营收和净利润持续上升,但是其增长速度却下降明显。

在较为难涨的物业管理费用上,公司的平均物业管理费从2016年的每月每平方米约2.1元涨至2018年的每月每平方米约3.1元,高于中指院显示的百强物业平均物业费2.3元。物业费涨价对业主不友好,对公司营收确是利好,2019年前八个月毛利率高达37.6,居于行业高位,但是净利润增长没有跟上,说明公司开支成本在增大。

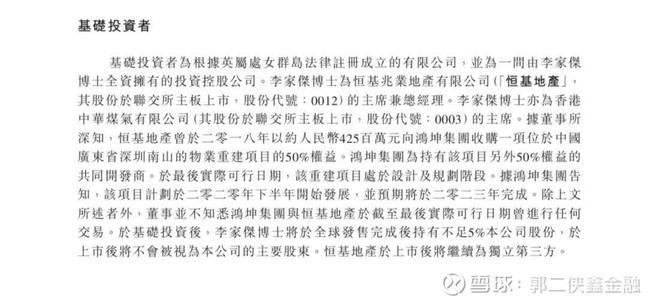

值得注意的是,这次恒基地产(00012.HK)联席主席兼董事总经理李家杰持有的Successful Lotus Limited,同意认购2100万港元股份,成为基石投资者。被李家杰这个“金主”看上,想必是看好公司未来发展潜力,也是对物业股黄金赛道的认可。

这次招股折价不少,发行PE13.82倍低于之前招股的兴业物联18.04倍,也低于物业股的平均估值。同人融资最近两年保荐了6支票,上市首日5涨1跌,保荐的项目安全边际较高。

三、预估中签率及本人认购计划

港交所公开发售1000万股,每手2000股,合计5000手。在不启动回拨的情况下,甲乙组各获配2500手。兴业物联都这么火爆,这支股的认购人数肯定也不会少,超购100倍是妥妥的,启动50%回拨,按4万人申购算,一手中签率10%,郭二侠计划用20个账户各认购一手。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点