热门资讯> 正文

5倍股跟谁学的完美财务报表与几种可能性假设(长篇演绎)

2020-02-26 09:22

$跟谁学(GSX)$财务造假众说纷纭,曾经小小尝试做空几笔,走势之坚挺却超乎预期,值得认真审视背后原委。

业务层面

2018年以前GSX曾经是做中介平台连接学生-教师双向的匹配需求,即membership-based service platform,赚老师钱的模式,让我想到了搜房网和汽车之家,为什么搜房网不赚钱、汽车之家能赚钱,因为社区流量的内生性,显然学生并不需要一个有粘性的学习讨论社区,GSX没有流量,中介平台模式没戏。

所以GSX在2018年开始转型K12直播大班课模式,这个逻辑上说得通,因为成本端相对稳定,老师的单次课程,匹配足够多学生达到盈亏平衡以后,新增的边际收入都是纯利润,互联网场景不受到线下教室空间容量和物理距离半径的限制,近似于无限的匹配容量,构成了长期投资者的信念。

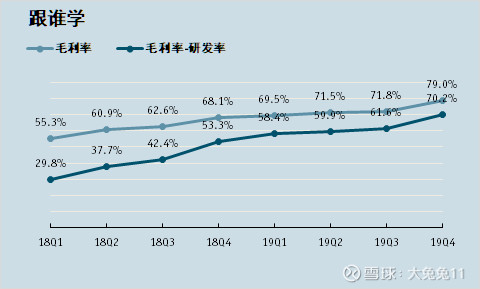

真实毛利率

表面上两年内毛利从55.3%上升到了79%,实际上扣除研发以后的真实毛利率,从29.8%增长到了70.2%,这是一个更惊人的数据表现,为什么我倾向于从第二种角度去观察,因为GSX的研发费用中包含了实际上的生产成本(Cost of revenues).

先看官方对于成本的定义,

生产成本主要由讲师的业绩挂钩报酬和助教的全部报酬构成。

“Our cost of revenues primarily consists of performance-based salaries to instructors and total compensation to tutors. ”

研发费用主要由讲师的基础工资构成。

“Research and development expenses consist primarily of compensation to our education content development personnel,including the base salary of instructors who work on educational content development...”

这个分配是存在逻辑错误的,讲师基础工资,即录制课程的固定费用,严格来说才是真正的生产成本,而业绩提成近似于销售费用,是给讲师和助教的额外激励,公司之所以这样分配,把浮动成本大头放在生产成本,可能是不想给外界(媒体、家长)留下暴利的印象。

我把研发费用加回生产成本计算真实毛利率,这仍然是一个相当暴利的行业,并且显示出了规模效益的可塑性。

销售费用与三种假设

剩下的主要变数在于销售费用,销售费用决定了利润模型是否可靠,也是不同在线教育平台真实拉开差距的环节。在研究GSX以前,面对所有大型网课平台都不赚钱,只有GSX这个名不见经传的小玩家赚钱这样反直觉反逻辑的现象,我曾经预期过几种假设。

假设一、传销模式。通过高额返利拉拢学员家长发展下线,即之前宣传的“微信群裂变”,在不触及监管红线的情况下,传销模式在泡沫最终破灭前,能维持相当长时间的业绩增长,美股甚至出过康宝莱这样的传销长牛股。

但是公司的销售费用构成,并不支持这种假说,“Our sellingexpenses primarily consist of compensation to our personnel involved in sales and marketing, traffic acquisition expenses, expenses relating to ourmarketing and brand promotion activities, and certain rental expenses for our office space.”

假设二、类似乐视网的利益输送模式。通过少数股东损益,外部利益输送等等方式,虚构盈利假象,说实话这个假设现在依然无法排除,比如我有朋友指出GSX有意识把线下生源导向线上,但是这并不算作假也不违法,甚至好未来、新东方都是这样做的,就像房地产企业单独把物业管理公司划出来向市场要一个高估值一样,是合理的关联交易范畴。

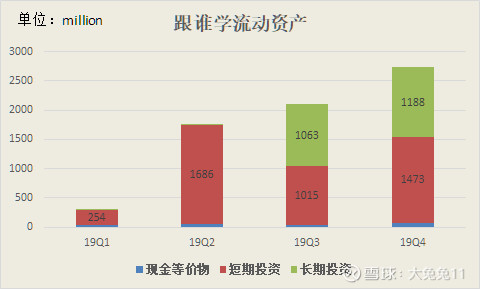

GSX报表上的现金类资产科目,和营业收入+递延收入的数据亦能互相对应,显示了报表收入、利润的真实性。注意到19Q3开始,长期投资类别显著增长,占用了部分原来投资短期理财的资金,那么有没有可能通过长期投资对外输送利益再回流?需要等到正式年报Long-term investments结构出来再观察。

假设三、智商税收割模式。

我认同雪球上这位教育从业者的观点,即GSX本质上利用低线城市的信息不对称和强烈的跨阶层需求,完成智商税收割,通常来说这是我们看不起的业务形态,但是只要证明财务模型有效,利益链条跑通,这种模式就能快速成规模复制。

我想先讲两个故事:

1.有一种很流行的智商税收割模式,发鸡蛋或者毛巾作为礼品,吸引老年人去听讲座,推销保健品或者理疗床,即使很多老年人明知是骗局,也抱着听听又不会亏的心态去火中取栗,最终会有一定比例的“客户沉淀”,理论上这种模式只需要培训统一的营销话术、配合精美的多媒体内容制作,就能快速低成本异地推广。

2.有一个叫叮咚买菜的app,在上海地区异军突起,一个很重要的原因就是它跳出了互联网思维界限,选择去小区门口摆地摊送鸡蛋的方式,完成原始客户的积累,这种做法听起来很低级没有门槛,但是获客成本却比互联网买量便宜得多。

这两个故事的背后,便是GSX这样的传统营销思维,对互联网模式的异维度打击。很多人质疑GSX app月活数据差,百度指数、微信指数没搜索量之类,实际上他就是类似传统的线下地推模式(口口交流),只是把销售转化的这个过程移到了微信,教学类型也是很传统的PC视频流授课,比我以前上过的录播课多一点直播互动效果,但是不搞手机app这类虚头巴脑的伪需求。

详细情况可以去知乎搜“跟谁学套路营销”,这里不展开说。

如何证明财务模型能跑通?

很多习惯于互联网思维的人喜欢从用户逻辑衡量,拿用户生命周期全部流水去和获客成本作比较,我提出GSX模式应该用商品逻辑去衡量,只要单门课程的销售费用<单门课程的产品价格,这个销售模式就值得继续推广,续费率甚至不是核心的指标。

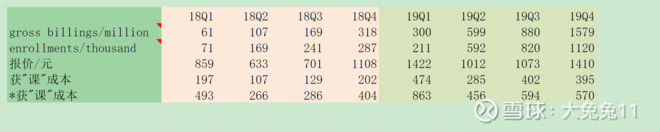

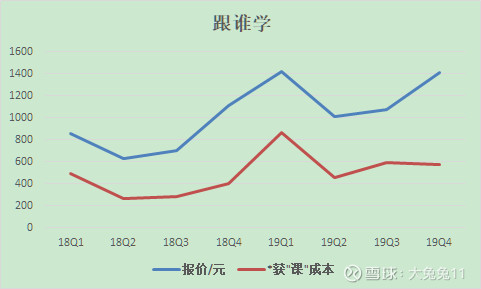

我引入两个指标,单课程报价和获“课”成本。

单课程报价=gross billings/enrollments

*gross billings是当期总的订单金额,包含递延收入.

*enrollments是报名的课程数,由于表述问题很多人可能有误解觉得这个数据是人头概念,其实是课程概念,“Total enrollments” for a certain period refer to the cumulative number of courses (priced at or above RMB9.9) enrolled in and paid for by the students, including multiple paid courses enrolled in and paid for by the same student.

这两个都是当期量,不涉及递延问题,所以可以直接相除得到单课程报价,如表格所示,19Q4为1410元,这个数据短期波动较大是由于Q2/Q3有49和99元低价体验课程,拉低了平均价,管理层说过Q4几乎没有低价课程,所以Q1/Q4的1400元才是常态化的课程报价。

获“课”成本=当期销售费用/enrollments,这种计算方式存在数据低估,因为我之前说过部分可变成本被挪用到了cost of revenues,所以继续引入,

*获“课”成本=(当期销售费用+cost of revenues)/enrollments,这是更严苛的可变成本定义,存在一定数据高估,如下图所示,跟谁学的单课程报价始终高于*获“课”成本,并且在19Q4这个差额项的利润在扩大,说明营销套路日益精湛,当前商业模式可以无限投入、无限复制,直到市场渗透率的天花板。

总结

我为曾经做空GSX道歉,虽然做空也没有亏过钱。

推荐文章

华盛早报 | 存储涨价潮压垮硬件巨头!苹果、微软罕见双双涨价;史无前例!三星10年砸1000万亿韩元扩产芯片

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴