热门资讯> 正文

同仁堂国药——真正的港股小茅台

2020-02-10 10:54

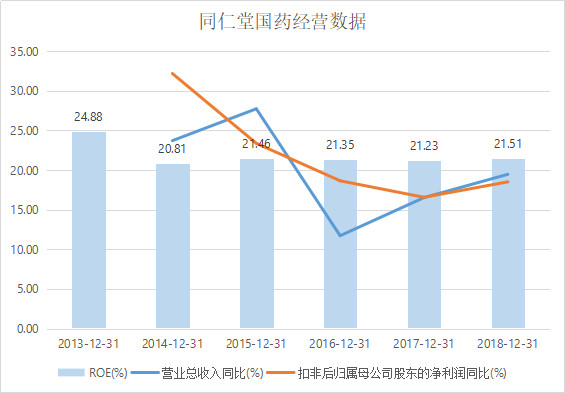

港股有一家公司,自2013年上市后,roe连续6年保持在20%以上,其扣非净利润增速也一直保持在15%以上的水平,股利支付率在30%以上。

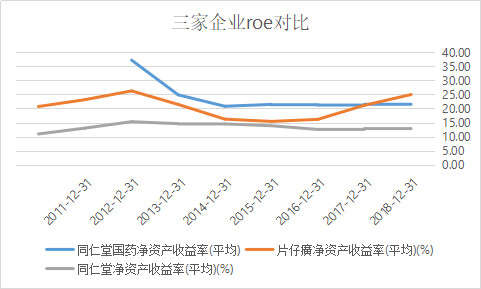

杜邦分析:公司20%以上的roe构成质量非常高。

权益乘数仅1.1(资产负债率在5%左右),现金流充沛,有息负债很少;

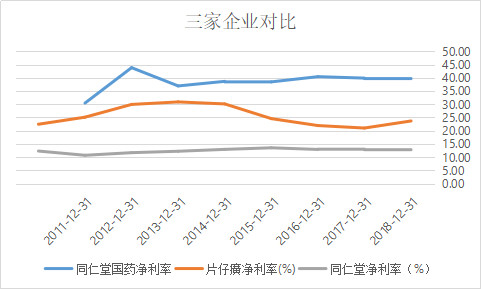

净利润率保持在40%附近(毛利率超过70%),片仔癀为25%左右,茅台为45%以上;

周转率保持在0.5,片仔癀在0.77,茅台为0.52;

如果只看杜邦分析,这家公司绝对是可以媲美茅台和片仔癀的生意,而其作为一个需求波动不大的公司,估值却不到20倍,PB不到4倍,账面上还有17亿的现金,市值为100亿人民币,这家公司就是同仁堂国药。

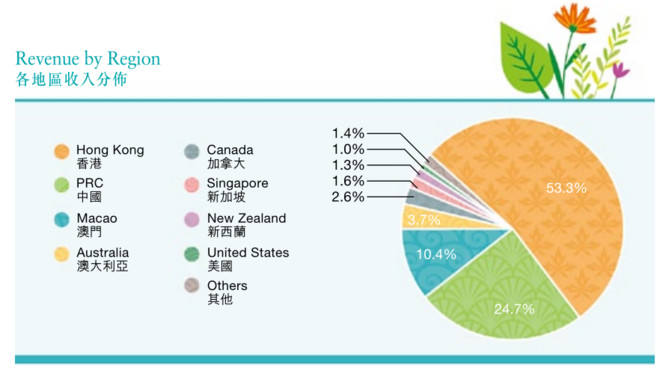

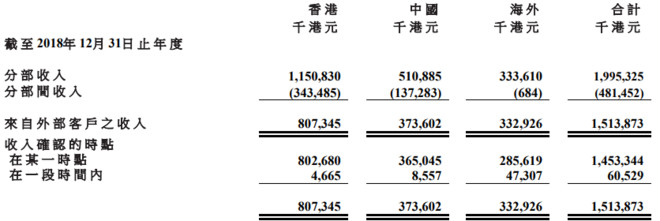

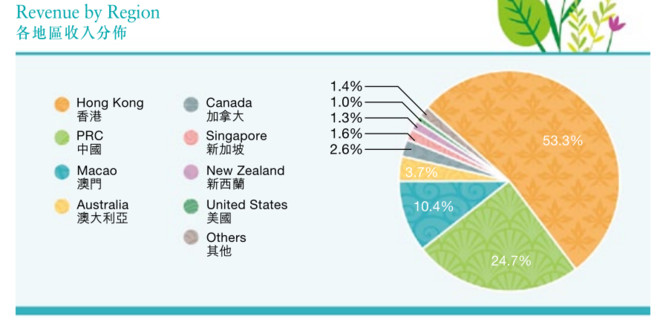

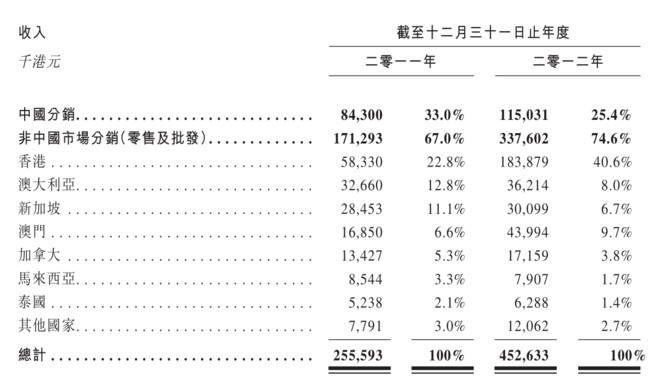

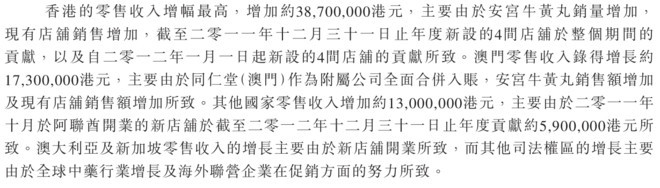

$同仁堂国药(03613)$ 是同仁堂集团的海外事业部,2018年公司业务覆盖境外21家国家和地区(主要是香港),零售终端共81家。2018年公司营业收入15.1亿港元,其中香港为8.07亿元,占整体收入比例为53.3%。

其主要销售的产品为安宫牛黄丸和灵芝破壁孢子粉。

这家公司完美地符合了消费品行业好公司的特点,我把它总结为“百年品牌、独家产品、特殊渠道”,如果能加上“优秀治理”就完美了。

1、百年品牌: 同仁堂国药借力了同仁堂集团的品牌资产,省去了很多销售费用,在品牌力上具有极大的优势。“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”。同仁堂是一个极强的零售品牌,贵重药材的购买讲究信任,而同仁堂通过多年的积累和历史的烙印,给国内的中高端消费者留下了深刻的影响。

2、独家产品:

不可复制性:同仁堂安宫牛黄丸可以算作独家产品,少数使用天然麝香和牛黄的产品之一,竞争较小,这款产品属于强势引流产品,其带动了同仁堂的客流;

产品生命周期长:安宫牛黄丸产品的功能见效快,历史悠久,记载于诸多经典之中,是可预期的百年产品;同仁堂旗下也拥有很多历史悠久的产品。

产品定价权显著:2020年提价15%+,安宫牛黄丸由770元港币提升至890元港币,而$同仁堂(SH600085)$将内地的安宫也由560元提价至780元。

这个事情有两个角度:

一方面,安宫牛黄丸提价历史稳定悠久,类似于茅台,且原材料的稀缺使得企业一直会有提价行为;

另一方面,这边提价后,港版和内地版的价差很小,提升了港版的竞争力。

3、特殊渠道:

特殊渠道一直是消费品企业值得关注的重要因素,比如海天易守难攻的餐饮渠道,益力多的益力多小姐渠道,巴氏奶的送奶上门渠道,特殊渠道的存在都构成了一定的护城河,提高了企业的roe。

国药是在海外经营中药业务,我认为其所面临的竞争是比较小的。我们可以从净利润率来看这件事情(片仔癀的收入构成比较复杂,摊薄了整体费用率和毛利率),当然销售收入构成也影响了这个指标,所以特殊渠道对国药的贡献还是很难说清楚,或许roe可以证明一切:

片仔癀的资产负债率为20%,同仁堂为29%,国药为4.6%,如果剔除这个因素的影响,国药的经营效益更高;从股利支付率看,3家企业正常情况下都是30%+。

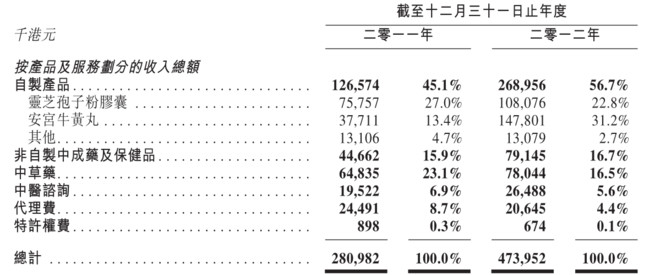

安宫牛黄丸收入占比测算:

根据招股书的数据,2012年安宫牛黄丸占收入的比例在31.2%,灵芝孢子粉在22.8%。2012年安宫牛黄丸销售大增的原因是:2012年10月1日起,母公司暂停了其在大陆市场以外安宫牛黄丸的销售,将这块业务完全交给了国药。

由于这个调整是在2012年Q4完成的,我们也不清楚在Q4之前集团有没有逐步开始调整这个比例,所以具体的安宫占比有些模糊。

推导过程1:

2012年安宫收入为147801千港元,比2011年多了110090千港元,假设这个增量代表了一个季度(即2012Q4)的增量,则乘以4可以得出全年增量为4.4亿,加上原有的0.38亿,合计有4.78亿。2012年全年的销售额为3.63亿港元,显然以上推导是错误的。这个计算方法有很大的缺陷,2012年安宫牛黄丸经历了3个增量因素:提价、放量、母集团原有客户归于国药,所以Q4的销售额也没法代表全年的情况,我们也无法知道集团有没有在Q4以前就逐步把海外收入转给国药。

推导过程2:

综合4种算法,我们最后得出2018年安宫牛黄丸占收入的比例可能为48.78%、78.91%、64.78%、38.70%,其中第4种算法最为不可靠,综合来说,我倾向于安宫占收入的比例在5成以上。

具体推导过程如下:

上市前的变动:

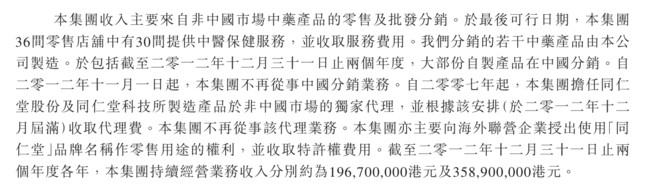

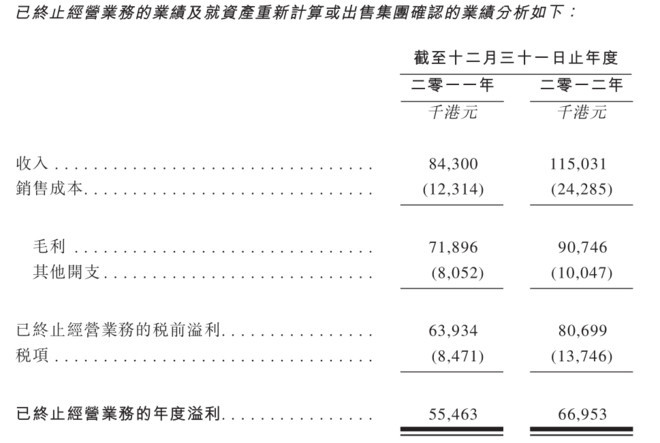

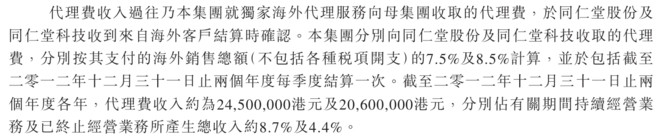

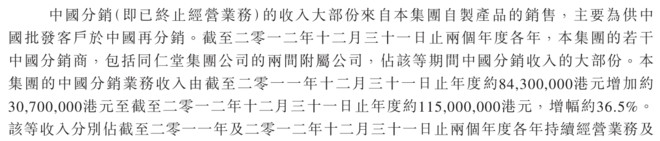

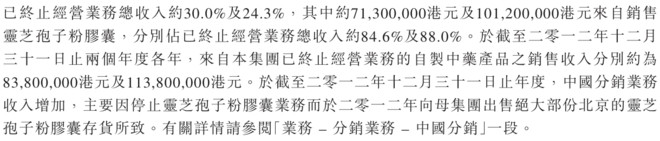

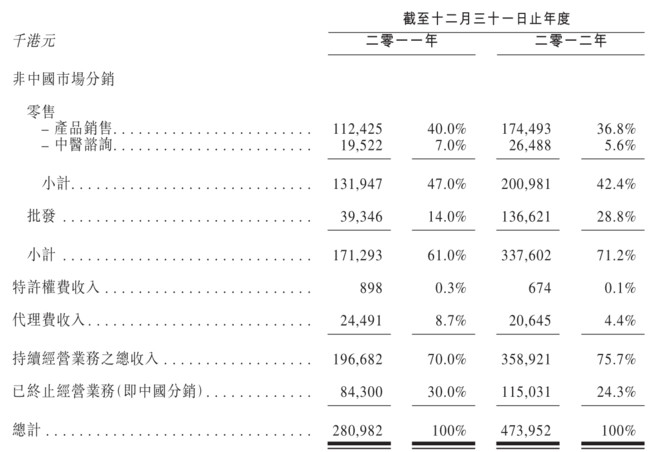

1、国药准备上市后,集团就把内地和内地以外严格区分开了,国药只负责内地以外的业务,不再从事代理业务,也不再将自制产品在内地分销,所以已终止经营的业务收入中包括代理费和(主要是)灵芝孢子粉胶囊在内地的销售收入。

2、同仁堂澳门归于国药体内。

这块已经终止的业务(88%是灵芝孢子粉)的净利润大概是0.67亿港元。

这块

灵芝孢子粉在内地的分销是已终止业务中占比最大的产品,高达88%,以前是公司自己批发到内地和关联公司;上市后,国药必须先卖给同仁堂集团,再进行分销。

招股书中我们知道2012年灵芝孢子粉胶囊的总销售额是108076千港元,则此处复现一个重要信息:

灵芝孢子粉胶囊有93.66%来自于内地的分销。

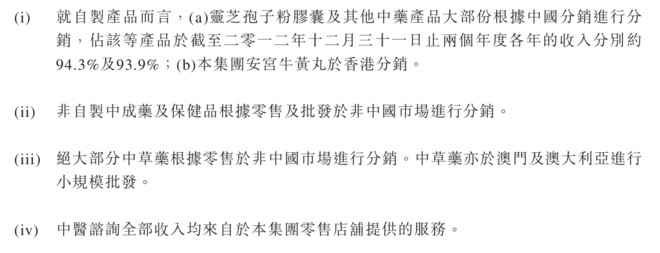

再根据236页的信息,灵芝孢子粉胶囊确实主要在内地分销(比例和我们自己算的差不多),而安宫牛黄丸主要在香港分销。

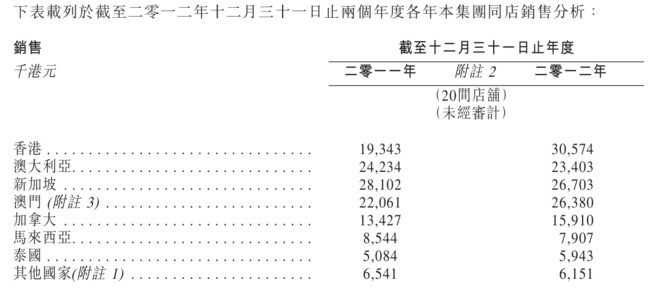

根据下面计算得来的香港安宫牛黄丸零售额占同店销售额的50.98%,我们可以根据2012年香港零售总收入估算安宫牛黄丸的零售额,计算可得香港安宫零售额约为33912千港元,这与官方公布的安宫牛黄丸零售额33657千港元非常接近,一方面说明我们按照这个比例去倒推是正确的,另一方面也证明了,安宫牛黄丸的零售基本全在香港。

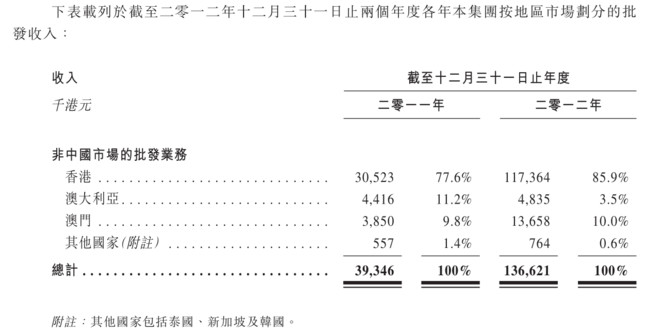

再者,安宫牛黄丸的批发收入为114144,香港的批发总收入为117364,可见香港批发业务走的量绝大部分是安宫牛黄丸。

综上所述,我们可知2012年,安宫牛黄丸的零售和批发均来自于香港,其占香港零售额的比例约为51%,占香港批发额的比例约为97.26%。根据下面的推断和计算,我们还可以知道安宫牛黄丸零售额占整体零售额比例约为19.3%,批发额占整体批发额比例约为83.6%。

我们知道安宫牛黄丸的主要收入来自于批发收入(批发占比77.23%,零售占比22.77%),而且产生于香港,2012年集团和国药没划江而治是,两者在香港能卖130万个安宫牛黄丸;之后由国药的产能补位,预计的产能计划是2013年100万个,2014年135万个。

我们现在知道安宫的零售价,知道零售额和批发额,但是不知道批发价是多少,假设按照茅台的969/1499来推算批发价,则其2011年的批发价317港元,按照2012年H2提价70%来算,2013年起批发价就涨到了539元,2012年的批发价可以按2011*0.7+2012*0.3来算,因为涨价前经销商会囤货,则2012年批发价估算为383元。

有了批发价,就能算2012年批发量为298千个,再假设安宫的零售均价等同于香港地区的零售价,则2012年零售量为54千个,批发+零售合计约352千个。

2012年,香港全部销售的安宫牛黄丸为1300千个,也即是,国药的销售量占比仅为27%(略高于一个季度的量,符合Q4开始划江而治的事实)。

综上所述,我们可以得出几种计算安宫牛黄丸收入的方式:

a、如果能得到香港的批发数据,我们就可以按照香港批发额*97.3%得出安宫批发额,再由批发额占整体比例77.2%倒推出安宫的实际销售额,由于批发没完全放量,假设2018年批发占比为85%。

2012年香港的批发额占香港整体业务的比例为63.83%,但根据18年的数据,香港的业务占比明显高于12年(12年安宫的批发没有完全放量),根据业务占比的比例,假设该比例为80%(63.83%/40.6%*53.3%=83.8%,考虑安宫处于供不应求的状态,所以假设集团可以调控其批发和零售的比例。)

2018年香港的分销收入为807345千港元,则批发业务为645,876千港元,再乘以97.3%得安宫批发额,再除以批零比例,得出安宫2018年销售额约为739007千港元,也就是说,安宫牛黄丸占收入的比例为48.78%,比起2012年的31.2%有了明显的提升!

b、2013年批发价占零售价的比例大概是80%,我们可以根据最新的零售价倒推批发价,然后根据2014年的产能135万个,来假设2015产能就饱和了,之后每年的量增长10%,则其到2018年大概有179.7万个的产能,然后再根据零售价、批发价、零售批发比例推算安宫牛黄丸销售额。

a算法中假设2018年安宫的批发销售额占比为85%,根据批发价比例为80%,计算得批发量占比为0.68。

按照这个算法,2018年安宫的销售额为批发616元*1222千个+零售770元*575千个=1195408千港元,占收入比例为78.9%。

该比例比起a算法明显高了,有可能是安宫没有满产,也有可能是每年并没有上升10%的量。

c、根据b算法调整,假设安宫每年的量增加3%,其他假设不变,则安宫牛黄丸的销售额为981409千港元,占比64.78%;

d、根据购买的安宫牛黄粉占安宫牛黄丸销售额的历史比例,去推算安宫的销售额。

根据销售成本原材料的描述,生产安宫牛黄丸丸主要使用了安宫牛黄粉。由关联交易数据得到安宫牛黄丸粉的成本,进而根据一系列假设倒推安宫牛黄丸的销售额。

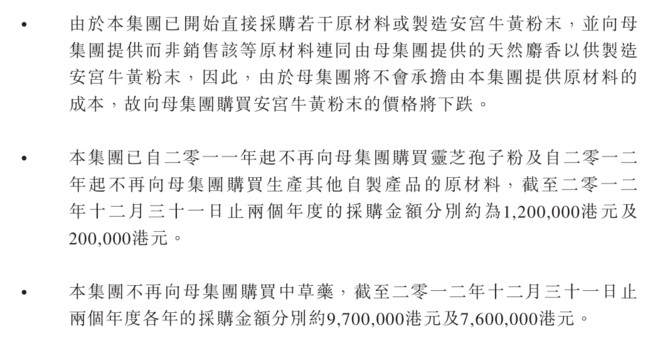

根据招股书202页的记录,同仁堂国药已经开始自己采购安宫牛黄丸粉末的原材料,然后把原材料提供给母集团,由母集团提供麝香然后做成粉末给回国药,所以这里头原材料的价格有很大部分是不包括在关联交易额中的。而且根据表述,国药也在自己制造安宫牛黄粉末。所以我认为该数值的比例不太稳定,不具备计算意义,因为13年以前的数据和13年以后的数据完全不同,而13年以后每年的数据也可能完全不同。

当然,这不妨碍我们算一算,可以根据量价假设去推算13年的比例。假设2013年批发量增长50%,零售量增长20%,得出粉与丸的比例大概是2.78%,则安宫的收入为586331千港元,占比38.7%。

(我认为该数值之所以便宜,一方面是2013年的收入假设可能有问题,另一方面是同仁堂国药自己也在生产安宫牛黄丸粉,所以很难推算正确)

2018年年报的信息梳理:

本年于铜锣湾新开一家店,在美国新开一家店。

内地和澳门的比例基本没变,香港收入占比达到了53.3%,而2012年为40.6%,推测主要是安宫牛黄丸批发比例提升导致的,毕竟2012年只完全释放了Q4的量。

业务具体分析:(即为以上推断的基础)

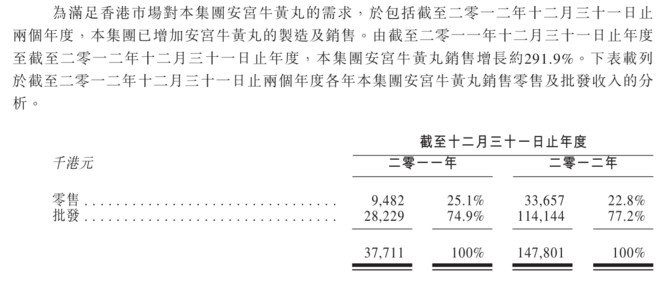

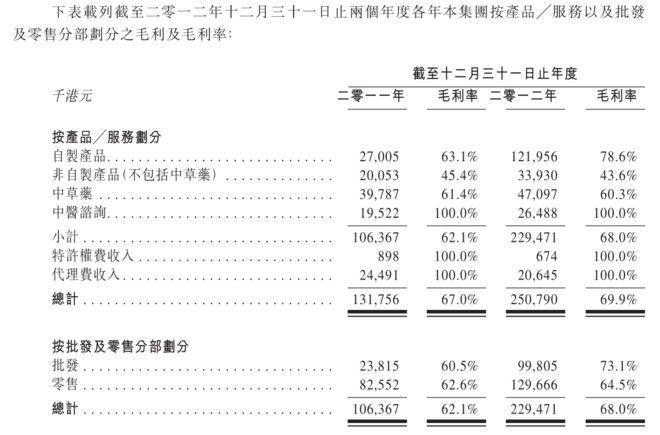

2012年,安宫牛黄丸有77.2%的收入来自于批发,22.8%的收入来自于零售,其中批发114144占总体136621的83.55%。

由此,我们又得到一个重要信息:2012年的批发销售额中,有83.55%来自于安宫牛黄丸,分散在各个渠道中。而且据了解,分散在这些渠道中的安宫销售价格还比官方店贵。(这个特征有些像茅台)

而回溯之前的数据,安宫牛黄丸零售额占内地以外整体产品零售额(除去看诊服务费)的19.3%。

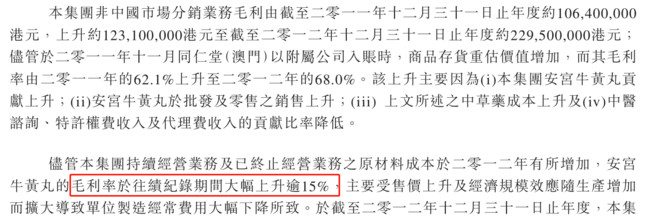

同仁堂国药的业务主要为零售和批发,批发和零售业务中销售安宫牛黄丸的价格是不同的,2012年零售业务收入为2.01亿港元,批发业务收入为1.37亿港元,两者占总体收入比例的93.11%。2012年,安宫牛黄丸涨价了,香港零售价格提价26.3%,澳门零售价格提价34.8%,批发价格于2012年7月提价70.1%。这个提价导致了2012年安宫牛黄丸的毛利率提升了15个pct。

2012年,安宫牛黄丸占自制产品收入的比例由29.8%提升至55.0%,再叠加提价因素,导致自制产品毛利率提升至78.6%。

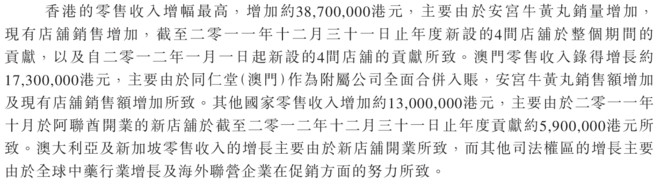

2012年,同仁堂国药在香港的销售额是1.839亿港元,占其内地以外市场的收入比54.5%,占其全部收入比为40.62%。

在上市时,显然安宫牛黄丸还没有在香港以外的其他地区做好注册备案,所以也不会有官方渠道的销售额。

1、零售业务的具体分析:

零售零售

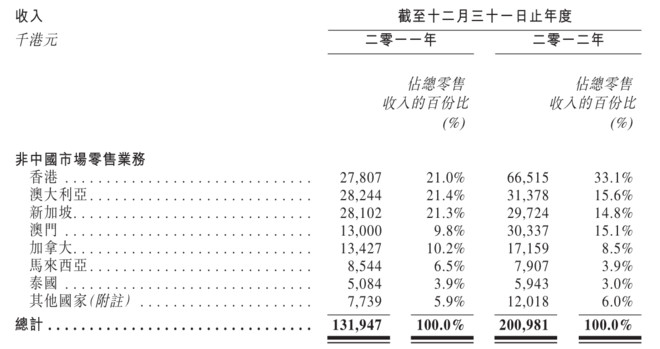

零售业务主要包括自制产品+非自制同仁堂产品+非同仁堂品牌产品+中草药+中医咨询服务,主要销售地区包括香港(33.1%)、澳大利亚(15.6%)、新加坡(14.8%)、澳门(15.1%)、加拿大(8.5%)。

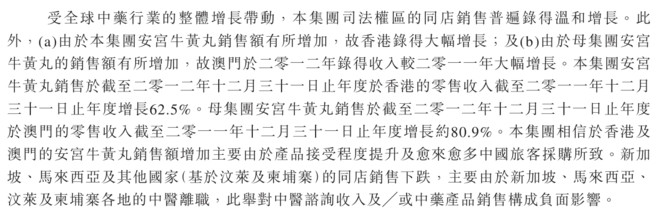

2012年香港的增长主要由于安宫牛黄丸的销售额大增所致;其中香港安宫牛黄丸销售额增长62.5%,

其中2011年以前开的店安宫牛黄丸量增长181.3%,价增长26.3%,进而推动香港现有店铺增长约11200千港元;

假设x为2011年香港安宫零售量,y为2011年香港安宫零售价

x(1+181.3%)*y(1+26.3%)-xy=11200000

查阅香港资料,2011和2012H1,安宫牛黄丸的香港零售价为490港币,之后提价到670港币,则x=490

281.3%x 126.3%y-xy =2.552819xy=11200000

x=8954个

即在2011年以前开的同店中,2011年,香港零售的安宫牛黄丸价为490港元,数量约为8954个,整体营业额约为4387千港元;2012年,香港零售均价约为618.87港元,数量约为25188个,整体营业额约为147801港元,零售额占香港同店零售总额的50.98%。

以上我们得到一个重要信息:根据香港同店的销售情况,香港零售业务中有约51%的收入来自于安宫牛黄丸的销售。

由于以上数据不包含2011/2012年新开的店,2012年香港零售总额为66515千港元,假设51%来自于安宫牛黄丸,均价为618.87港元,则2012年香港零售的安宫牛黄丸数量约为54814个,零售额为33912千港元。

2012年,母公司在澳门销售安宫牛黄丸的收入80.9%,其中2011年以前开的店价增长34.8%,带动澳门现有店铺增长14200千港元;(这个数据算不出啥)

2011年新开店7家贡献收入25500千港元,2012年新开店7家贡献收入18000千港元。

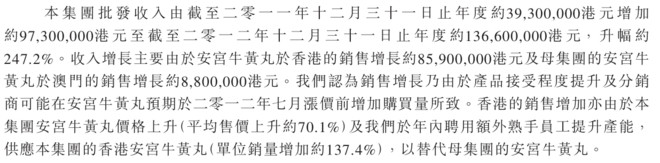

2、批发业务的具体分析:

批发业务主要来自于香港,2012年85.9%的批发收入来自于香港,只有10%来自于澳门,2012年澳门同仁堂收入已经并表,根据招股书236页,澳门的批发主要是中草药等其他产品,猜测是因为同仁堂的厂在香港,所以自制产品安宫牛黄丸的批发收入全部来自于厂的所在地,然后再由经销商卖去澳门等地方。

声明:本文不作任何的买卖推荐,仅为作者投资笔记的留痕,作者有可能带有倾向性,读者请理性判断,独立思考,谨慎决策。

接触这个公司的时间不到两周,真正在做功课的时间更短,由于笔者还有工作,写这篇文章一共花了十几个小时,难免会有诸多纰漏,也请各位好友和深度研究者指出我的纰漏,非常感谢!

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高