热门资讯> 正文

康方生物2次"闯关"港交所 临床药物开发充满不确定性

2020-02-08 19:14

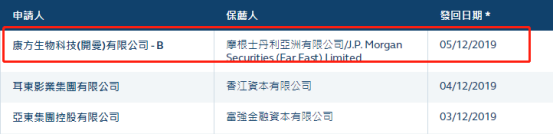

在财务资料准备齐全后,康方生物开始了其第二次的港股“闯关”。2月3日,康方生物再次向港交所递交招股书申请主板上市。

去年12月3日,康方生物首次递表,由于公司财务资料准备不足,2天后公司招股书即被发回。

图片来源:港交所官网

二次归来的康方生物增加了截至2019年9月底的业绩披露,以符合上市披露的要求。

虽然,这只是公司上市前出现的一个“小插曲”,但试图仅凭两年半的往绩靠规则豁免上市,这个操作还是反映出其上市进度的“紧凑”以及对挂牌上市的急切心态。而正是少了一份从容,让投资者对这家公司的经营和财务状况更加好奇。

图片来源:康方生物科技有限公司招股书

公司介绍

据悉,该企业是一家临床阶段生物制药公司。企业专注于满足肿瘤、免疫及其他治疗领域在全球的未决医疗需求。自成立以来,我们极具远见地开发出端对端平台-康方全方位探索平台(‘ACE平台’),涵盖了全面的药物研发和开发功能,包括靶点验证、抗体药物的发现与开发、CMC和符合GMP要求生产。

肿瘤学是企业专注的治疗领域之一。目前处于临床开发后期阶段的产品包括 PD-1/CTLA-4双特异性抗体(AK104)、PD-1抗体(penpulimab (AK105))和PD-1/VEGF双特异性抗体(AK112)。该企业认为,以上候选药物中的某些有可能成为首创或同类最佳疗法。

图片来源:康方生物科技有限公司招股书

同时,企业自成立之日起已策略性地发展免疫学方面的专业知识。目前,以正在内部开发的下一代单克隆抗体数目计算,该企业已经成为中国的领先公司,并拥有中国生物制药公司中最丰富的针对自身免疫性疾病的创新生物制剂产品管线之一。

图片来源:康方生物科技有限公司招股书

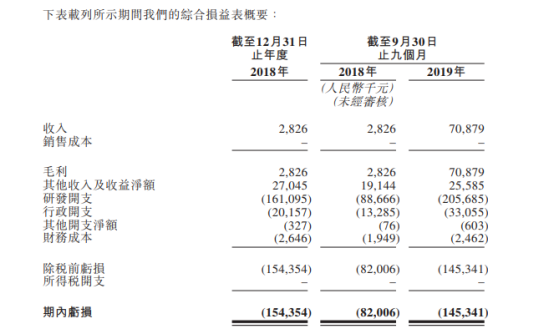

于往绩记录期,企业收入主要包括与授权产品有关的预付款及里程碑付款。于2018年,企业取得收入人民币283万元。截至2018年及2019年前九个月,分别录得收入人民币283万元及人民币7088万元。

图片来源:康方生物科技有限公司招股书

于往绩记录期,企业研发开支主要包括:

候选药物的临床试验成本,包括就临床试验聘用合同研究组织、临床试验中心及其他服务提供商的第三方承包成本;

与购买候选药物研发所需原材料相关的成本;

与临床前计划的测试费用相关的第三方承包成本;

研发活动有关的雇员薪金及相关福利开支。

截至2018年12月31日止年度,该企业研发开支人民币1.61亿元。截至2018年及 2019年前9个月,企业研发开支分别达到人民币8867万元及人民币2.06亿元。

竞争力及风险点

该企业认为自身具有以下优势:潜在的下一代首创PD-1/CTLA-4双特异性肿瘤免疫治疗骨干药物(AK104);针对大适应症的註册阶段PD-1抗体候选药物(penpulimab (AK105)),得到了中国生物制药合作下的开发和商业化伙伴关系的支持。

企业有望成为首款中国本土开发针对已验证第二代自身免疫性疾病靶点的单克隆抗体候选药物(AK101);潜在首个中国本土开发针对高胆固醇血症的PCSK9抗体(ebronucimab (AK102));通过ACE平台获默克许可安排认可的强大内部研发实力;符合国际GMP标准并经验证的生产能力;富有远见、经验丰富并具有成功往绩的管理团队。

即便如此,康方生物依然存在一些不可避免的风险:

该公司自成立以来已产生大量亏损净额,且预计未来将继续产生亏损净额。

临床药物开发过程漫长、成本高昂且结果充满不确定性,而前期研究及试验的结果未必能预示未来的试验结果。

无法为候选药物取得监管批准以及候选药物获得批准后可能无法获得商成功所需的来自医生、患者、第三方付款人及医学界其他各方的市场认可。

将需要获得额外融资为我们的营运提供资金,若不然无法完成主要候选药物的开发及商业化。

募资计划

康方生物科技表示,随着继续并扩大开发候选药物、寻求监管批准,以及因预期候选药物可能获得商业化批准而继续加强商业化及销售团队,公司预计于可见未来亏损将会继续并可能增加。

不过公司在中国生物制药的帮助下,在一大批生物药企中脱颖而出的概率也是不小的。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片