热门资讯> 正文

怎么看疫情下央行的“特事特办”?

2020-02-04 09:12

摘要:

与节前不同,新年开市第一天央行在进行大额公开市场投放的基础上还调降OMO利率10BP,显然这是央行货币政策基于疫情的“特事特办”。

央行后续操作主要视疫情的进展而定:

(1)如果疫情高峰在一季度出现,那么大概率整个一季度内央行仍然需要从量和价两个角度进行政策干预,虽然特殊情况下总量政策未必有效,但是从平复预期、稳定市场、特别是拖住底线的角度,仍然有其必要性。据此估计,央行应该还有一到两次降准,总幅度在1个百分点以上;除此之外,2月MLF利率和LPR大概率各降低10BP。

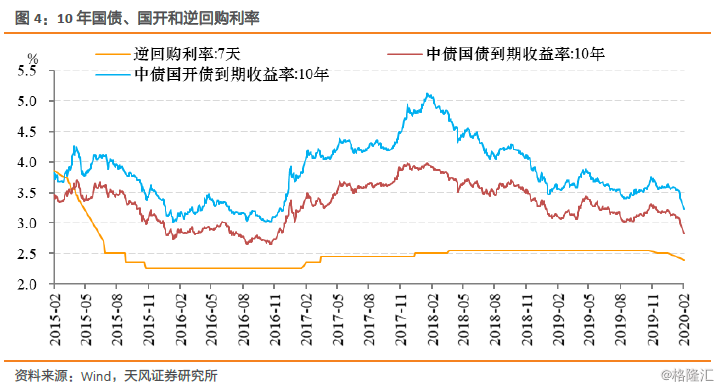

(2)如果疫情确实要延续到4月,那么3月和4月央行仍然会有价格工具的操作,预计两次,总计幅度在15BP左右,届时OMO利率调整到2.25%,持平于2016年的位置。此时对应的长端合理位置可以参考2016年的水平,即十年国债最低可以看到2.65%附近,十年国开大约3%,也就是在目前水平下移20BP。

不过,二季度仍要关注逆周期政策的可能变化,毕竟我们不可能简单容忍经济单方面下滑,两手抓必然是我们的选择:一手抓疫情;一手抓经济。所以对于二季度以后的经济表现反而不能过于悲观。

展望未来,央行行动将视疫情而动,未来两周如果疫情持续无改善,央行还会加大投放,那么长端利率在方向上应该会向2016年的位置靠拢。目前利率位置已经达到非典水平,后续预估会震荡下行,市场可以继续参与,但是二季度开始要注意逆周期发力和疫情缓解带来的反弹可能。

作者:天风证券研究所固收孙彬彬团队

货币政策当下逻辑:特事特办

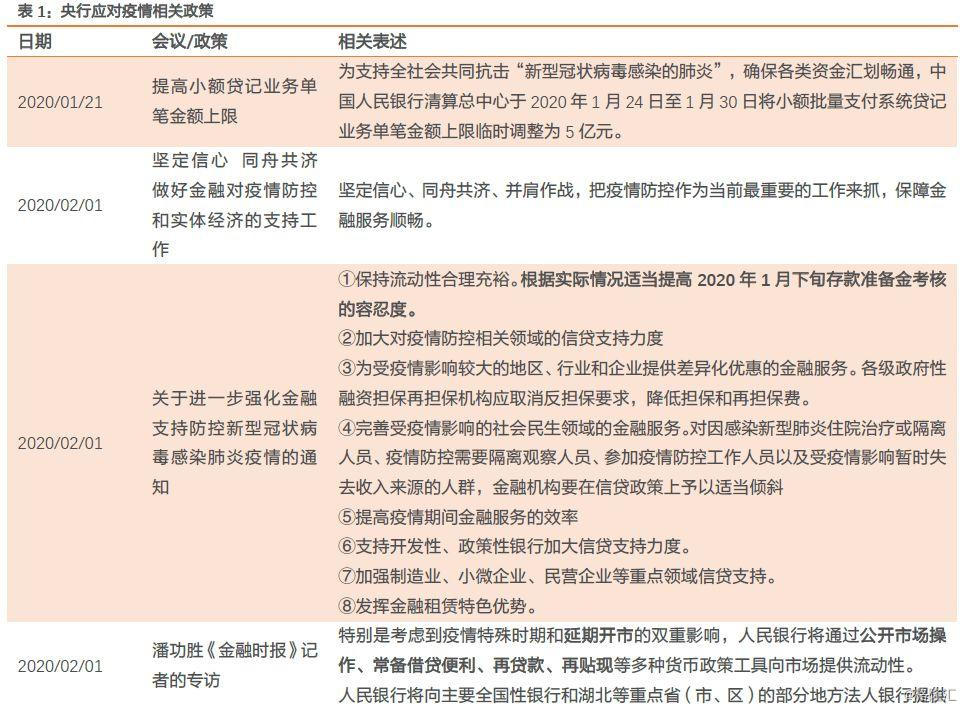

与节前不同,新年开市第一天央行在进行大额公开市场投放的基础上还调降OMO利率10BP,显然这是央行货币政策基于疫情的“特事特办”。1月21日至今,央行为了应对疫情已经展开的工作包括:

(1)通过公开市场操作(大额逆回购投放和降息)、常备借贷便利、再贷款、再贴现等多种货币政策工具保持流动性合理充裕。根据实际情况适当提高2020年1月下旬存款准备金考核的容忍度。

(2)加大对疫情防控相关领域的信贷支持力度。

(3)为受疫情影响较大的地区、行业和企业提供差异化优惠的金融服务。

(4)完善受疫情影响的社会民生领域的金融服务。

(5)提高疫情期间金融服务的效率。

(6)支持开发性、政策性银行加大信贷支持力度。

(7)加强制造业、小微企业、民营企业等重点领域信贷支持。

(8)发挥金融租赁特色优势等。

这一系列政策的目的毋庸置疑是为了对冲疫情的负面冲击,维护市场,稳定预期。

央行后续还会做什么?

央行后续还会做什么呢?

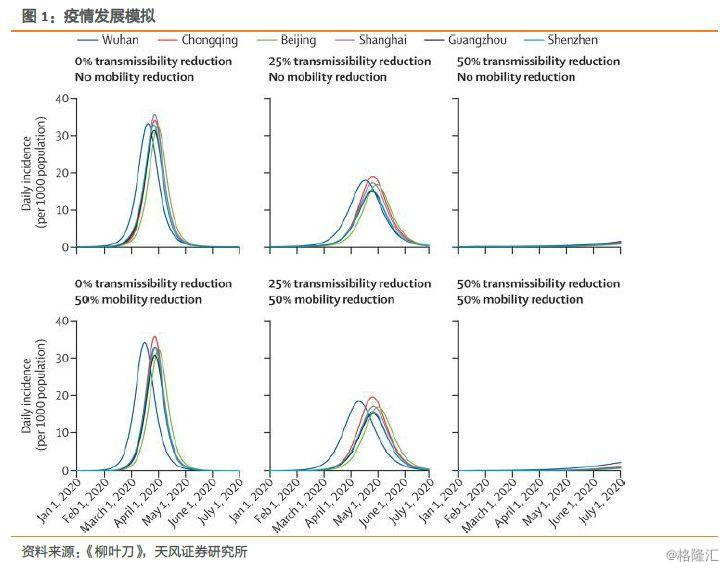

这主要视疫情的进展而定。按照当前疫情的发展情况,借鉴《柳叶刀》杂志文章《Nowcasting andforecasting the potential domestic and international spread of the 2019-nCoVoutbreak originating in Wuhan, China: a modelling study》的模拟分析,计算各地疫情高峰出现在4月底5月初。按照钟南山的估计,未来十天到两周会出现高峰,但是他没有明确高峰什么时候结束,简单估计时间就可能到2月下旬3月初。

那么大概率整个一季度内,央行仍然需要从量和价两个角度进行政策干预,虽然特殊情况下总量政策未必有效,但是从平复预期、稳定市场、特别是拖住底线的角度,仍然有其必要性。

据此估计,央行应该还有一到两次降准,总幅度在1个百分点以上;除此之外,关键是价格工具:

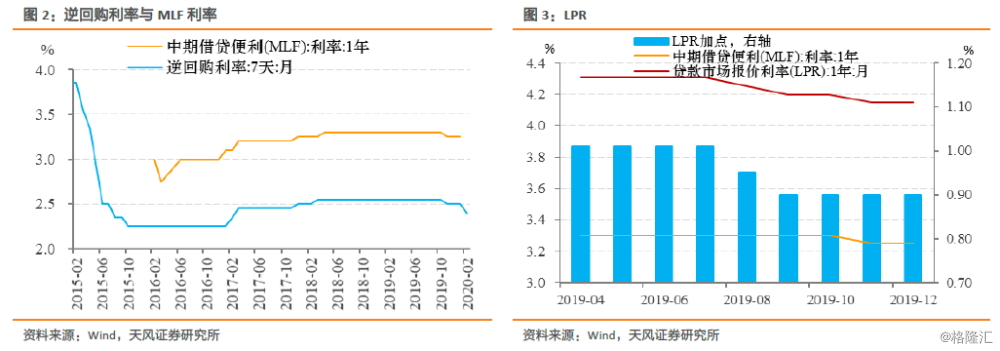

首先,此次OMO调整之后,2月MLF和LPR都会对应调整,我们预估调整幅度在10个BP.

从历史上看,逆回购利率和MLF利率往往一同调整,幅度上也基本相同,虽然时间上可能存在一定差异。而MLF利率作为LPR的定价基准,如果MLF利率下行那么也将带动LPR下行。

从降成本诉求上看,孙国峰文章中提到2020年货币政策思路的其中一个关键点是“着力缓解小微企业融资难融资贵。完善LPR传导机制,推进存量浮动利率贷款定价基准转换,坚决打破贷款利率隐性下限,疏通货币政策传导”,因此MLF利率和LPR跟随逆回购利率下行也是顺水推舟的事情。

央行的马俊2月3日接受采访时更是直接表示“人民银行超预期流动性投放对整体市场利率都会产生向下的推动力。继今日(2月3日)反映市场短期利率的公开市场操作中标利率下降后,央行按惯例于月中进行的中期借贷便利操作中标利率也有望下降,进而2月20日公布的LPR下降可期。”

2月调降之后还会调整多少呢?

如果疫情确实要延续到4月,那么3月和4月央行仍然会有价格工具的操作,预计两次,总计幅度在15BP左右,届时OMO利率调整到2.25%,持平于2016年的位置。

后续利率会如何?

今天长端利率一步到位,十年国债2.8%,十年国开3.2%,后续还能下多少?

如果前面的分析成立,OMO是2.25%的水平,对应的长端合理位置可以参考2016年的水平,即十年国债最低可以看到2.65%附近,十年国开大约3%,也就是在目前水平下移20BP。

当然,再次强调需要在疫情的推动下,关注货币政策的行为引导。只要央行政策利率调整到位,长端大概率跟上。

那么长端利率这个低点是否就是本轮利率行情的低点呢?

这就要回到基本面的逻辑去判断。

从春节前国内基本面来看,经济缓的局面有部分改善,局部性社会信用收缩的改善正在验证。外围随着中美第一阶段协议落地,压力也有缓释。

但是疫情确实改变了一切,现在的关键问题是自身物理阻隔和外部隔断都在加码。

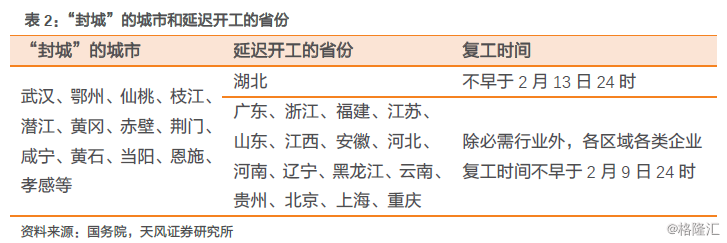

从国内观察:封城、延迟开工,居家隔离基本遍布主要经济区域。

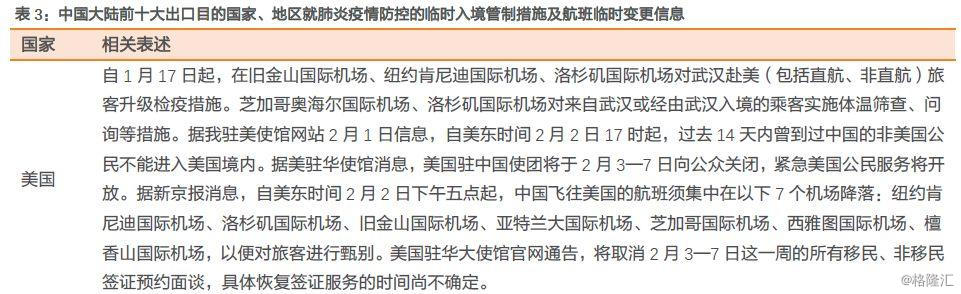

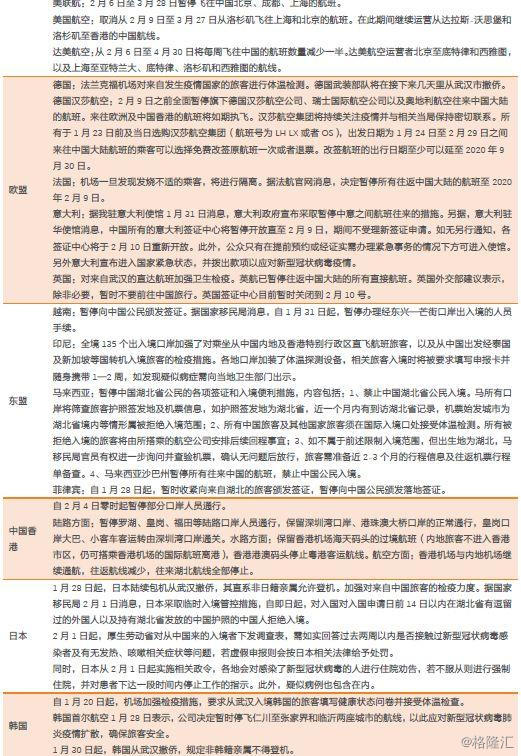

从海外看,美国、越南等相继对我方人员、航空等进行相关限制。

截至2月3日,受疫情扩散的影响,国家移民管理局公布有71个国家对中国公民采取了入境管制措施。

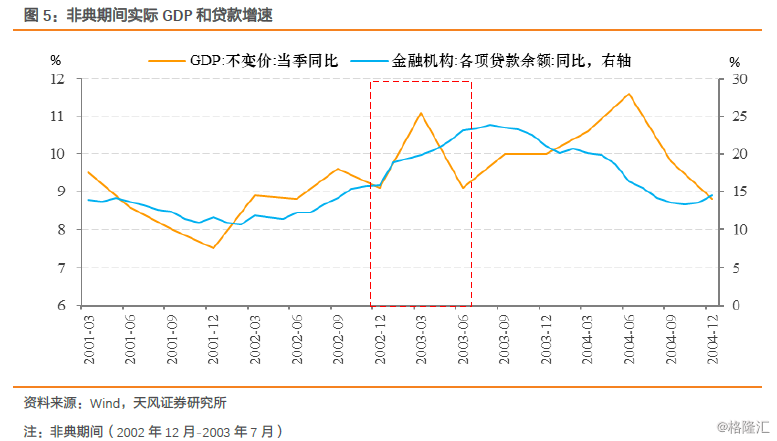

以上种种都会导致生产的停顿,所以当期,特别是一季度冲击是确定的。非典时期经济处于强劲复苏阶段,虽然当时央行没有采取降息降准操作,但是也进行了大量的信贷投放,纵使如此非典仍使得2003年二季度实际GDP增速下降2个百分点至9.1%。

二季度以后呢?这里要关注逆周期政策的可能变化,毕竟我们不可能简单容忍经济单方面下滑,两手抓必然是我们的选择:一手抓疫情;一手抓经济。所以对于二季度以后的经济表现反而不能过于悲观。

今天高层专门开会讨论,要求各级党委和政府要继续为实现今年经济社会发展目标任务而努力。所以后续还会有进一步的政策部署推进。

当然,以上分析是基于疫情对经济的影响主要发生在一季度的前提下。

虽然目前而言《柳叶刀》杂志文章和《金融时报》评论员文章均认为疫情对中国经济的影响主要集中第一季度,但仍不能排除疫情超预期演化的可能。如果疫情无法在一季度得到有效控制,那么其对中国经济的负面影响将持续至二季度。

所以,合理预计一季度内利率震荡下行的格局基本可以维持,除非疫情超预期,但是二季度开始要注意逆周期发力和疫情缓解带来的反弹可能。

在后续利率走势中,要进一步把握节奏。

【小结】

展望未来,央行行动将视疫情而动,未来两周到3月如果疫情持续无改善。央行还会加大投放,预计还有一到两次降准,同时价格工具会有进一步下调,我们估计OMO7天会调整到2.25%,这就意味着政策利率回到2016年的水平,那么长端利率在方向上应该会向2016年的位置靠拢。开市第一天虽然利率大幅下行貌似一步到位,但是预计还有20BP左右的空间。当然要注意行情主要可能集中在一季度,二季度开始要关注政策重心回到经济,逆周期发力和疫情缓解带来的反弹可能性,后续利率走势一定要把握节奏。

风险提示

疫情发展超预期,经济增长超预期。

报告来源:天风证券股份有限公司

报告发布时间:2019年2月4日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨