热门资讯> 正文

研报掘金丨公司短期库存水平已至良性区间,长期看渠道下沉将继续带来市占率提升!

2020-02-02 18:09

1、公司短期库存水平已至良性区间,长期看渠道下沉将继续带来市占率提升!

1)关注逻辑

总市值:185.59亿元

流通市值:183亿元

现股价:23.55/股

券商目标价:国盛证券(32.0)、广发证券(35.0)、东北证券(28.0)

关注逻辑:

①从短期来看,公司已经通过渠道、销售费用策略等一系列组合拳使得库存水平逐步落入良性区间,为2020年的蹲后起跳创造空间。

②从长期来看,公司产品地级市场覆盖率仍然有待提升,看好公司渠道继续下沉带来市占率提升空间。

2)公司介绍

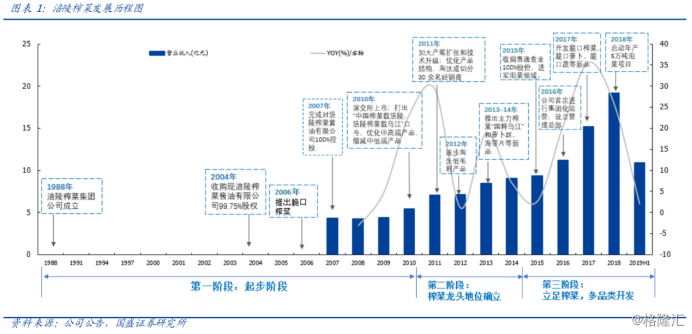

公司成立于1988年,其主业为研制、生产、销售榨菜、泡菜和其他佐餐开味菜等方便食品。经过三十余年的发展,公司逐渐从区域性小厂成长为行业绝对龙头,产品畅销沃尔玛、家乐福、大润发等全球知名连锁卖场、全国各大超市、便利店、农贸市场等零售终端。截至2017年,公司在行业中市占率由2008年的13%快速提升至30%水平,远超行业其他竞争对手。公司致力于为消费者提供绿色、健康、美味的开胃小菜,立志成为中国佐餐开味菜行业的领导者和大型航母,引领行业跨入工业化和现代化。

公司代码

涪陵榨菜(002507.SZ)

拉长时间轴来看股价,19年到现在该股已涨逾11.2%,自上市以来已涨逾297%。

3)公司第三季度报告简评

公司2019年前三季度共实现营收16.03亿元,同比增长3.83%;归母净利润5.18亿元,同比增长-0.99%;扣非后归母净利润5.11亿元,同比增长2.01%。其中单三季度实现营收5.18亿元,同比增长7.64%;归母净利润2.03亿元,同比增长-6.78%;扣非后归母净利润1.99亿元,同比增长1.14%。

4)公司基本情况

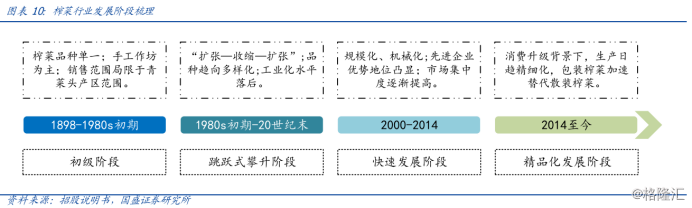

起步阶段(1988-2010年)。涪陵榨菜于1988年成立,在2004年收购了现涪陵榨菜酱油有限公司99.75%的股权,并于2007年实现完全控股。

榨菜龙头确立阶段(2010-2014年),上市以后,公司的融资能力大幅提升,于2011年加大了产能扩张和技术升级,优化了产品结构;渠道方面,淘汰或切分了30余名经销商。

立足榨菜,多品类开发阶段(2014年至今),2015年,公司收购了惠通食业100%的股权,正式开始进军泡菜领域。2016年,公司首次进行集团化运营,设立管理总部,优化内部治理结构。2017年开发了脆口榨菜、脆口萝卜和脆口蔬菜等新产品,丰富了产品品类。2018年启动了年产5万吨的泡菜项目,产能得到大幅提高。

涪陵榨菜快速发展的三大核心要素:明确的公司战略和目标;到位的市场营销;专注主业开发,打造精品战略。

行业挤压式发展,看好未来产品升级及渠道变迁

在消费升级背景下,腌制品行业产品升级趋势明显,小包装、健康化成为发展着眼点,包装榨菜加速替代散装榨菜。根据欧睿对于榨菜行业的统计,我国包装榨菜行业的零售额一直保持较快的增速。2004年-2018年零售额CAGR约为8%,近年来增速开始加快,2015年-2018年零售额CAGR攀升至12%。

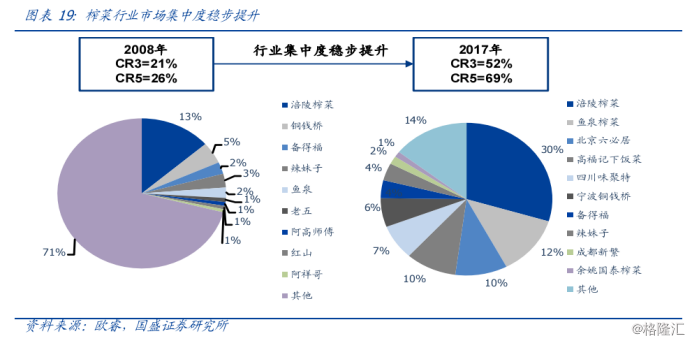

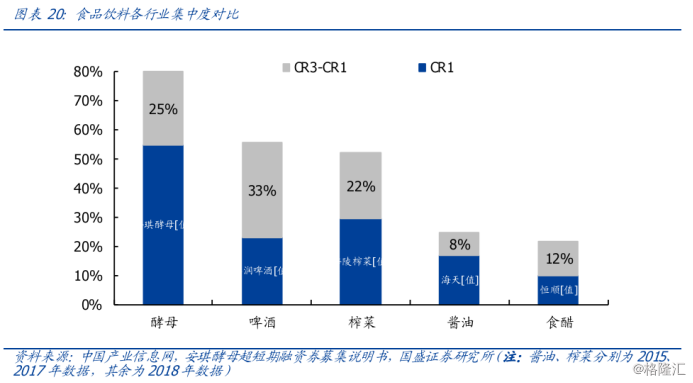

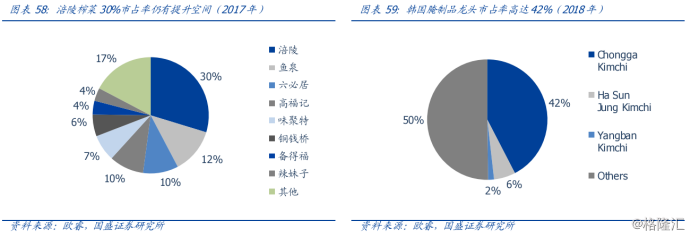

行业龙头涪陵榨菜一骑绝尘。2008年至2017年间,榨菜行业集中度持续提升(CR3提升31pct至52%),其中涪陵榨菜依赖行业领先的生产规模+20余万吨的原料窖池储存能力+多达1200家一级经销商的深度销售网络+品牌宣传,实现在行业中的持续份额收割,市占率由2008年的13%快速提升至2017年的30%,超行业中的第二第三名之和,在行业中无可直接抗衡竞争对手

产品升级及渠道变迁是公司未来发展良机。

①量:是否还有提升空间?

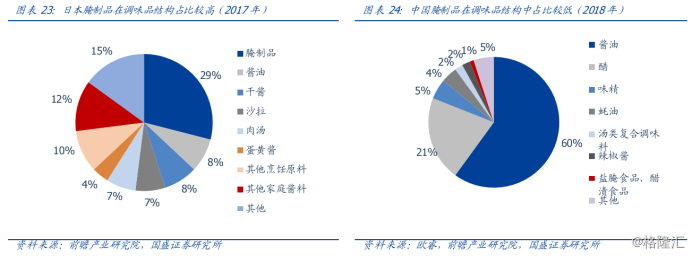

我国腌制食品的渗透率相较于日本仍然处于较低水平。对标日本,从饮食结构上看,日本饮食结构中腌制食品占比更高且其种类更为丰富。根据前瞻产业研究院的数据,2017年日本腌制品在调味品结构中的占比高达29%,而我国的盐腌食品及醋渍食品占比仅为1%。

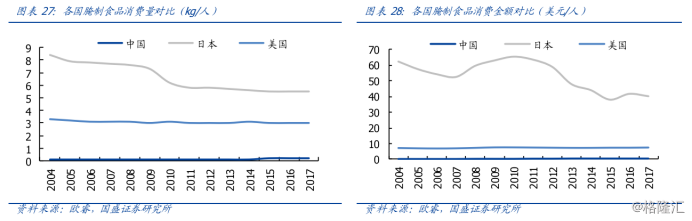

截至2017年,根据欧睿的统计,我国腌制食品的消费量约为0.2kg/人,相较于此前略有提升,但仍然较日本(5.5kg/人)、美国(3.0kg/人)有较大差距。

②价:以产品升级为基础的价格中枢上移

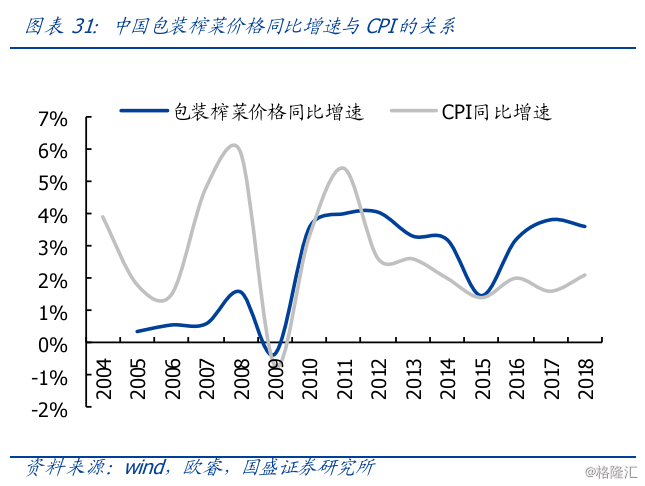

通过拟合我国包装榨菜价格增速与CPI增速,国盛证券发现榨菜价格变动与CPI保持一定同步性的同时,受到行业产品升级及提价的影响较大。但是,无成本压力催化下的产品提价并不具有可持续性,从长期来看,以产品升级为基础的价格中枢上移或为行业发展的核心推动力。

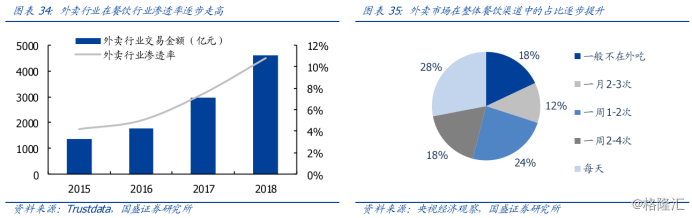

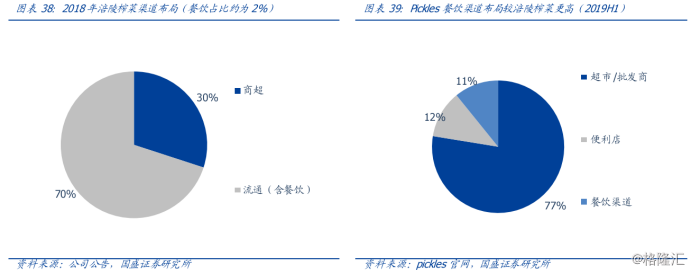

③渠道:餐饮尤其外卖渠道的重要性或将提升

榨菜的主要销售渠道在商超等流通渠道,但随着老龄化趋势渐显、居民工作节奏加快,家庭饮食的频率开始降低,餐饮尤其是线上外卖市场呈现快速发展局面,线上、新零售、生鲜正在侵蚀和取代农贸、小店和商超。根据饿了么的统计数据,2019年上半年粥类食品在我国主要城市外卖食物指行中稳居前十名,榨菜作为粥类食品的佐餐调味料,也有望受益外卖行业发展而实现渠道的变迁。但是新兴渠道尚处于起步阶段,新老渠道并存、传统为主的格局还会在一定时期内延续。

对标日本腌制品公司Pickles,我国榨菜行业对餐饮渠道的开发力度仍有待加强,未来餐饮渠道占比仍有较大提升空间。

拐点已至,静候春天

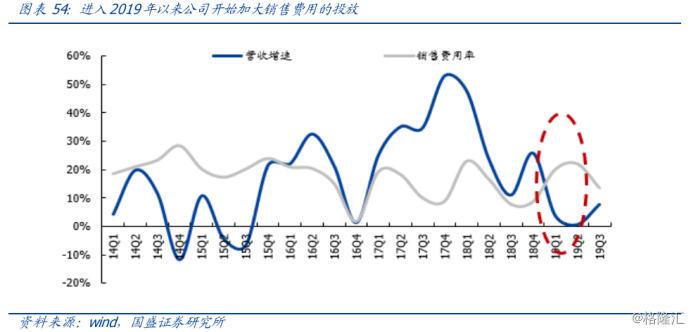

从短期来看,公司通过加大销售费用的投放以及控制出货等方式积极进行库存清理,目前渠道库存水平逐步落入良性区间,预计2020年轻装上阵增速回升。一季度公司整体库存高点达2倍月销售额水平,通过加大针对渠道裂变、传统促销及终端陈列等方面费用投入(19Q1/Q2销售费用率分别为20.11%/22.13%),二季度公司整体渠道库存水平开始回落,进入三季度以来,公司渠道库存落入5-6周销售量区间。随着对新经销商的培训完成,公司单三季度的销售费用率也有所回落至13.69%,预计费用投放已经完成,期待渠道变革带来的动力释放。

从长期来看,看好公司渠道继续下沉空间,涪陵榨菜地级市场覆盖率仍然有待提升。根据公司2018年年报,涪陵榨菜目前拥有1200多家一级经销商,并在全国范围内设有8个销售大区,网络覆盖全国34个省市自治区,264个地市级市场(中国共294个地级市,覆盖率约90%),超1000个县级市场。相较于酱油行业龙头海天仍有较大提升空间。根据海天的公司公告,截至2018年,海天已经实现了对中国地级以上城市100%的全覆盖,并且在2019年净增加了693个经销商,截至19年三季度末海天共拥有5640名经销商,数量远超涪陵榨菜。今年以来,涪陵榨菜新增了约600个经销商,主要针对空白市场的开发。随着涪陵榨菜对空白市场的不断覆盖,有望实现地级市场覆盖率的进一步提升。

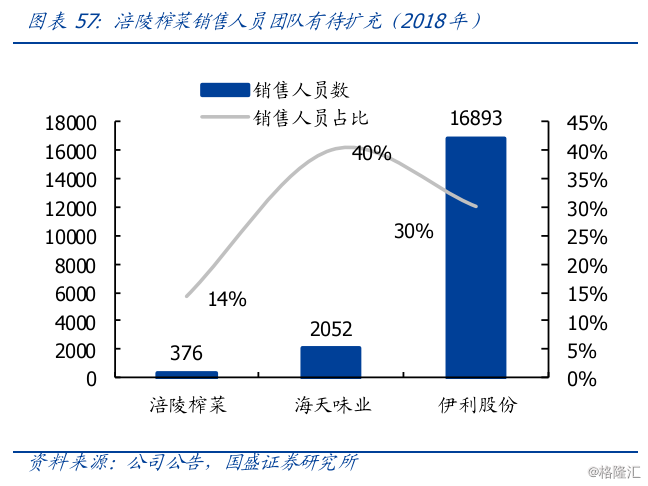

对标海天、伊利等行业龙头,涪陵榨菜销售团队扩充空间较大。通过对比海天和伊利,2018年涪陵榨菜的销售人员数量为376人,在总员工中的占比约为14%,远低于海天(40%)和伊利(30%)的水平,销售网络的搭建及销售人员的扩充将成为涪陵榨菜未来发展的重要议题。

涪陵榨菜作为龙头,其市占率有望继续攀升。通过对标韩国腌制品行业的发展情况,2017年涪陵榨菜的市占率约为30%,相较于韩国腌制品龙头ChonggaKimchi(40%)仍有上行空间。

5)公司历史财务数据图

6)公司十大股东持股情况

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。

推荐文章

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!