热门资讯> 正文

研报掘金丨拟中标医保带量集采,旗下三家上市公司整合大平台

2020-01-31 17:04

1、拟中标医保带量集采,旗下三家上市公司整合大平台

1)关注逻辑

总市值:410.4亿元

流通市值:410.4亿元

现股价:6.53/股

券商目标价:辉立证券(11.22↑)中金公司(12.05↑)Macquarie(7.27↑)MorganStanley(8.80↑)

市场表现:

关注逻辑:

①旗下拥有三家优质上市公司,分布在化学药平台、中药化学药平台的华润双鹤,OTC龙头及中药处方药的华润双九和引领阿胶行业价值回归的东阿阿胶。

②公司三款药品拟中标医药集采,中标集采确定后,全国医保药品放量,来带业绩增长。

2)公司介绍

集团是中国领先的综合医药公司,从事研发、制造、分销及零售种类繁多的医药及其他保健产品。集团主要经营以下三大分部:1、制药业务。集团从事研发、制造及销售种类繁多的医药及其他保健产品。2、医药分销。集团向医药制造商及配药商(如医院及其他医疗机构、分销商及零售药店)提供综合、智慧化及一体化的分销解决方案。3、药品零售。集团经营及特许经营的零售药店网络覆盖中国16个省以及香港,产品供应范围广泛且品种丰富。集团在中国医药行业的多个分部拥有领先地位。目前。集团分别是中国第二大医药制造商及第二大医药分销商。集团亦是中国第一大非处方药制造商,通过华润三九、东阿阿胶及华润紫竹品牌保持市场领先地位。集团在滋补中药、心血管药、感冒及流感药、大容量静脉输注及紧急避孕药方面亦拥有市场领先地位。

公司代码

华润医药(3320.HK)

拉长时间轴来看股价,19年该股已跌逾-35.28%,自上市以来已跌逾-20.66%。

3)公司第三季度报告简评

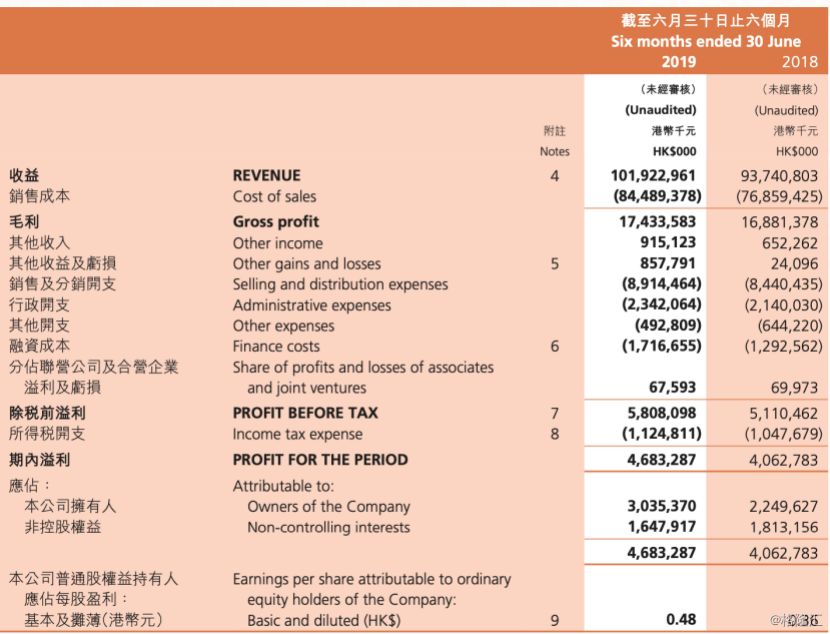

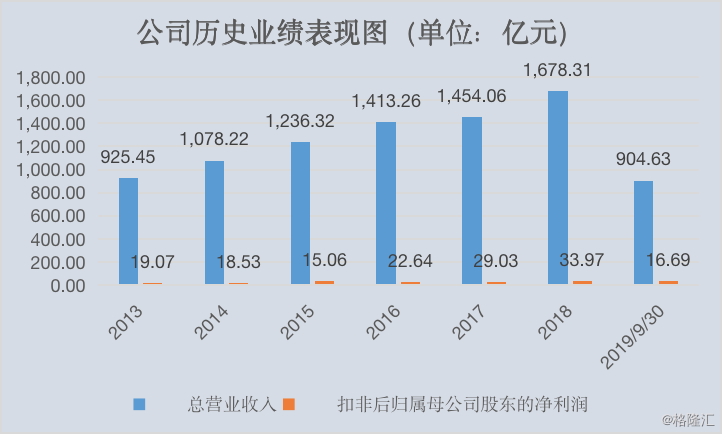

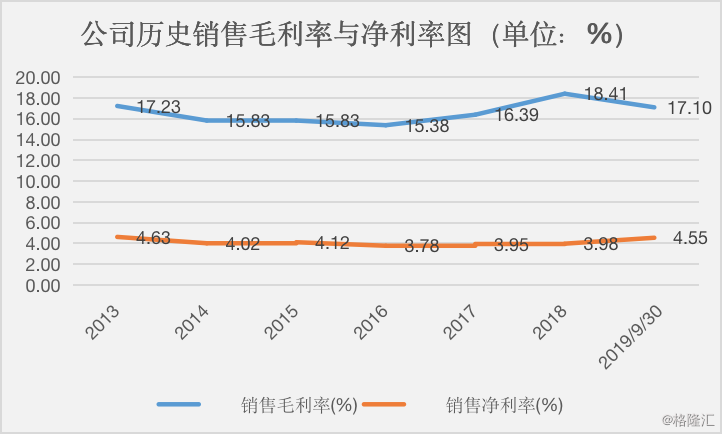

公司发布19年中报,报告期内总收益港幣101,923.0百萬元,較二零一八年上半年的總收益港幣93,740.8百萬元增加8.7%(按照人民幣口徑,報告期間內本集團總收益較上年同期增加15.7%)。二零一九年上半年製藥、醫藥分銷、藥品零售三個主要業務分部的收益佔比分別為15.5%、81.5%以及2.9%。毛利港幣17,433.6百萬元,較二零一八年上半年的毛利港幣16,881.4百萬元增加3.3%(以人民幣口徑增加9.9%);整體毛利率為17.1%,與二零一八年上半年的毛利率18.0%相比下降0.9個百分點,主要因為報告期內分銷業務的收入增長快於製藥業務。

4)医药行业前景明确,三驾马车打造医药工业平台

华润医药的工业板块主要依托三家A股上市子公司:华润三九、华润双鹤以及东阿阿胶,商业板块则是在北京医药基础上成立的华润医药商业集团。根据弗若斯特沙利文的资料,按2015年的收入排名,公司分别是中国第二大医药制造商及第二大医药分销商、中国第一大OTC制造商,通过华润三九、东阿阿胶及华润紫竹品牌在滋补中药、心血管药、感冒及流感药、大容量静脉输注及紧急避孕药等方面拥有市场领先地位。

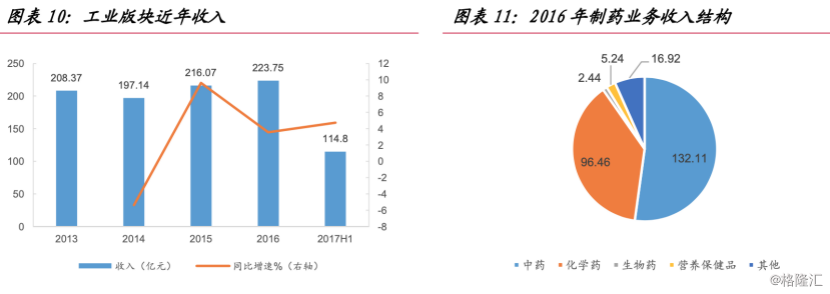

制药部分营收主要来源于中药以及化学药,从制药分部收入结构来看,占比最大的是中药,2016年其营收为132.11亿港币;其次化学药营收为96.46亿港币,二者合计占制药总体营收的90%。增速上,中药部分在规模已成的基础上仍实现7.08%的同比增长,成为制药业绩增长的主要来源;化药则由于大输液受到限制,仅增长2.54%;而作为公司近年开始涉足并重点布局的生物药以及营养保健品则呈现高速增长态势,同比增速分别达到23.23%、36.81%。

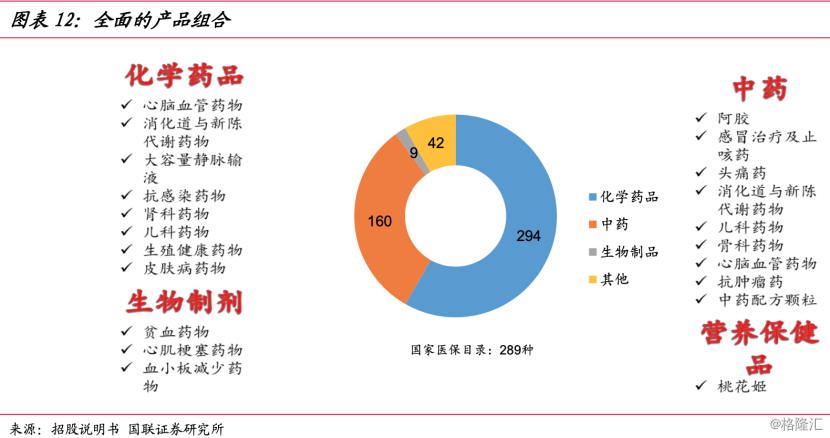

借助三大制药平台,华润医药有着丰富的品种病覆盖多个细分领域,尤其是阿胶在滋补中药领域、降压0号等产品组合在心血管药领域以及三九品牌在感冒及流感药领域均拥有市场领先地位,其中一些明星药物的年收入可观。截至2015年,32种产品年销售收入均超过1亿港币,其中4种产品销售收入在5亿港币至10亿港币之间,6种药品超过10亿。

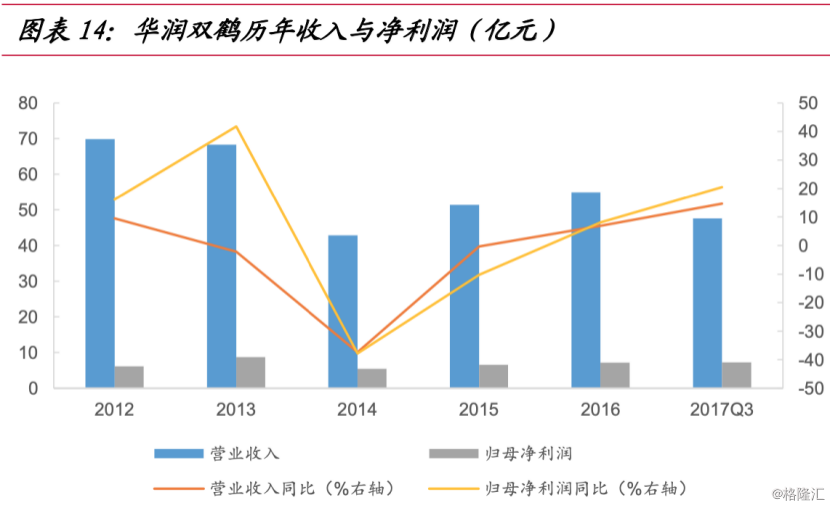

华润双鹤:优质化学药平台,慢病管理佼佼者

华润双鹤定位为集团的“化学药品台”。化学药平台主要涵盖的领域有慢性病药品、输液治疗业务以及专业治疗领域如儿科、肾科及生殖健康。华润双鹤搭建了慢病普药业务、专科业务和输液业务三大业务平台,其中慢病管理平台是公司主要利润来源。从公司发展历史来看,核心品种降压0号是公司迅速发展的起点,之后公司开始涉足大输液领域。

双鹤在涉及的细分领域均有主打产品,核心地位突出,也便于市场营销与推广。在心脑血管这样空间广阔的市场,降压0号、冠爽和压适达共同构筑护城河,其中降压0号和压适达作为成熟期品种贡献稳定增长,冠爽则作为上升期品种,市场竞争格局良好,在新进国家医保情况下未来将加速放量;治疗RDS药物珂立苏以市占率第二的良好格局撑起公司儿科业务的主体营收,未来儿童药受益二胎政策,有望再创新高;降糖药物格列喹酮未来也会随着终端继续下沉,预计将保持稳定。

华润三九:OTC龙头,中药处方药

华润三九核心业务定位于:自我诊疗产品(主要为非处方药药物,涵盖感冒药、消化道及新陈代谢及骨科等治疗领域)和中药处方药(心脑血管系统和肿瘤等中治疗领域),三九在自我诊疗领域品牌优势显著,依靠在感冒、消化道、皮肤、儿科以及骨科等领域的竞争优势,公司连续3年成为OTC生产企业龙头,“999”系列在各自领域都保持着领先地位。未来随着产品组合的进一步完善、零售渠道的扩大有望实现自我诊疗板块的稳定增长。

东阿阿胶:阿胶龙头企业,引领行业价值回归促业绩快速增长

东阿阿胶自2006年开始推行价值回归战略,希望能重构阿胶的价值体系并反哺上游,这一策略使得公司业绩迅速增长,消化掉消费群体变迁的不利影响之后,其利润率随之明显提升。

随着原料驴皮价格的不断走高,阿胶系列产品也不断提价,阿胶块自2006年十年来累计提价16次,出厂价由194元/公斤提至3594元/公斤,增长18倍;复方阿胶浆自2007年开始提价,十年来累计提价6次,出厂价提高了约1.5倍。产品未来主要增长动力是产品的价量齐升,即消费群体的扩大以及阿胶系列产品价格的继续提升。

政策加码行业整合,医药流通行业整合大势所趋

华润医药是中国第二大医药分销商,占市场份额达到8.2%,我国目前的分销市场最大的特点是规模大但市场高度分散。尽管由于政策等原因,分销商数量正处于不断减少的趋势当中,从2013年的16300家下降至2015年的13500家,但相比国外,我国的分销市场集中度仍较小,前3大分销商所占市场份额为33%,而同期美国则是超过90%,日本则超过70%。正由于行业集中度较低,平均费用率高,这也导致大型医药流通企业盈利能力较低。

政策加码行业整合

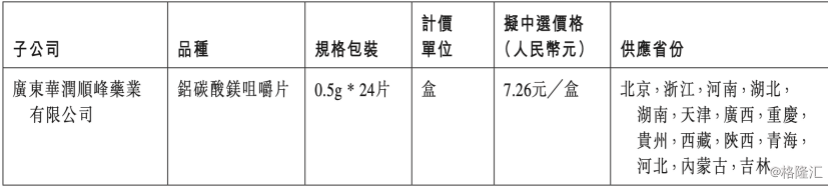

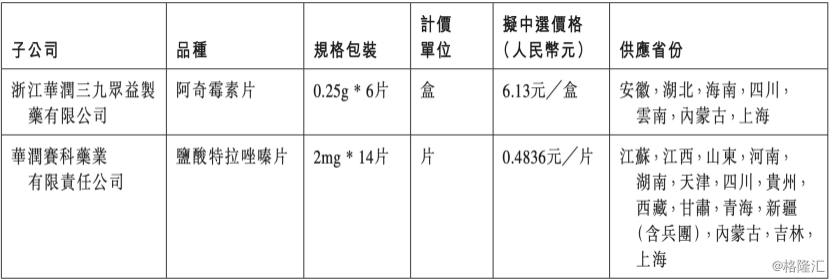

公司发布公告:公司拟中标集中采购

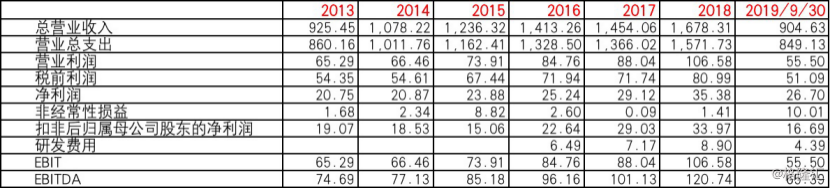

公司历史财务数据图

5)公司十大股东图

本文的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。用户须自己依靠自己掌握的投资知识、经验作出自己的投资判断。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元