热门资讯> 正文

【中信债券】美联储议息会议点评:波澜不惊的会议中也有新变化

2020-01-30 15:38

作者:中信债券明明团队

来源:CITICS债券研究

核心观点

北京时间2020年1月30日凌晨3点,美联储宣布维持联邦利率区间在1.5%-1.75%不变,符合市场预期,同时将超额准备金利率(IOER)上调5个基点至1.6%,将隔夜回购利率调整至1.5%。

会议内容解读:本次美联储议息会议结果符合市场预期,政策声明基本与上一次会议相比仅有微小变动,美联储认为货币政策目前仍然是合适的。声明对消费增长措辞的转变体现出美联储对于消费的放缓预期。尽管美国12月零售销售月率录得0.3%,维持了3个月的持续增长,但是低迷的制造业和持续较低水平的通胀或拖累消费的进一步增长。美联储将持续进入观察期,若经济情况没有重大变化,利率水平维持不变可能性较大。

美国市场表现:美联储公布决议后,美股波动不大,道指涨130点。现货黄金涨0.23%,报1570.5美元/盎司。美元指数小幅回落,现报98.08;十年期美债收益率跌至日低的1.598%。

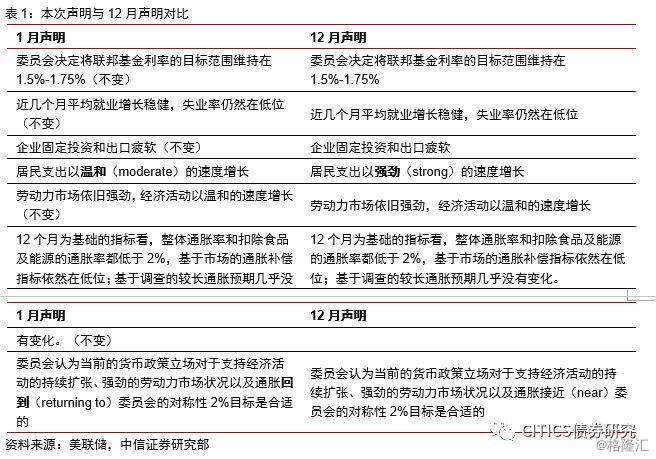

债市策略:1月份的美联储议息会议结果是符合市场预期的,维持联邦利率区间不变的同时,声明的内容也变化较少,同时也符合我们在《债市启明系列20191212——美联储进入观察期》中,美联储进入观察时期,维持货币政策相对稳定的观点。从美联储12月会议声明的维持不变到1月份的维持不变,我们认为美联储官员目前认为货币政策是合适的。此次会议在通胀、风险和货币政策工具这些方面值得关注。在通胀方面,这次的议息会议声明中提到,当前货币政策的立场对于支撑经济活动扩张、强劲的劳动力市场和回到2%的对称通胀目标是适宜的(12月会议声明原文:委员会认为,当前货币政策的立场对于支撑经济活动扩张、强劲的劳动力市场和接近2%的对称通胀目标是适宜的 ),通胀目标措辞的修改反映出美联储对通胀达标的诉求。鲍威尔在新闻发布会上提到,政策声明中通胀措辞的变化反映出美联储需要释放出明确的信号,即不希望通胀持续低于2%。因此,对于通胀的关切也使得美联储将保持宽松的货币政策。

美联储议息会议结果

北京时间2020年1月30日凌晨3点,美联储宣布维持联邦利率区间在1.5%-1.75%不变,符合市场预期,同时将超额准备金利率(IOER)上调5个基点至1.6%,将隔夜回购利率调整至1.5%。

评论

会议内容及解读

会议内容对比

本次美联储议息会议结果符合市场预期,政策声明与上一次会议相比仅有微小变动,美联储认为货币政策目前仍然是合适的。美联储声明称企业固定投资和出口疲软,居民支出以温和的速度增长,劳动力市场依旧强劲,经济活动以温和的速度增长。以12个月为基础的指标看,整体通胀率和扣除食品及能源的通胀率都低于2%,基于市场的通胀补偿指标依然在低位;基于调查的较长通胀预期几乎没有变化。除了市场预期的维持联邦利率区间不变,美联储还将超额准备金率(IOER)上调至1.60%。

“强劲”向“温和”的转变体现出美联储对于消费的放缓预期。尽管美国12月零售销售月率录得0.3%,维持了3个月的持续增长,但是低迷的制造业和持续较低水平的通胀或拖累消费的进一步增长。与12月维持利率水平相似,美联储委员认为当前利率处于能够支持经济增长与就业的“合适”水平。如果美联储没有从经济数据、全球经济发展情况与受抑的通胀压力等因素中看见实质性转变,那么变动货币政策的可能性还是较低的。

美联储或将继续维持“观察期”。近期的经济情况让美联储委员们的态度一致,均通过了将联邦基金利率维持目标区间1.50%-1.75%不变的决定。上调超额准备金率(IOER)只是小型技术性调整,美联储倾向于通过购买国库券的操作对利率与经济进行轻微调整。只有需要进行重大的重新评估的情况出现,促使美联储作出反应,才有可能出现利率政策的变化。据CME“美联储观察”,到3月维持利率在1.50%-1.75%区间的概率为78.8%,降息25个基点的概率为7.5%,加息25个基点的概率为13.6%,加息50个基点的概率为0%。

鲍威尔的讲话

货币政策方面,鲍威尔相信政策将很好地支持美国经济,当前政策立场合适,将根据情况调整货币市场计划,预计2020年中期结束政策框架评估。同时,希望储备金规模的底部位于1.5万亿美元左右。美联储将在上半年调整回购操作规模,最终放缓购债速度,直至4月份仍将继续提供回购支持。

经济预期方面,迹象表明全球增长可能迎来稳定,但不确定性仍存在。

通胀方面,将避免对通胀措施的错误解读,希望释放出信号,即美联储对于通胀低于目标感到不满,预计未来数月内通胀更接近2%,决心避免通胀持续低于2%。

贸易方面,美国贸易政策不确定性的持续减少支撑了美国经济。

就业方面,美联储没有看到制造业实质性复苏的迹象。数据暗示劳动力市场还有更多空间;在失业率如此低的情况下,薪资没有增长地更快些,这有些意外。

国际事件方面,鲍威尔认为新型冠状病毒是一个风险点,不确定它将蔓延到何种程度,美联储对这方面的问题保持密切的关注。

美国近期基本面

近期美联储官员均认为利率已经处在与目标对应的合理位置,或预示本次维持联邦利率区间不变的决定。从最近的美联储官员的讲话可以窥探出美联储对美国经济保持乐观。美联储也表示,若经济前景没有发生重大变化,则认为当前的利率水平是合适。同时美国去年的三次降息已经是美国历史上较长的经济扩张记录,决策者均表示经济处于“好位置”,没有必要进一步下调利率。

就业方面,美国12月非农就业数据低于预期,就业市场显下行趋势。根据美国劳工部公布的数据显示,12月季调后非农就业人口增加14.5万人,跌至2019年5月以来新低,预期为增加16.4万人,前值由增加26.6人向下修正为25.6万。12月失业率录得3.5%,持平预期3.5%和前值3.5%,为50年以来新低。同时,美国12月平均每小时工资年率增长2.9%,低于预期,这是自2018年7月以来首次低于3%。美国劳工部指出,12月零售贸易,医疗健康就业人数增加,过去三个月,平均新增非农就业人数为18.4万。美国12月份就业增长的放缓程度超过预期。受贸易局势影响制造业陷入深度衰退,就业增长的速度差强人意。12月就业增长趋势放缓部分归因于长于过往的感恩节假期,就业和薪资增长总体来看步伐稳健支撑美国的消费支出,工人在继续寻找更适合其需求的岗位。

通胀方面,美国通胀不及预期,与目标仍存在较大差距。美国12月未季调CPI年率实际公布2.3%,低于预期2.4%,高于前值2.1%。美国12月未季调核心CPI年率实际公布2.3%,持平预期2.3%和前值2.3%。美国12月未季调CPI指数实际公布256.97,低于预期257.17和前值257.21。不含食品和能源的核心消费者价格指数较前一个月上升了0.1%,是三个月以来的最小涨幅,低于预期的增长0.2%。美国12月核心通胀指标升幅低于预期,部分原因是住房成本增长放慢,家庭用品和服务价格低迷增长。占CPI权重约三分之一的住房成本增长放缓,继11月增长0.3%之后,住房成本12月份增长了0.2%,同比增长了3.2%,是自去年1月以来的最小涨幅。CPI也受到二手轿车和卡车价格环比下跌0.8%的拖累。二手轿车和卡车价格比去年同期下降了0.7%,是2018年9月以来的最大同比降幅。美国2019年12月PPI环比升0.1%,预期升0.2%,前值持平;同比升1.3%,预期升1.3%,前值升1.1%。美国2019年12月核心PPI环比升0.1%,预期升0.2%,前值降0.2%;同比升1.1%,预期升1.3%,前值升1.3%。美国12月PPI数据小幅上升,不及预期,因商品成本上升幅度被服务业疲软所抵消。

消费方面,美国消费数据边际向好,保持温和增长。美国12月零售销售为5296.1亿美元,高于前值5279.9亿美元与预期值5279.9亿美元。美国12月零售销售月率录得0.3%,前值0.3%,符合预期0.3%,美国零售销售数据为连续第三个月录得增长,尽管百货商场的人流量减少,假日期间销售额轻微受挫,但12月数据显示零售销售额仍有所上升。数据表明在机动车购买量减少的情况下,家庭仍然购买了大量商品。

房地产方面,美国12月房地产数据乐观,消费与就业支撑购房需求。12月份住宅开工数增长16.9%,折合年率达到161万套,之前一个月的数据向上修正为137.5万套。16.9%的增长是三年来最大的涨幅,显著高于预期。数据表明,住宅建设在去年第三季度自2017年底以来首次给经济增长带来积极贡献之后,第四季度再一次推动了经济增长。单户住宅开工增长了11.2%,达到了自2007年中期以来的最高水平,多户型住宅开工跃升29.8%,达到1986年以来的最高水平。整体上看,美国全年增幅较为温和,新屋开工数继2018年增长3.9%之后又增长了3.2%,给发开商对销售前景的预测较大信心。

制造业方面,美国制造业持续走弱。美国12月ISM制造业PMI大幅下滑,公布数值为47.2,远低于预期的49和前值48.1,同时美国12月Markit制造业PMI终值52.4低于预期52.5与前值52.5。而美国2020年1月的Markit制造业PMI初值51.7,低于前值52.4和预期值52.5。数据表明美国的制造业继续承压,并呈现边际走低态势。

美国市场表现

美联储公布决议后,美股波动不大,道指涨130点。现货黄金涨0.23%,报1570.5美元/盎司。美元指数小幅回落,现报98.08;十年期美债收益率跌至日低的1.598%。

债市展望

1月份的美联储议息会议结果是符合市场预期的,维持联邦利率区间不变的同时,声明的内容也变化较少,同时也符合我们在《债市启明系列20191212——美联储进入观察期》中,美联储进入观察时期,维持货币政策相对稳定的观点。从美联储12月会议声明的维持不变到1月份会议声明的维持不变,我们认为美联储官员目前认为货币政策是合适的。

此次会议在通胀、风险和货币政策工具这些方面值得关注。在通胀方面,这次的议息会议声明中提到,当前货币政策的立场对于支撑经济活动扩张、强劲的劳动力市场和回到2%的对称通胀目标是适宜的(12月会议声明原文:委员会认为,当前货币政策的立场对于支撑经济活动扩张、强劲的劳动力市场和接近2%的对称通胀目标是适宜的 ),通胀目标措辞的修改反映出美联储对通胀达标的诉求。鲍威尔在新闻发布会上提到,政策声明中通胀措辞的变化反映出美联储需要释放出明确的信号,即不希望通胀持续低于2%。因此,对于通胀的关切也使得美联储将保持宽松的货币政策。

货币政策工具方面,这次IOER利率的上调属于技术性调整,此前去年9月份为了应对流动性紧张,美联储将IOER利率再次下调5BP,这次上调回5BP反映出当前美国货币市场流动性总体处于宽松态势。展望未来,美联储在货币政策工具的使用上可能更为灵活。鲍威尔提到,将继续视情况调整超额准备金率(IOER);资产负债表变化上,可能未来将减少资产购买规模以避免因为美联储政策影响资产价格,但将创设流动性便利工具被动扩表。

风险方面,鲍威尔虽然提到此前影响较大的贸易摩擦和英国退欧的风险缓和,但是也提到了新的风险点,冠状病毒的爆发可能拖累经济增长,鲍威尔认为目前对宏观经济的影响还不确定,但也为美联储在2020年降息提供了一个理由。总体而言,虽然这次会议传递的新信息不多而且会议也较为中性,但是在经济描述、风险和通胀方面,美联储显得略有有些鸽派,从1月份来看2020年的投票委员会也较为团结,美联储继续处于观察期。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价