热门资讯> 正文

畜产品专题:“以史为镜”—SARS期间畜产品市场行情回顾及2019-nCoV影响评估

2020-01-24 09:40

作者:农产品组

来源:华泰期货研究院

摘要

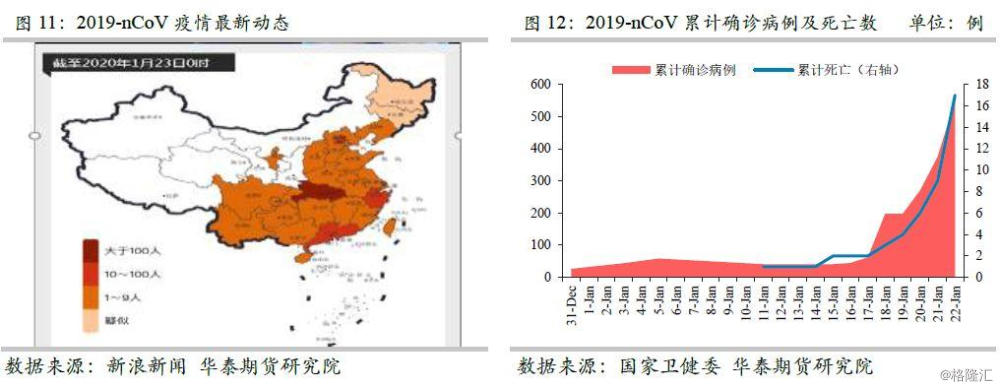

2020年1月20日,这一天武汉新型冠状病毒(2019-nCoV)感染事件升级,截至24时,国家卫健委收到国内4省(区、市)累计报告新型冠状病毒感染的肺炎确诊病例291例(湖北270例、北京5例、广东14例、上海2例);14省(区、市)累计报告疑似病例54例(湖北11例、广东7例、四川3例、云南1例、上海7例、广西1例、山东1例、吉林1例、安徽1例、浙江16例、江西2例、海南1例、贵州1例、宁夏1例)。日本通报确诊病例1例,泰国通报确诊病例2例,韩国通报确诊病例1例。当天,国家卫健委发布2020年第1号公告:一、将新型冠状病毒感染的肺炎纳入《中华人民共和国传染病防治法》规定的乙类传染病,并采取甲类传染病的预防、控制措施。二、将新型冠状病毒感染的肺炎纳入《中华人民共和国国境卫生检疫法》规定的检疫传染病管理。国家法定的甲类传染病只有两种:鼠疫、霍乱。乙类传染病包括:传染性非典型肺炎(SARS)、人感染高致病性禽流感等。这次武汉新型肺炎的发病时间、流行特点均与2003年的SARS有诸多相似之处,故此,我们梳理当年“非典”背景下的畜产品价格表现情况,“以史为镜,可以知更替”。

风险提示:2019-nCoV大流行、禽流感暴发、非洲猪瘟不可控

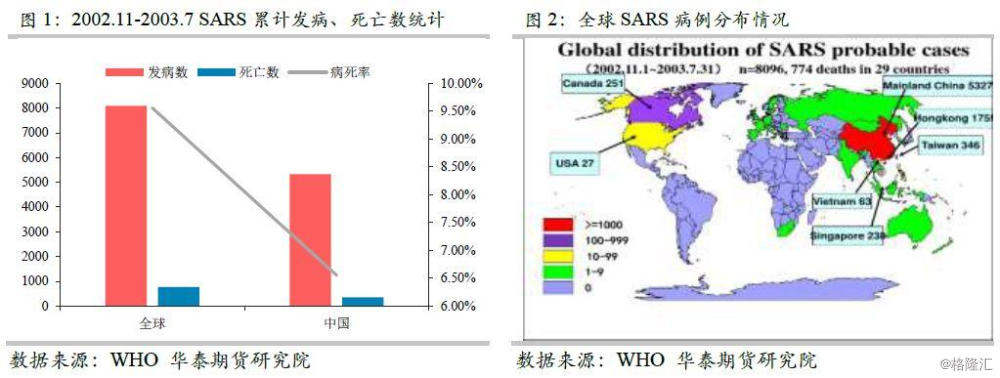

一SARS疫情简述

SARS指严重急性呼吸综合征,国内当时称之为“非典型肺炎”。于2002年11月在中国广东顺德首发,初期主要发生在广东、香港等地,2003年2月开始向全国及其他国家和地区蔓延,3、4月以北京为代表的省市疫情加剧,4月17日以中央政治局会议为标志全国加大防治工作,5月疫情开始缓解,6月WHO相继解除国内省市旅游警告,7月“非典”过程基本结束。国内广东、香港、北京影响最为严重,感染人数过千。

二SARS期间畜产品市场表现

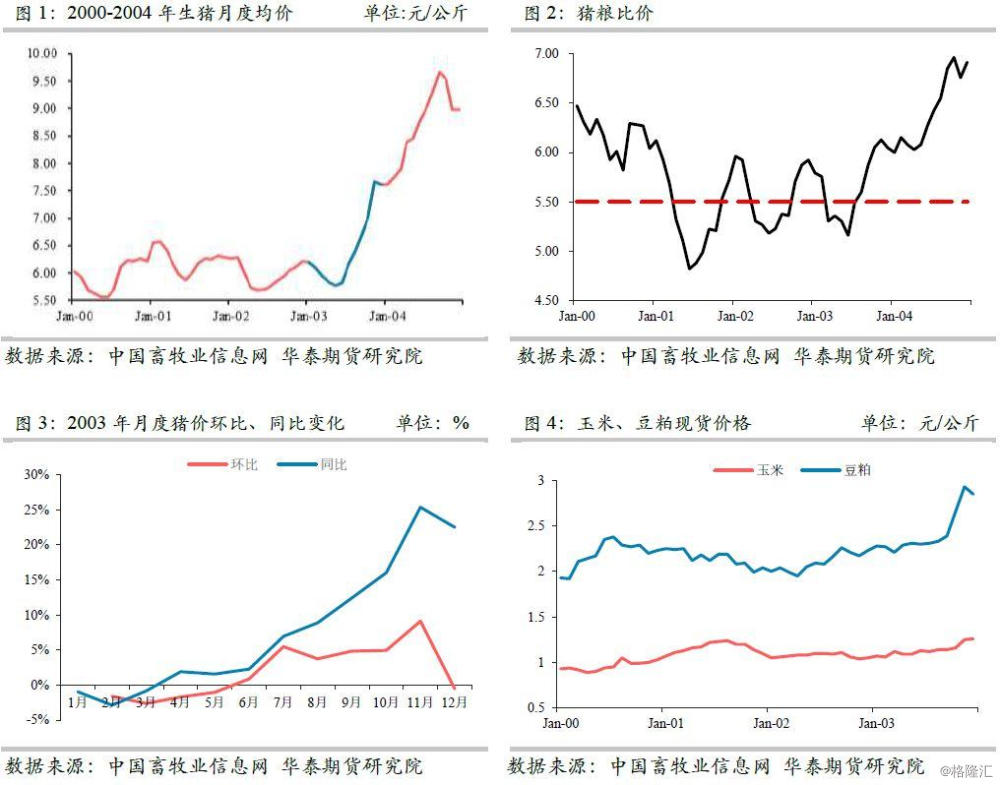

1、生猪

通过回溯2000年以来的生猪价格表现,2003年“非典”期间,生猪养殖行业受到牵连。2003年2月-6月猪价持续下行,以猪粮比价5.5作为盈亏平衡点来看,2-7月份猪粮比价均低于5.5,上半年持续处于亏损状汰。7月份以后猪价快速上涨,开启新一轮“猪周期”的上涨。无论是从猪粮比衡量养殖利润的角度还是猪价走势情况来看,2003年养猪除“非典”时期价格较低以外,全年养殖利润明显好于2001年和2002年,也可以说2003年是养猪行业的盈亏转折之年。“非典”过后猪价大幅上涨,养殖利润持续走高。2003年突如其来的“非典”疫情,由于加强人员流动的管控,实行区域隔离,进而造成市场分割,流通受阻,货流量明显减少。产区生猪供大于求,价格下跌;销区供不应求,价格上涨。“非典”时期的封锁、隔离,也导致人们外出就餐减少,肉类团膳需求降低。给多地造成卖猪难,养殖者只好采取低价抛售、淘汰母猪、减少补栏等行为,导致“存栏断层”,下半年猪价开始快速上涨。

2、肉禽

“非典”暴发初期,传闻与“禽流感”有关,因此“非典”对畜产品的影响主要表现在家禽上,而家禽业受害最严重的是肉鸡产业。传闻导致广大消费者不敢吃鸡,在消费心理上造成较大负面影响;再次,由于害怕感染“非典”,人们尽可能不到公共场所、餐馆、酒店,餐饮消费需求剧减。以温氏为例,一段时间肉鸡销售量由“非典”前的平均每天80万只萎缩到40万只以下,积压肉鸡超过330万只。这期间,肉鸡产品价格一路暴跌,两省肉禽生产企业损失惨重,许多中小企业倒闭,甚至龙头企业也面临破产危险。据不完全统计,广东、广西两省因“非典”造成的肉禽业损失达15亿元,其中广东10.8亿元,广西4.2亿元。

此次“非典”对 两广肉禽生产企业造成的损失主要表现为以下几个方面:1)活鸡价格大幅下跌;2)商品鸡苗价格暴跌,出现“跳水”;3)提前淘汰在产或青年种母鸡;4)父母代鸡苗作商品苗出售;5)销毁鸡苗或种蛋当商品蛋处理。

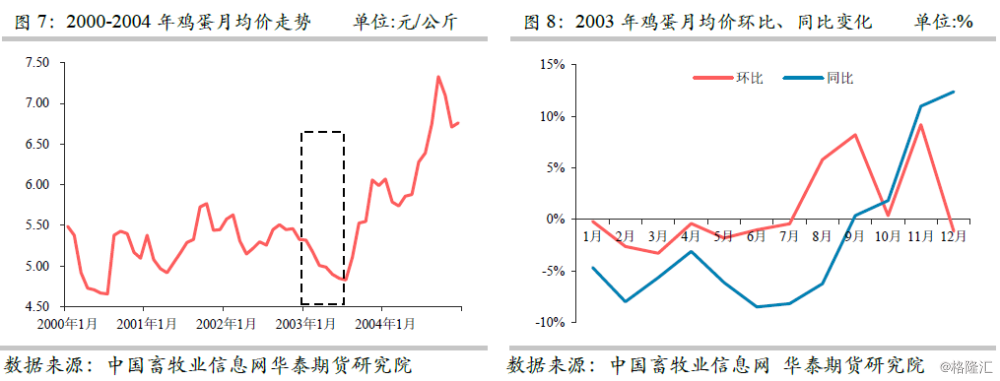

3、鸡蛋

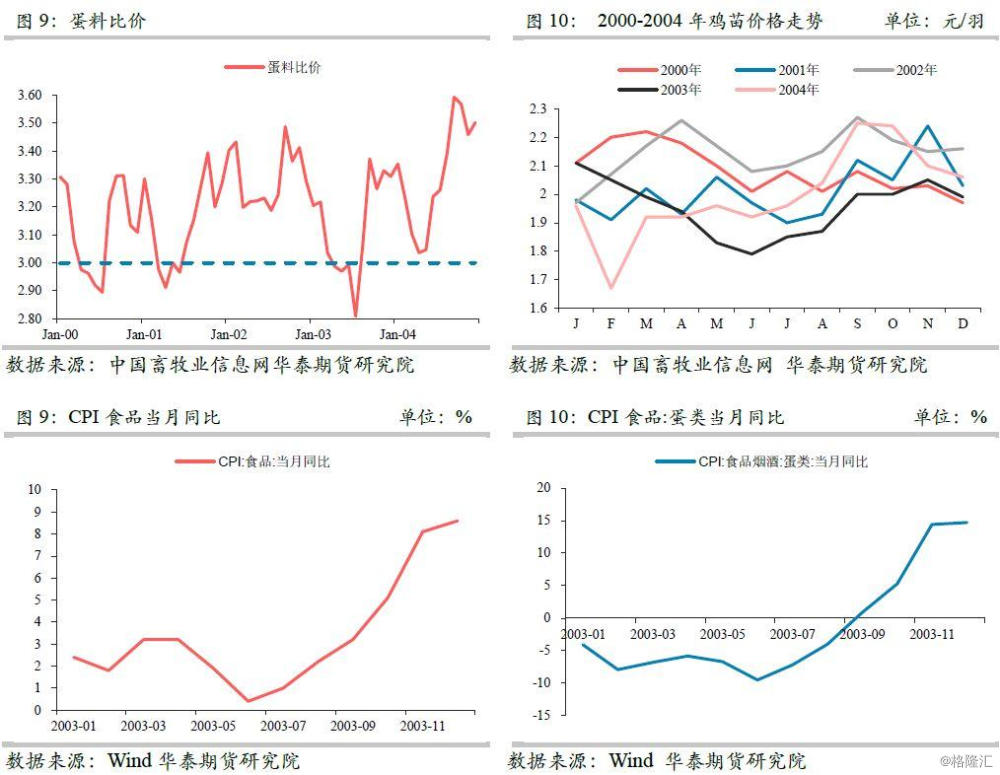

“非典”期间鸡蛋价格大跌,3-8月份蛋料比价持续低于蛋料比价盈亏平衡点3,一是2002年补栏量大增,使得2003年春天开产鸡增多;二是“非典”影响运输和消费。供增需减,价格持续走弱。同时2013年蛋鸡苗的价格也随之走低。

三2019-nCoV疫情进展及对畜产品影响评估

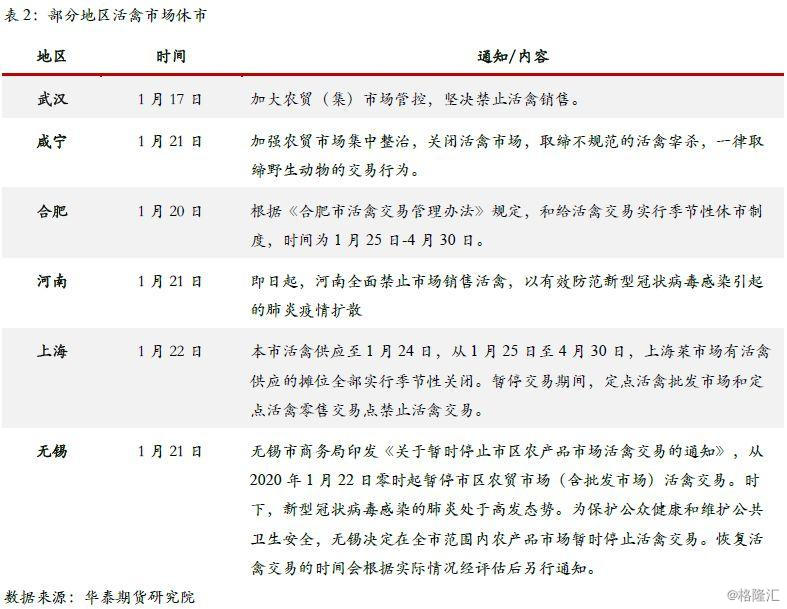

武汉新型冠状病毒最先暴露的场所为华南海鲜批发市场,早先患者均为该批发市场商户。1月20日钟南山院士在回答央视白岩松的新闻采访中指出,初步流行病学分析,很可能是海鲜市场的野味,野生动物传到人,现在发展到人传人。目前尚不明确究竟是何种野生动物携带有该种病毒,宿主是谁、有没有中间宿主均是未知。但为防患于未然,多地已着手关闭活禽市场,如此一来,对家禽(无论是肉鸡还是蛋鸡)都极为不利。其一,目前武汉、合肥、河南、上海等地均已下达行政命令责令关闭活禽市场,出于防范疫情的考虑无可厚非,但容易给消费者造成不可避免的恐慌和错觉,认为吃鸡肉也不安全,活禽身上也带毒,进而抑制消费,短期内会给肉禽养殖带来灾难性的打击。原本因为猪肉有缺口,肉禽养殖量在去年大增,如今因为武汉肺炎疫情一事,肉禽销售受阻,短期价格暴跌似不可避免。其二,于蛋鸡养殖而言,相当一部分淘鸡走活禽市场销售,活禽市场的关停,使得一部分可淘可不淘的淘汰鸡延淘,新开产增加+出淘不畅,鸡蛋产量进一步增加。节后淡季鸡蛋价格将进一步走弱,跌幅加大且持续时间延长。唯有鸡蛋价格持续跌破成本线。本轮周期长达30个月的持续盈利,大家普遍能扛,因此蛋价持续低位维持的时间将更长。

倘若武汉肺炎疫情继续蔓延,那么非常有可能走2003年“非典”的老路,区域隔离,导致人流货流不畅,消费者外出就餐减少,学生延迟开学等等情况,于鸡蛋消费而言,或多或少都会受到影响。倘若疫情形势乐观,年后很快解除,消费者恐慌消除,则肉禽、蛋鸡养殖将再度回归基本面。总之,在武汉新型肺炎疫情这只“黑天鹅”没有消失之前,肉禽业将从19年的盈利迅速走向亏损,参考2003年当时“非典”情景。蛋鸡而言,出淘进度不及预期的情况下,蛋价低迷时间进一步延长。于猪而言,原本供应短缺,若消费者对禽肉敬而远之,则生猪养殖将充分受益,但就短期来看,猪价大概率继续维持震荡,上涨空间亦有限。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利