热门资讯> 正文

招行19年度业绩快报怎么看?

2020-01-20 09:18

作者:天风证券研究所银行廖志明团队

事件

1月17日晚间,招商银行披露2019年度业绩快报:营收2697.5亿元,YoY +8.53%;归母净利润928.67亿元,YoY +15.28%;加权平均ROE达16.84%。截至19年12月末,资产规模7.42万亿元,不良贷款率1.16%。

点评

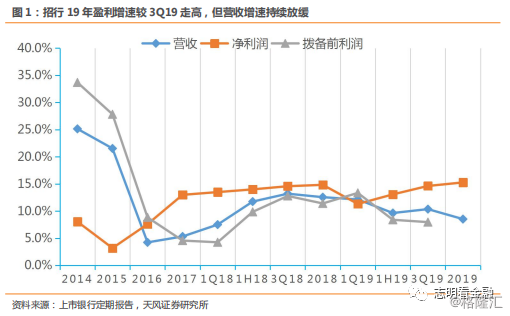

盈利增速走高,ROE领先

营收增速放缓,盈利增速走高。19年营收增速8.53%,1Q19/2Q19/3Q19分别为12.1%/9.6%/10.4%,19Q4营收增速放缓明显,系息差缩窄导致利息净收入增速下行。由于资产质量保持优异,拨备计提压力减轻,盈利增速反而走高,19年盈利增速达15.3%。

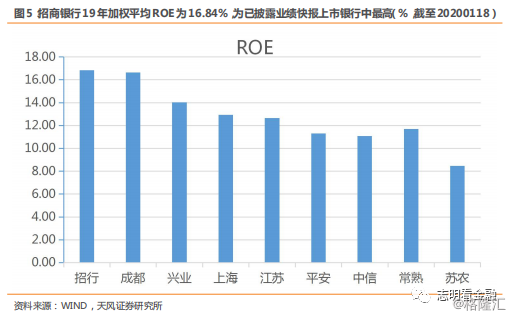

ROE领先。19年加权平均ROE达16.84%,同比略升,为已披露业绩快报的A股上市银行最高。考虑到3Q19资本充足率达15.44%,高出监管要求较多,且内生资本补充较快,未来或可提升分红比例。

资产结构优化,净息差缩窄

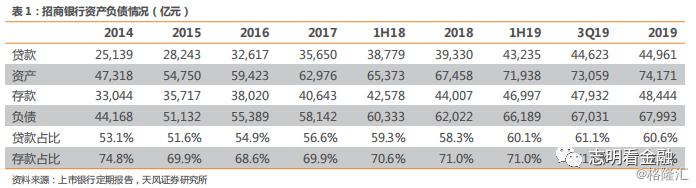

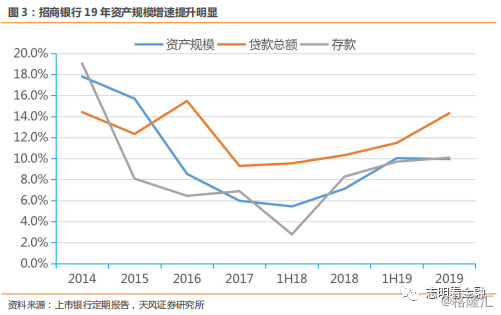

资产负债结构优化。19年末资产规模增速为9.95%,较前三年明显提升,重新重视规模扩张,尤其是贷款增速。由于信贷增长较快,贷款占比由14年末的52.1%上升至19年末的60.6%。负债端,19年末存款占比达71.2%。

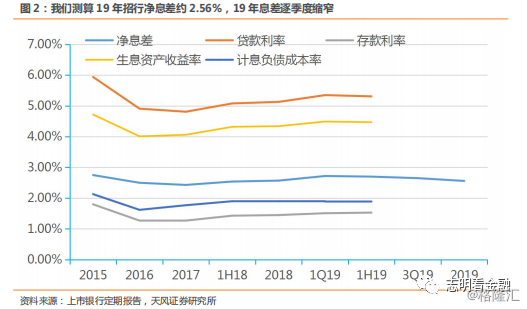

净息差缩窄。据我们测算,19年净息差约2.56%,较3Q19的2.65%下行明显。我们预计,招行息差缩窄主要系贷款收益率下降及存款成本抬升之结果。考虑到LPR下行及贷款利率仍在下行,未来净息差或延续小幅下行。

资产质量保持优异,拨备充足

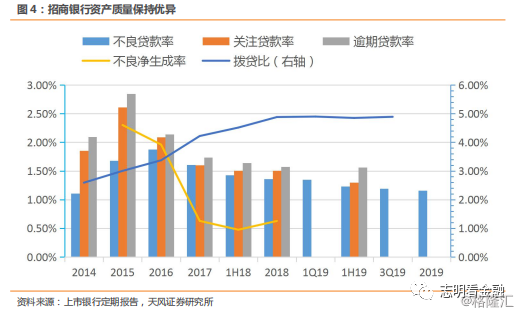

资产质量保持优异。19年末不良贷款率仅1.16%,较1H19下降7BP,较年初下降20BP。1H19关注贷款率1.30%,逾期贷款率1.56%,未来不良压力较小。此外,近年来招行大幅压降了制造业等不良高发行业贷款占比,信贷结构调整优化使得其资产质量与经济周期的关系有所弱化,不良隐忧小。

拨贷比高。3Q19拨贷比达4.89%,保持很高水平,拨备充足。

投资建议:零售银行标杆,目标价43.84元/股

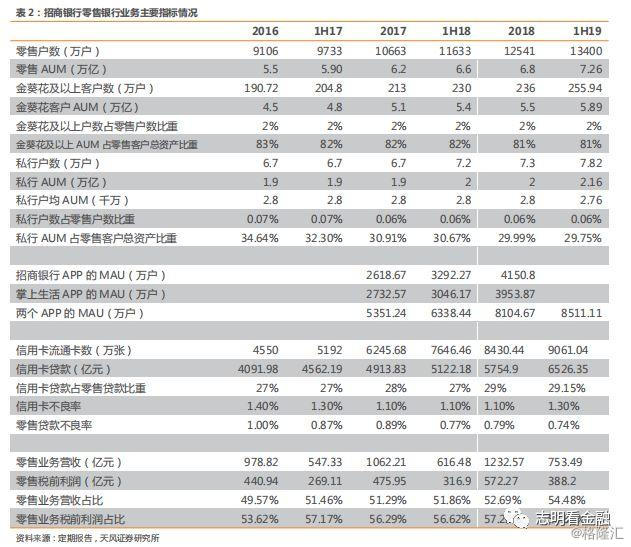

招行作为零售银行龙头,零售业务占比较高且风控审慎,业绩受经济周期影响小,ROE较高且保持稳定。尽管招行零售业务规模已大,但无论是零售客户数还是零售AUM,均保持了较高的增速。

受存款脱媒及LPR下行等影响,19年下半年净息差缩窄明显,预计20年净息差延续下行。此外,以量补价,招行资产规模扩张提速明显,重回信贷扩张之路,资本充足率或受影响。

维持招行目标估值1.7倍20年PB,对应目标价43.84元/股,维持增持评级。

风险提示:大家保险可能继续减持;息差显著缩窄;零售战略动摇等风险。

报告来源:天风证券股份有限公司

报告发布时间:2019年1月19日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利