热门资讯> 正文

中金:港股估值更具吸引力 H股盈利预测上调至11%

2020-01-16 09:11

来源:中金公司

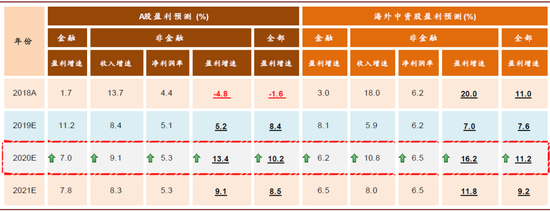

综合最近进展我们将2020年中国A股/海外中资股市场的自上而下盈利预测由6%/5%分别上调至10%/11%。主要原因在于:1)宏观增长有望企稳回升,改善金融及非金融企业收入增速;2)制造业PPI可能回升,非金融类企业利润率可能略有扩张;3)金融行业的盈利可能也受益于经济企稳及资本市场的活跃,也略有上调。基于最新的盈利预测及估值我们维持对A股及港股积极的看法,周期与成长兼顾,目前市场尚未完全反映盈利预期的好转。

上调2020年A/H股自上而下盈利预测至10.2%/11.2%

我们在2019年12月中旬报告《中国市场的上行风险》中提出我们对A股及港股前景变得更积极,综合最近进展我们将2020年中国A股/海外中资股市场的自上而下盈利预测由6%/5%分别上调至10%/11%。

图表: 上调A/H股自上而下净利润预测

资料来源:万得资讯,中金公司研究部

主要原因在于:

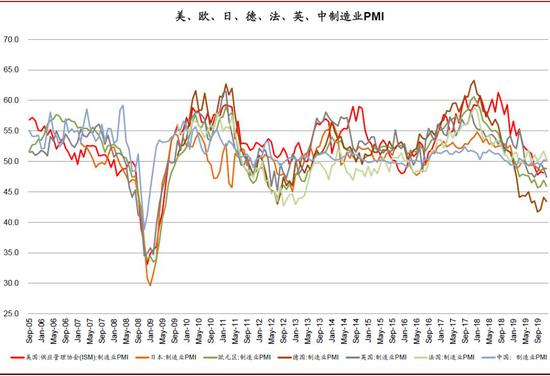

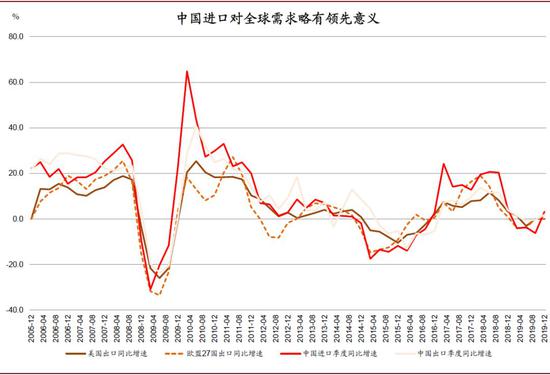

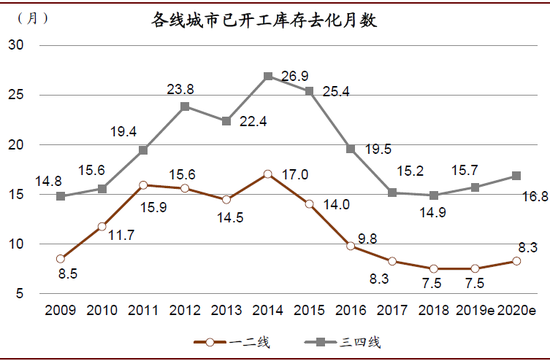

1)宏观增长有望企稳回升,改善金融及非金融企业收入增速。近期中国政策继续“稳增长”,制造业PMI已经从低位回升,全球主要地区制造业PMI也有在低位企稳迹象;中美贸易摩擦有所“降级”;中国及全球科技周期仍在深化;汽车行业可能已经触底,新能源汽车产业链有加速迹象;同时地产行业库存偏低,政策边际有所放松,竣工在提速,等等。在这些因素综合作用下,我们认为自2018年一季度开始的经济景气见顶下滑有望在未来逐步企稳。中金宏观组上调2020年GDP预测至6.1%(此前预测5.9%)并相应地调整了其物价、汇率等方面的预测。综合这些新的预测及近期自下而上的进展,我们略上调了非金融类上市公司的收入增长预测;

图表: 主要宏观经济数据预测

资料来源:中金宏观组,中金公司研究部

图表: 全球景气周期可能处于触底回升阶段

资料来源:彭博资讯,万得资讯,中金公司研究部

图表: 中国进口对于全球需求略有领先意义

资料来源:彭博资讯,万得资讯,中金公司研究部

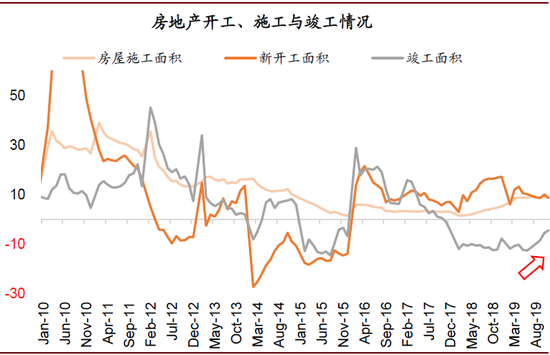

图表: 地产库存去化周期处于历史低位

资料来源:万得资讯,中金公司研究部

图表: 地产竣工增速有望企稳回升

资料来源:万得资讯,中金公司研究部

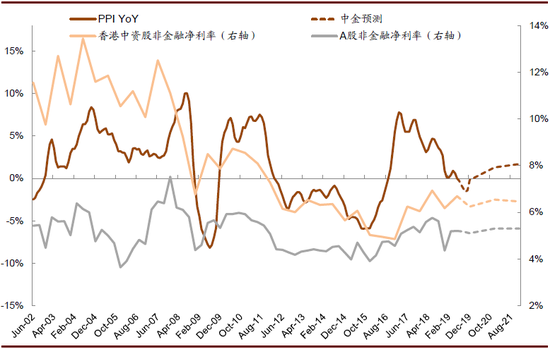

2)制造业PPI可能回升,非金融类企业利润率可能略有扩张。受经济企稳回升、产能利用可能略有回升影响,我们预计A股非金融类企业净利率可能从2019年5.1%左右回升至5.3%左右,海外中资股利润率可能也略有提升,支持盈利复苏;

图表: 名义GDP与A/H股非金融公司收入增速正相关

资料来源:万得资讯,中金公司研究部

图表: PPI指数与AH净利润率正相关

资料来源:万得资讯,中金公司研究部

3)金融行业的盈利可能也受益于经济企稳及资本市场的活跃,也略有上调。

从行业上看,我们预计宏观景气程度的回升可能会改善偏上游及偏周期行业的盈利预期(包括能源及原材料、地产、可选消费、科技等)。目前A股的一致预期2020年盈利增速在14%(基于WIND),MSCI中国指数一致预期盈利增速在12% (基于Factset),过去三个月A股2020盈利增长一致预期仍有所下修,但近期逐步平稳,海外中资股的一致盈利预期也有类似趋势。

图表: 不同阶段至今对A股市场及行业的2020年盈利预测调整变化

资料来源:朝阳永续,中金公司研究部

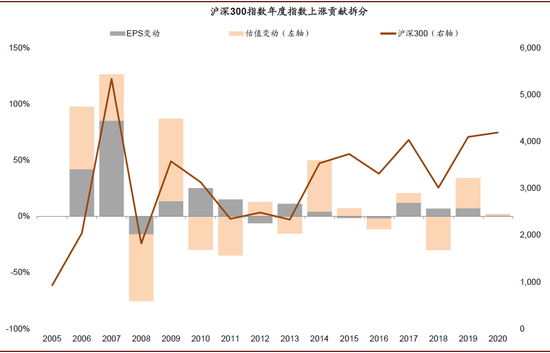

图表:沪深300指数年度涨幅贡献拆分:2019年指数75%的贡献来自估值,25%为盈利贡献

资料来源:彭博资讯,万得资讯,中金公司研究部(注:其中2020年为截止至1月15日情况)

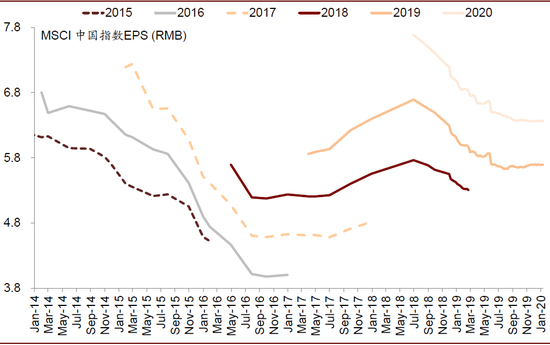

图表: MSCI中国指数每股盈利市场一致预期变化趋势

资料来源:彭博资讯,万得资讯,中金公司研究部

图表: 2019年上半年至今,MSCI中国指数分行业2020年EPS调整幅度

资料来源:彭博资讯,万得资讯,中金公司研究部(注:截止2020年1月15日)

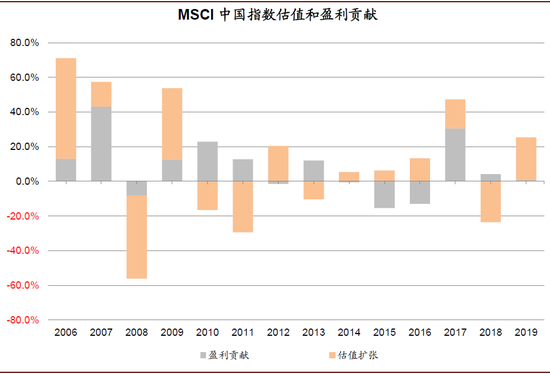

图表: MSCI中国指数估值和盈利贡献

资料来源:彭博资讯,万得资讯,中金公司研究部

看好A股及港股未来3-6个月表现,成长与周期兼顾

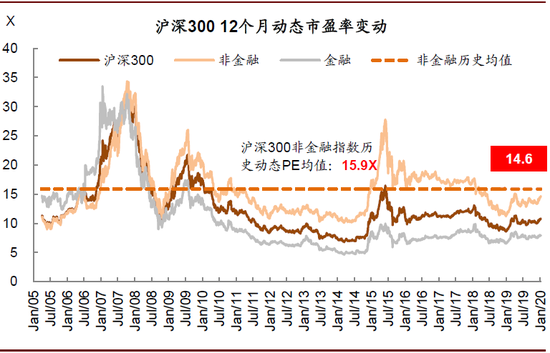

基于最新的盈利预测及估值我们维持对A股及港股积极的看法,目前市场尚未完全反映盈利预期的好转。目前A股蓝筹股沪深300指数前向12个月市盈率在10.8倍(非金融14.6倍),低于历史均值0.4倍标准差(非金融低于0.3倍)。另外,基于最新的盈利及流动性展望,我们上调海外中资股代表指数MSCI China及HSCEI年内目标点位到101及12800。目前MSCI China/HSCEI指数市盈率估值在12.8/10倍,分别略高于均值及低于均值0.3倍标准差。

图表: 沪深300指数动态市盈率变化:其中非金融部分回升到历史均值向下0.3倍标准差附近

资料来源:万得资讯,中金公司研究部

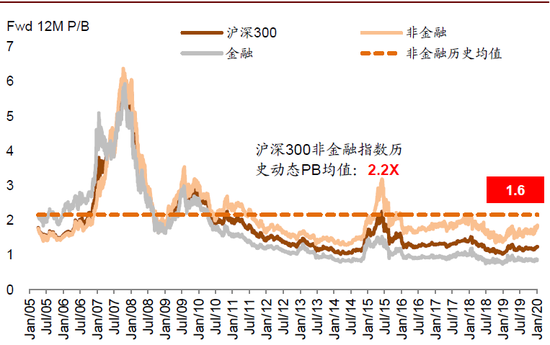

图表: 沪深300指数动态市净率变化:仍处于历史中等偏低水平

资料来源:万得资讯,中金公司研究部

图表: MSCI中国指数前向市盈率情况:其中海外中资股非金融部分已经回到历史均值水平

资料来源:彭博资讯,Factset,中金公司研究部

图表: MSCI中国指数前向市净率情况:其中海外中资股非金融部分也已经回到历史均值水平

资料来源:彭博资讯,Factset,中金公司研究部

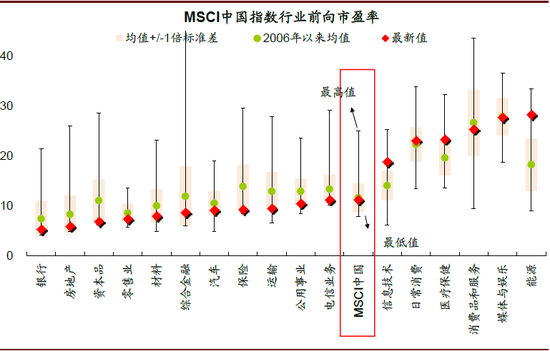

图表: MSCI中国指数行业前向市盈率情况

资料来源:彭博资讯,Factset,中金公司研究部

图表: AH折溢价率情况

资料来源:彭博资讯,Factset,中金公司研究部

尽管临近春节长假、市场已经累积一定涨幅、类似中东等事件等仍可能导致市场短线波动,但这并不影响我们看好A/H股3-6个月走势。全球景气周期可能逐步见底,流动性整体仍然宽松,资金流入股市的趋势仍在继续,市场整体估值并不高,港股估值相对更具吸引力。

周期与成长兼顾。板块上,潜在受益于经济周期好转的地产、建材及可选消费(家电、汽车、酒店旅游等)、券商,以及制造业中偏科技、新能源汽车零部件及产业链的高端制造,仍是后续继续值得关注的方向。后续关注政策、2019年及一季度业绩期、增长数据、中美关系及外围进展等因素来看市场是否有走势超预期或不达预期的风险。

推荐文章

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

SK海力士赴美IPO,美国投资者可分食更大存储产业红利