热门资讯> 正文

2020年,有哪些确定性投资机会

2020-01-10 10:26

今天的文章分为三部分,首先我们来认识什么是大类资产配置,接着我们一起回顾下2019年权益市场(股票市场)及宏观环境,最后聊一聊2020我们怎么办?

1

什么是「大类资产」

大类资产不是新概念,它是把股票、债券、大宗商品、期权衍生品作为一个资产组合,并根据宏观周期的不同阶段,选择性配置资产。

比如说2018年的股市很惨淡,叠加去杠杆和贸易战,投资策略我们会这样讲:坚持自下而上的选股策略,长线持有。但这个宏观利空在一季度结束时可以看到的,如果从大类资产角度我们就会建议配置国债期货、黄金。

这就如同我们俗称的合理膳食,过去我们物资匮乏,能吃上肉就是好生活,但现在大家不会那么热衷于吃肉了,更多的时候,我们吃些草、水果,补充维生素、补充卵磷脂。

所以说,

大类资产配置是让你有个全局观,不再纠结于一类资产。

当某类资产当前性价比不高时,你有选择的余地。

当然,有些资产类别大家可能没接触过,看起来吃力。所以一方面今天会侧重些股票投资,另一方面我尽量把内容讲得通俗易懂。

2

复盘2019权益市场

为什么我们要复盘2019?因为

历史会以一定的韵律重复。

2019年已进入尾声,A股全年的走势可谓波谲云诡、跌宕起伏。

有核心资产的投资人大概率赚的盆满钵满的,如果是持有小股票就很难讲,总之分化很严重。

在开始复盘前我们不妨先对2019、2018这两个投资年份有个牛熊概念的界定。

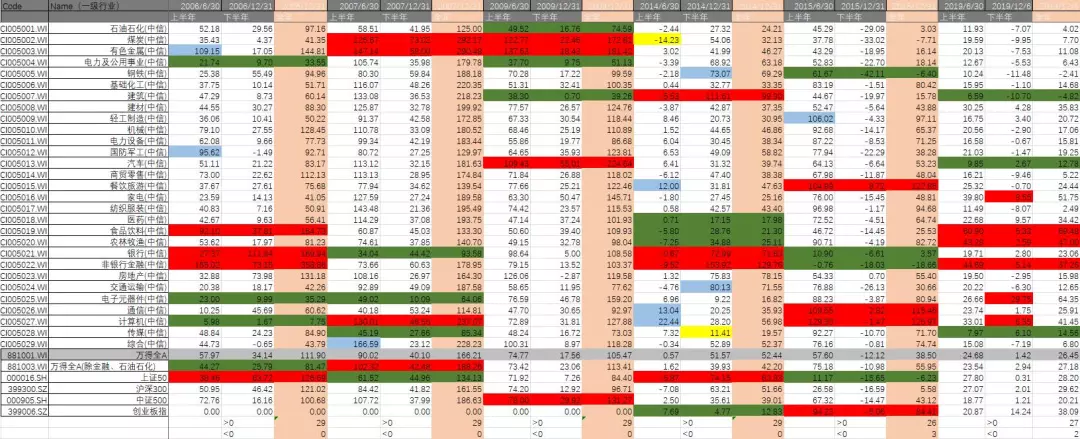

2019年是不是牛市,有多牛?把全行业3700多支股票进行行业分类,制定出29个行业指数。

截至上周末,统计数据显示,

29个行业中有27个全年取得了正收益。

如果我们用这个数据去对比过去15年中的其他年份:

我们可以看到,

2019年的股市是当之无愧的牛市。

但这次的牛市又和以往的略有不同,我后面会讲。

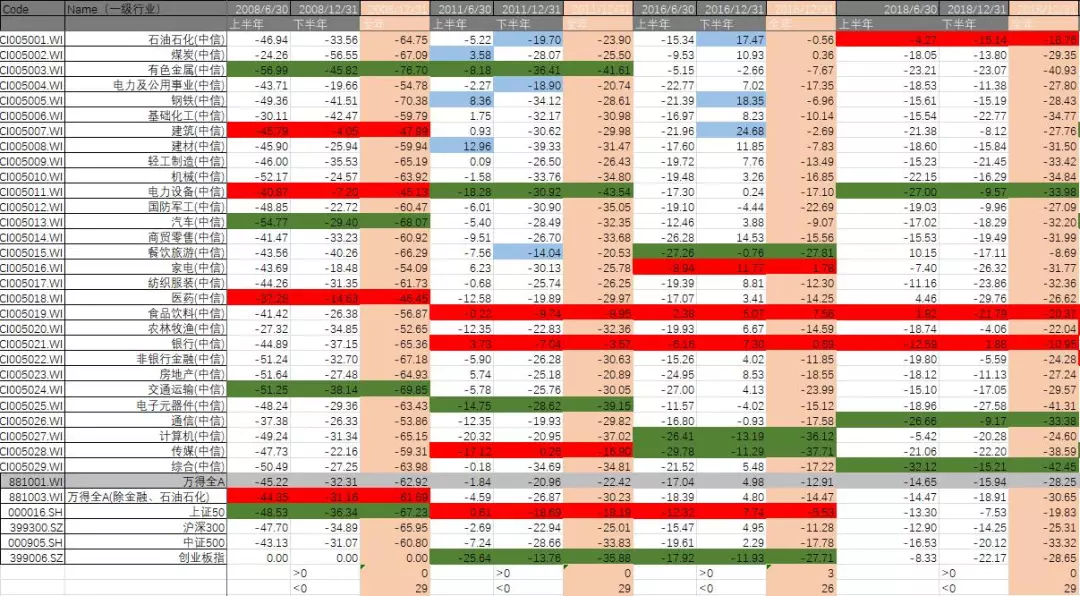

那2018年的熊市又多惨?还是对同样一组数据整理,

2018年29个一级行业全年下来没有一个有正收益。

与此媲美的是2008、2011、2016这样几个标准年份。

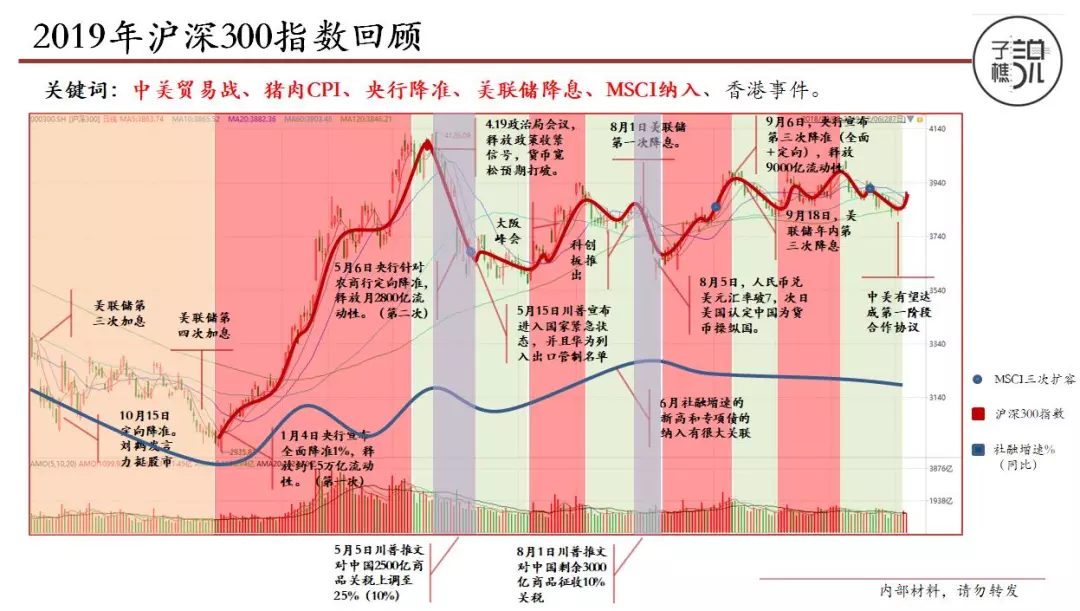

有了这个概念,我们把2019年A股行情从头缕一遍,关键词有这些:

中美贸易战、猪肉CPI、央行降准、美联储降息、MSCI纳入、香港事件。

2018年的最后两个坑都是和美联储的加息有关,第一坑后,我们实施定向降准、刘鹤副总理也发言力挺股市但很快被美联储的第二次降息打破;

市场真正企稳向上是1月份,一方面美联储加息预期开始减弱,另一方面央行继续全面降准,释放流动性,并且在信用端提出稳杠杆,大家可以看到蓝线代表的社融增速在快速修复;

这把到4月份的行情,大家印象最深的应该是券商、猪肉,后面才开始扩散到消费、TMT(5G、电子);

指数顶部对应的事件是4.19政治局会议,重新审视当前经济状况(Q1的经济数据有点好),领导们统一口径:要继续去杠杆、货币端的宽松放缓;

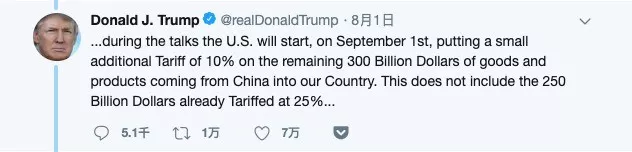

市场随即掉头向下,中间还遇到补刀手特朗普,5月5日,川普发文要对中国2500亿商品的关税税率从10%上调至25%;

后来市场在6月底的大阪峰会及科创板开板的乐观预期下走出一波反弹,主要是消费、医药和TMT;

但补刀手特朗普又于8月1日发推文,称要对中国剩余3000亿(一共5500亿)商品征收10%的关税。消息一出,不仅股市下跌,美元对人民币的汇率也在8月5日率先破7;

8月6日川普就再来一刀,认定中国为汇率操纵国;

8月后市场在政策宽松的预期下,在中美贸易战有望和解、MSCI第二次扩容的预期下再次拉升。整体而言,

全年都是以核心资产作为主线,围绕尖端科技创新作为辅线贯穿。

总结一下2019年股市上涨的逻辑,是2018年的超跌、全球货币宽松、政策宽松、贸易战缓和及边际影响减弱的预期下产生。

3

2020年,我们如何应对

那2020年我们如何期许,2020到底是走牛还是走熊,或其他?

先给大家分享一个有趣的现象,我总结了过去14年沪深300的涨跌幅,按照大家的通识认知标记了牛熊。

过去我们说股市是经济的晴雨表,GDP又是一个国家体现经济全局的最好指标。但是我们却发现,2014年后,市场的每一次向上都和其无关。

06-07年是真的宏观牛,经济数据一片向好,后面对应的熊我们称为宏观熊;14-15年我们称为水牛,因为和经济基本面没一毛钱关系,完全放水放出来的,所以也就有了16年熔断后带来的人造熊,你会发现它非常对称。

2019年我把他成为情节牛,为什么这样说?

前两次的牛市属于普惠式,19年这次不是,他有着强有力的分化,资本市场习惯将其类比于美国六七十年代的漂亮50行情。

它不是普涨的,而是只涨一小撮,我们称之为核心资产。

所以我首先能判断的是下阶段市场真进入熊市时一定也是这些核心资产导致。

那2020年会是牛市吗?我们不妨换一个逻辑,用否定法或排除法,2020会是标准的熊市吗?我觉得后者不可能性更大点,主要的逻辑在于:

1)有新增资金入场

2)有政策呵护加持续宽松预期 (尤其是前二点,算是牛市里的标准特点)

3)A股当前的估值不高,很合理,如果对比美股就显现的更有配置价值。

想分享的另外一点是2014年这个分水岭。简单说2014年后,股市的周期波动貌似和宏观经济,尤其是经济总量的变化没关系,甚至产生了背离。

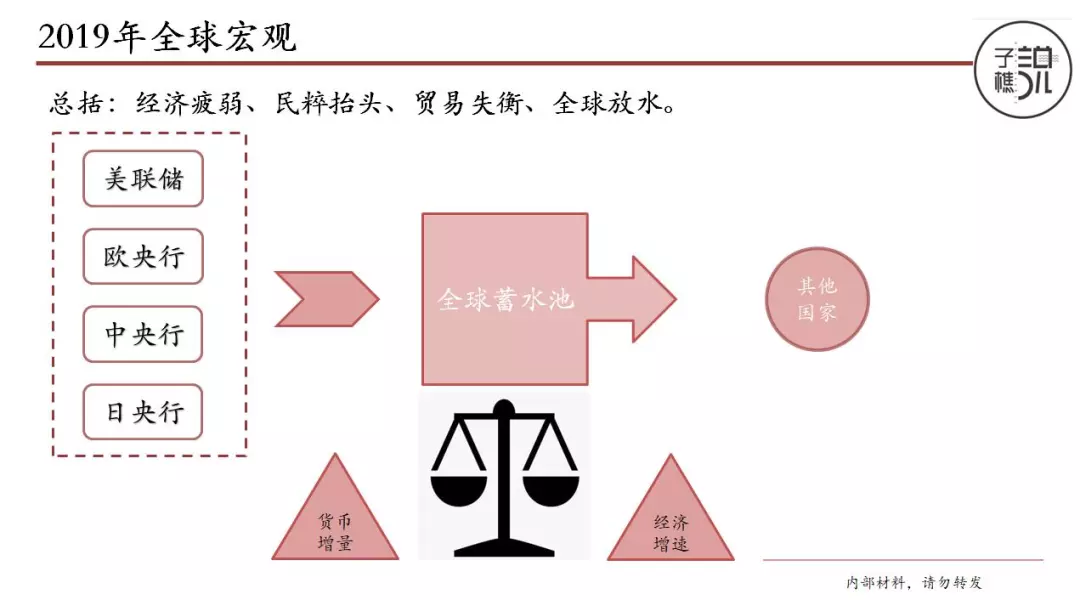

复盘了中国的A股2019年走势,我们简单说下2019年的全球宏观。如果找关键词的话,有以下几个:

经济疲弱、民粹抬头、贸易失衡、全球放水。

尤其是最后一点,基本上各国央行达成一致,除了上述4大央行外,今年还有30多个国家的央行加入放水行列。

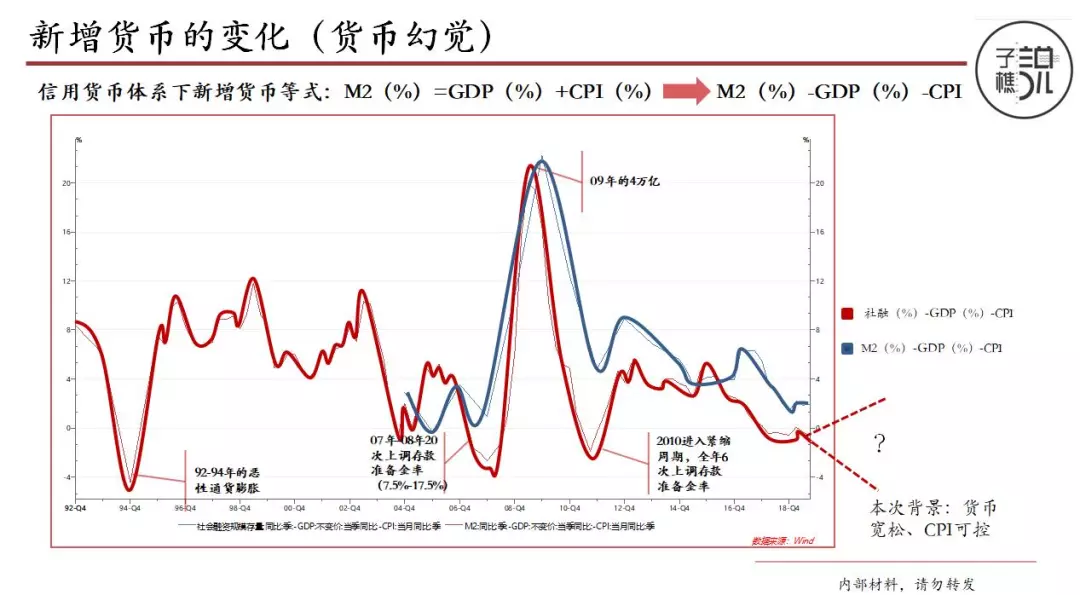

怎么衡量其中的利弊,信用货币时代有一个简单的恒等式用来表述经济增长与印钞速度,我们期望的货币增量是刚刚好,能和经济增速匹配。

但实际上是“你长得美,就不要想得美了?”当经济降速,货币超发,也就是我们当下的新场景,用朴素的逻辑是理解不了的,很难持续,且问题丛生。

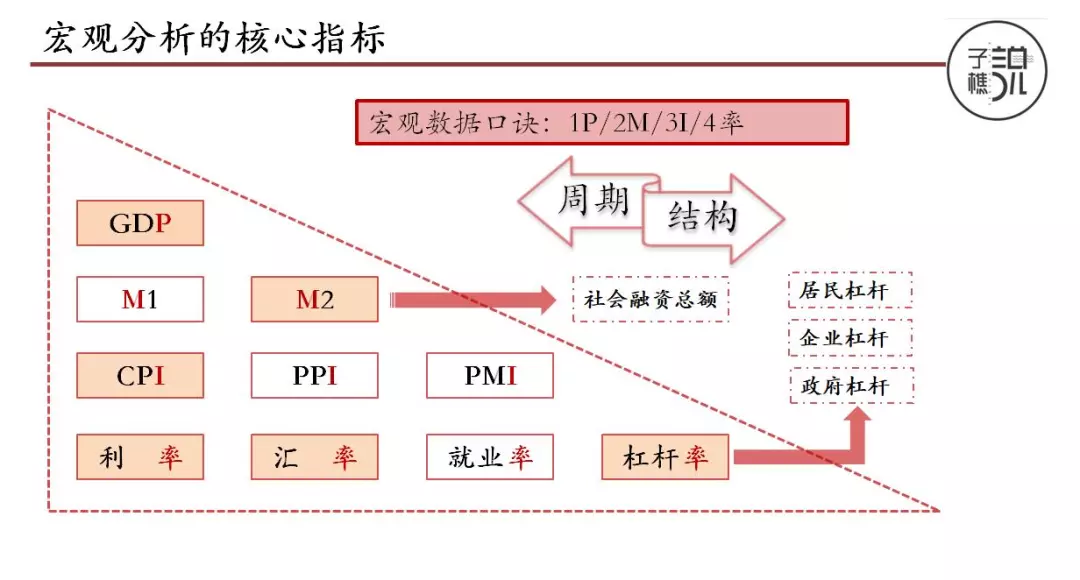

说到宏观分析的指标,大家会很无感,搞不清楚其中的关系。这张图展示的是最为核心的宏观经济数据指标,可以简称为1P2M3I4率,还有其他众多的指标我们不一一列述,作为普通投资人这些足够了。

那这两年的形势是什么?基本是该涨的不涨,该跌的不跌。GDP M2在降,CPI 在涨。

普通CPI跟猪肉,核心CPI跟房租。经济欠发达地区,我们会关注上面的CPI,发达地区会关注下面的。因为是这是一个典型的有没有到好不好的过度。

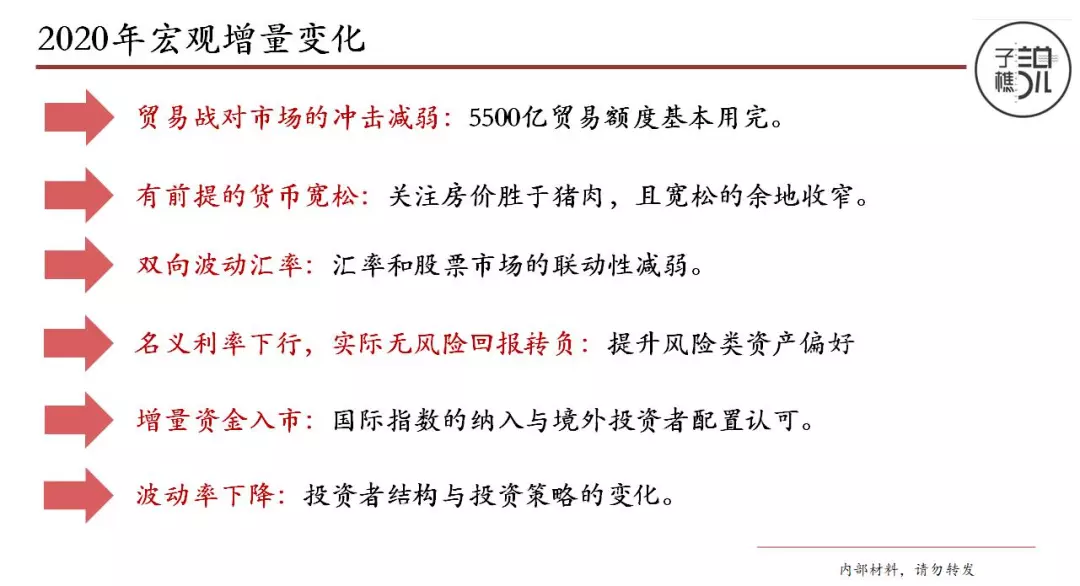

讲到宏观,我要分享一个重要的共识观点,边际变化比存量变化更重要。已有的我们习惯,变化中的我们要提高警惕。

那接下来,我讲几个变化中的参数,非常有趣,也很有积极的借鉴价值:

1)贸易战对市场的波动影响在减弱(同比2018年)

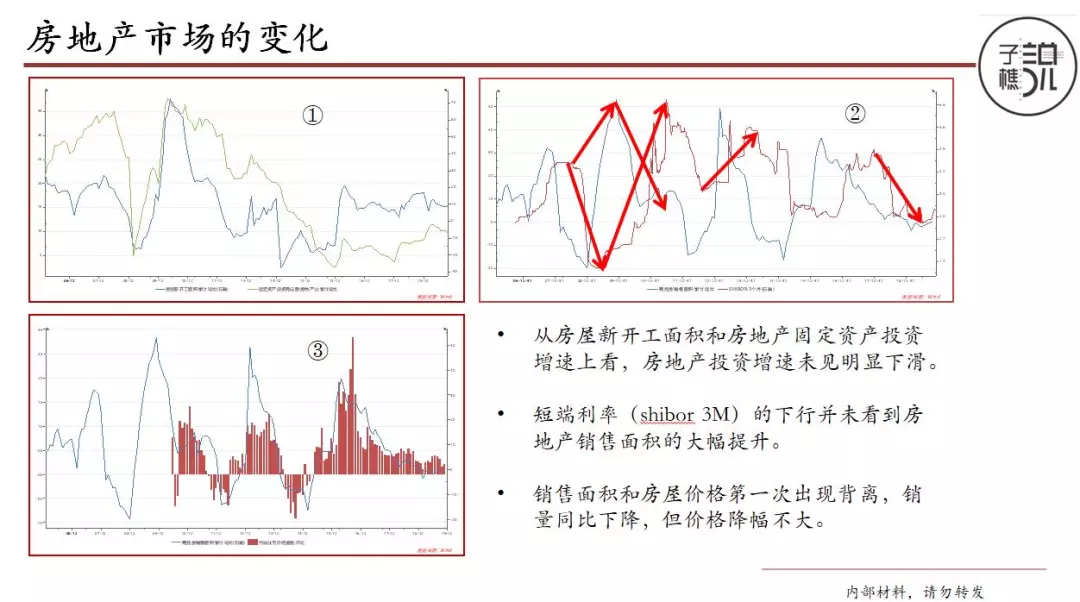

2)房地产的量价

今年据说是除了深圳的房价在涨,其他地区都在跌。但数据上看,房地产并非是寒冬,

各家房地产公司几年的销售数据一点不差,从新开工面积上也可以看出。

但今年地产出现的一个新现象是量价背离,左下角这张图显示销量下来了,但价格下降幅度不大。

3)新增货币增速

4)汇率破7后市场的“反常”反应

5)利率的下行

6)指数的波动率

7)北上资金的持续流入

所以总结下来,2020年宏观的边际变化有这些:

对于2020年的大类资产,我们有如下配置建议:

推荐文章

美股前瞻 | AI交易重燃!半导体设备股集体上攻,绩优股阿斯麦升近4%;溢价28%收购!PayPal盘前暴涨近20%

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%