热门资讯> 正文

阿里巴巴投资分析初步

2019-12-30 10:15

今年的“投资分析与管理科学”的研究生课程上了半年了,这个月13号提交了“equity analysis”课程的最后一篇作业,费了不少功夫收集和整理数据,也第一次认认真真按照标准套路做了下各种财务数据的预测。

先上结论:

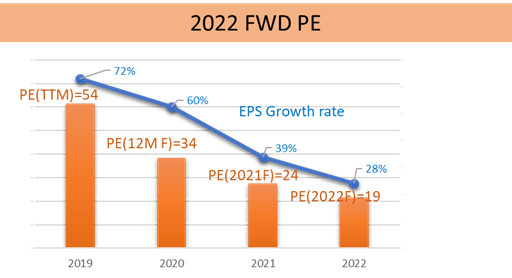

1)阿里的2022年前瞻"核心市盈率"低于20,而届时核心盈利增长率仍可轻易高于25%;

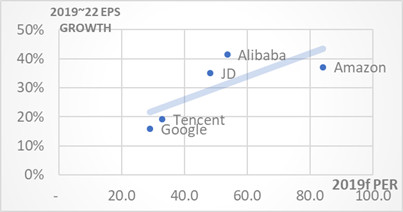

2)比较2019到2022年3年平均EPS增长率,以及对应的2019前瞻市盈率,阿里似乎相对其它互联网巨头和竞争对手有更好的估值优势。

(备注1:趋势线的左上方更有估值优势;备注2:其它公司的预测数据简单参考第三方数据)

3)按DCF进行估值,目前给阿里毛估估一个300美元左右的估值,仍有50%左右的上升空间。

4)阿里在美股上市,长期给予客场的偏低的估值,港股的上市,由于港股通连通了内地投资者,阿里估值有望从客场估值转换为主场估值,推动股价上涨。(在DCF模型中有一个Risk Premium,给除美国外的其它国家投资标的都有基于国家的Risk Premium,实际就是一种折价。)

关键假设:

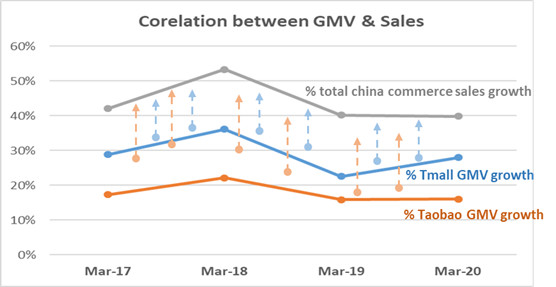

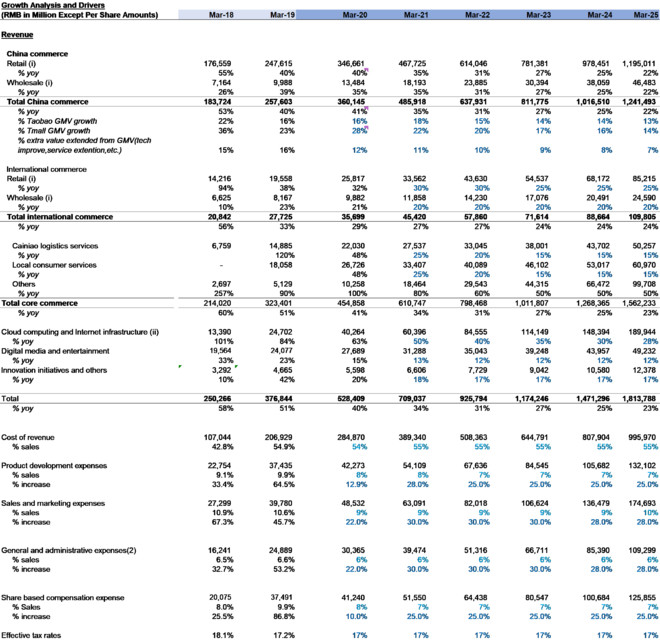

阿里的商业模式很有意思,阿里本质是做marketplace,做的是商业基础设施租赁,而不是普通的购销模式的零售。这个模式的本质,可以通过GMV与阿里相关销售额中可以看到。

下图是我画的一个历史上阿里基于天猫和淘宝的收入与天猫和淘宝GMV之间的关系:

可以看到,阿里从天猫和淘宝的收入增长远高于天猫和淘宝GMV的增长,而且这个额外的增加值还不低(高于10%), 说明阿里的商业模式优于普通的零售,普通的零售业的收入就是GMV的概念,GMV收入增长20%,收入也增长20%, 但阿里的模式里面可以让自己的收入增长30%以上。

我的理解,这个额外的增长率来自于阿里提供的平台服务价值的不断延申,里面有基于大数据的价值挖掘,也有从服务内容的前后向持续延申。好比阿里最初仅仅是提供商业基础设施租赁中的毛坯房租赁,而现在逐渐提供带装修的租赁,甚至提供企业的进销存一系列配套服务,来扩大自己的租赁价值。

好,现在基于对GMV增长的预测,以及对这个额外价值增速的预测,大致可以预测未来阿里核心在线商业部分的收入增速。

毛估估画一下,大概就是如上的一张预测图。

其它假设:

1)云业务假设:

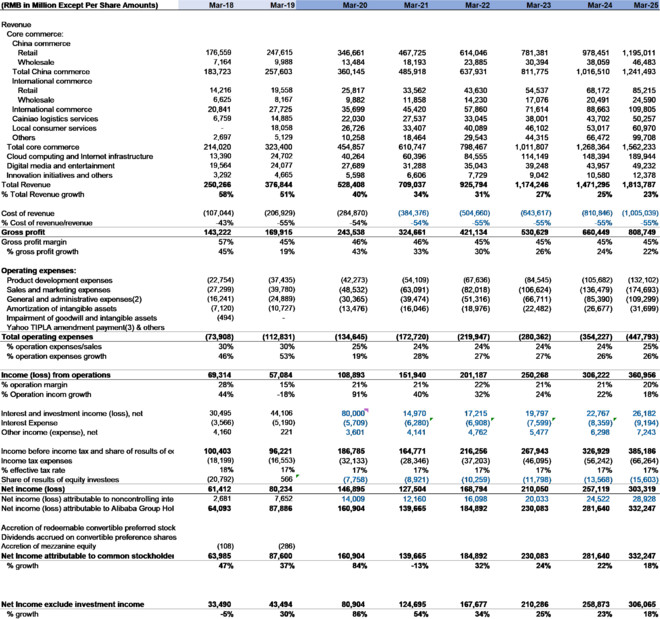

2)收入与成本预测:

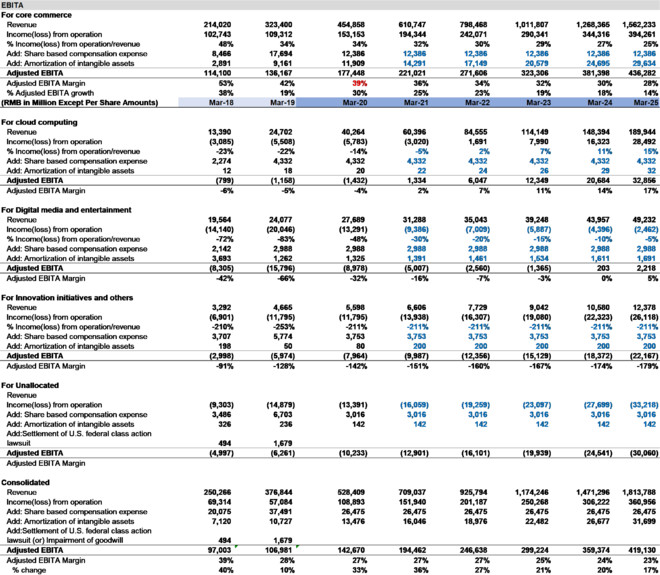

3)EBITA预测:

4)收入与盈利预测:

结语:

投资是科学和艺术的结合。以前自己更多是做定性的毛估估的估值,通过近期的系统的学习,我觉得通过科学的方法,在细微处再不断积累,应该是需要持续走的路。

备注:虽本人少量持有阿里仓位,但本文纯供讨论参考,大量假设需要不断跟踪和改进,不构成任何投资建议。

推荐文章

新股申购 | 港股年内最大IPO来袭!万亿光通信龙头中际旭创今起招股,一手入场费51009.29港元

7月22日外盘头条:特朗普淡化与伊朗谈判可能性 OpenAI智能体用户突破千万 SpaceX迎来史诗级股票解禁

AI投资热催生新需求,高盛为富有人士搭建私募股权直投平台

SpaceX的宏大解禁即将来临 逾千亿美元股票将可上市交易

特朗普似乎将推出一系列新关税,分析师称可能不会对市场造成太大冲击

美股前瞻 | 存储股强势反攻!纳指期货大涨1.4%,特朗普关税曝最新消息;英伟达披露重仓持股Nebius

多重利好打出“组合拳”!中国资产迎来反攻时刻?恒科自低点反弹13%,花旗、大摩同步唱多港股,后市走势如何?

财报前瞻 | 特斯拉Q2财报“稳了”?大行观点激烈交锋!大摩指Optimus、Robotaxi将成为关键催化