热门资讯> 正文

新股申购 | 光荣控股今起招股,入场费3787.79港元

2019-12-24 09:12

新股申购

光荣控股(09998)公布,该公司于2019年12月24日至2019年12月31日招股

- 公司拟全球发售2亿股股份,其中香港发售占10%,国际配售占90%,另有15%的超额配股权,

- 发售价每股0.65-0.75港元,股份将以每手买卖单位5000股股份买卖,预期股份将于2020年1月8日上午九时正开始在联交所买卖;

- 保荐人浦银国际,有4名基石投资者。

该集团为在新加坡提供楼宇建筑工程的主承包商。根据益普索报告,该集团于2018年按平均机构CONQUAS得分计在新加坡机构界别承包商中排名第四。该公司拥有逾30年多种楼宇(包括机构楼宇(如教育机构、医院及疗养院)、商业楼宇(如办公大楼及餐厅)以及工业及住宅楼宇)的楼宇建筑工程经验。于往绩记录期间,该集团大部分楼宇建筑项目为公营界别的教育机构楼宇建筑项目。

光荣建设有九个在建项目,包括五个教育机构项目、一个儿童照顾中心项目、一个写字楼项目及两个疗养院项目。截至最后实际可行日期,公司正准备两个机构项目的投标申请,估计总合约金额为7000万新加坡元,以及估计合计总金额为2.65亿新元的四个项目,公司打算在9月底前提交投标申请。

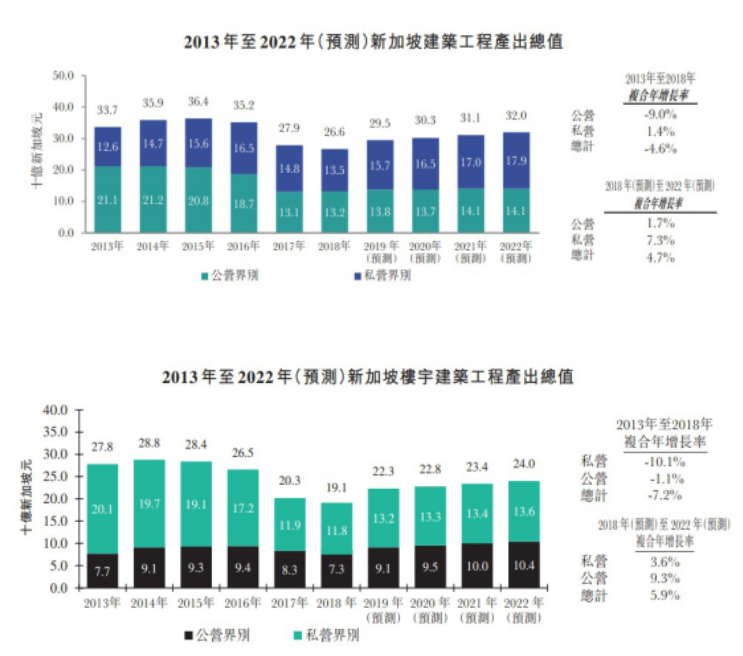

受公营及私营界别影响,楼房建筑工程产出总值由2013年的278亿新加坡元下跌至2018年的191亿新加坡元,概约复合年增长率为-7.2%。随着私人物业市场有望复苏,而且新加坡政府推出升级公营房屋及医疗设施的措施,预期新加坡楼宇建筑产出总值将由2018年的191亿新加坡元上升至2022年的240亿新加坡元。

资料来源:招股书,华盛证券

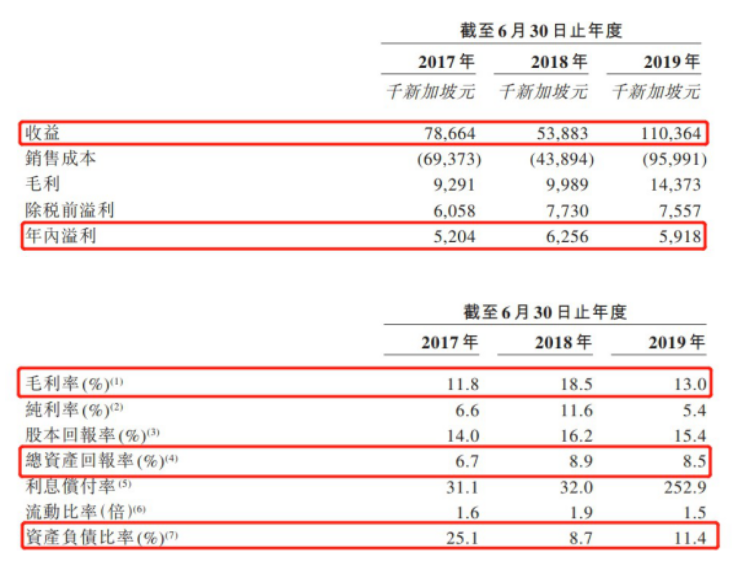

截至2017年6月30日止年度光荣建设收益由约7866.4万新加坡元减少至截至2018年6月30日止年度约5388.3万新加坡元,主要受其加建及改动项目的收益减少影响,由于截至2018年6月30日止年度的三个进行中项目处于完成初期阶段,该年内进行的加建及改动工程相对较少。收益增加至截至2019年6月30日止年度约1.10亿新加坡元,主要受于公营界别加建及改动项目的收益增加影响。

资料来源:招股书,华盛证券

目前,公司的发展策略为:增强财务实力以进行合约价值较大的新建筑以及加建及改动项目;购买新机器及设备,升级并更换现有机器及设备,从而提高生产力及质量;透过投资新建筑技术,增强技术能力及生产力;提升并扩充劳动力以应对业务扩展。目前的募资计划会相对应地投向于这些内容。总体看下来,光荣建筑是一家与新加坡基建发展较为相关的公司

基石投资者:

作为国际配售的一部分,该公司已与四名基石投资者订立的基石投资协议。四名基石投资者分别为SG-Bogen Pte Ltd、Tay Wah Seng、Tan Cheng Chuan及Charles Antonny Melati,据此基石投资者同意,在若干条件的规限下,按发售价认购有关数目的股份,购买总金额约为3590万港元。

假设发售价为0.70港元,该公司自全球发售所得款项净额合共将约为9740万港元。

所得款项净额约27.9%用于购买新机器及设备,升级并提升现有机器及设备,从而提高该公司的生产力及质量;约39.5%将用于透过投资新技术,增强该公司的技术能力及生产力,约23.6%用于部分项目A的初期资金需要;约8.5%用于提升并扩充该公司的劳动力以应对该公司的业务扩展;约0.4%作为一般营运资金。