热门资讯> 正文

宝龙地产分拆的宝龙商业正在招股,永辉参与基石认购

2019-12-16 14:01

宝龙商业(09909)由宝龙地产(01238)分拆上市,在中国所有商业运营服务供应商之中排名第四,市场份额为0.8%。公司管理的物业项目主要位于长三角,来自该地区占去年收入约63%。

-招股日期︰12月16日至19日

-上市日期︰12月30日

-独家保荐人︰农银国际

-收款行︰中银香港

-发售1.5亿股,90%配售,10%公开发售,另有15%超额配股权。合资格宝龙地产股东将获提供优先发售中合共约1,436万股预留股份的保证配额,每100股获预留1股,占发售股份约9.58%

-每股招股价为7.5元至10元,集资最多15亿元,上市开支约8,000万元人民币

-按每手500股,入场费5,050.39元

-以上限价10元计算,市值约60亿元(以18年盈利约1.33亿元人民币计算,市盈率约40.6倍,若计算18年7月至19年6月盈利,市盈率约34.6倍)

-截至19年6月底,平均资产净值约2.97亿元人民币

-公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务︰

-16至18年收入分别为人民币7.52亿元、9.72亿元、12亿元,19年首六个月收入为7.49亿元人民币

-16至18年毛利分别为人民币1.64亿元、2.53亿元、3.25亿元,19年首六个月毛利为1.97亿元人民币

-16至18年纯利分别为人民币6,293万元、7,859万元、1.33亿元,19年首六个月纯利为8,713万元人民币

-16至18年经调整纯利分别为人民币6,293万元、7,859万元、1.33亿元,19年首六个月经调整纯利为9,678万元人民币(若不涉及上市开支)

-截至19年6月底,公司有45处在管零售商业物业,总在管建筑面积约为640万平方米,而已订约为总共59处零售商业物业提供商业运营服务,总合约建筑面积约为750万平方米。公司亦向住宅物业、办公大楼及服务式公寓提供住宅物业管理服务。于19年6月底,公司住宅物业管理服务分部下有44处在管物业,总在管建筑面积为约1,060万平方米,而已订约管理69处物业,总合约建筑面积约为1,710万平方米

-公司旗下管理物业来自母公司宝龙地产及其附属公司占近90%,来自合资企业占5%,来自独立第三方则占5%。客户主要包括物业开发商、业主、业主委员会及租户。五大客户占去年收入约20.5%,最大客户为母公司宝龙地产及其附属公司,占去年总收入约17.2%

-公司以四个品牌「宝龙一城」、「宝龙城」、「宝龙广场」及「宝龙天地」提供商业运营服务

-公司历史可追溯至1993年,当时成立首间运营附属公司厦门华龙物业管理,向控股股东宝龙地产提供配套物业管理支持。在宝龙地产开展零售商业物业开发后,公司于2007年将服务范围扩展至提供商业运营服务

-集资所得其中约50%将用于战略收购;约25%将用于升级资讯技术系统;约10%将用于若干租户的股权投资;约5%将用于根据轻资产业务模式翻新由独立第三方开发或拥有的零售商业物业;约10%将用于一般业务用途

基石投资者︰

-引入四名基石投资者,包括安踏体育(02020)副主席丁世家先生、永辉超市、恒安国际(01044)副主席兼行政总裁许连捷先生以及Orchid China Master Fund,合共认购约2.82亿元股份,按中间价计算,约占发售股份21.49%,设六个月禁售期

上市后主要股东架构︰

-宝龙地产(01238)持股67.5%

-汇鸿管理(主席许华芳先生全资拥有)持股7.5%,许华芳先生为宝龙地产控股股东许健康先生之子

-公众股东持股25%

简评︰

-宝龙商业(09909)由宝龙地产(01238)分拆上市,在中国所有商业运营服务供应商之中排名第四,市场份额为0.8%,公司主打商业物业管理,管理的物业项目主要位于长三角,收入近年急速增长

-以上限价10元计算,市值约60亿元,以18年盈利约1.33亿元人民币计算,市盈率约40.6倍,若计算18年7月至19年6月盈利,市盈率约34.6倍,考虑到公司收入增长近三成,估值合理

-公司引入四名基石投资者,合共认购约2.82亿元股份,按中间价计算,约占发售股份21.49%。

相关阅读

IPO简报 | 宝龙地产分拆宝龙商业管理,2018年位居长三角业内第四名

一、公司介绍

自1993年成立以来,宝龙商业管理已发展为管理及运营零售商业物业的领导者。按目标消费者、物业地点及面积以及物业类型计算,是为数不多拥有管理多元化零售商业物业组合专长及能力的中国商业运营服务供应商之一。公司以四个品牌“宝龙一城”、“宝龙城”、“宝龙广场”及“宝龙天地”提供商业运营服务。

图片来源:网络

该公司受惠于与宝龙控股的互惠配合关系,成为中国一家全方位商业运营及物业管理服务供应商,并迅速将业务版图扩大至长三角地区及中国其他主要地区。于2014年开始为独立第三方开发的物业提供商业运营服务。根据弗若斯特沙利文的资料,根据弗若斯特沙利文的资料以在管建筑面积(不包括停车场)而言,公司于2018年位居长三角商业运营服务公司第四名。

自2013年至2019年6月30日,商业经营服务供应商的总在管建筑面积由2013年的276.5百万平方米增加至2019年6月30日的637.3百万平方米,复合年增长率为14.6%。预期日后由商业经营服务供应商管理的总建筑面积将持续增长,于2023年达983.2百万平方米,自2019年至2023年的复合年增长率为12.5%。

公司收入主要自以下两个业务分部所产生:

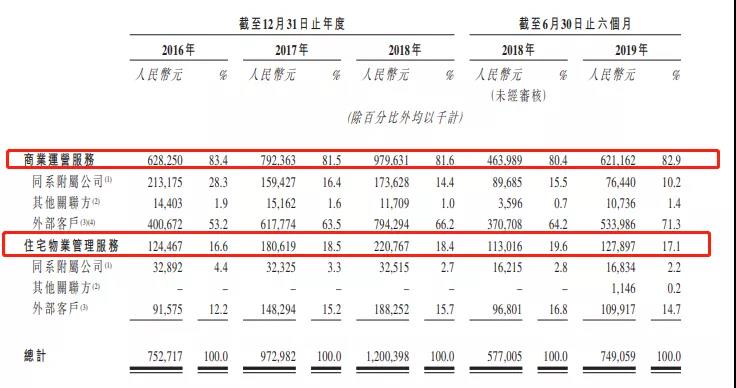

一是商业运营服务,商业运营服务所产生的收入分别占公司于2016年、2017年及2018年以及截至2018年 及2019年6月30日止四个月的总收入约83.4%、 81.5%、81.6%、80.4%及82.9%。

图片来源:宝龙商业管理发展股份有限公司招股书

二是住宅物业管理服务,物业管理服务 所产生的收入分别占公司在2016年、2017年及2018年以及截至2018年及2019年6月30日止四个月的总收入约16.6%、18.5%、18.4%、19.6%及17.1%。

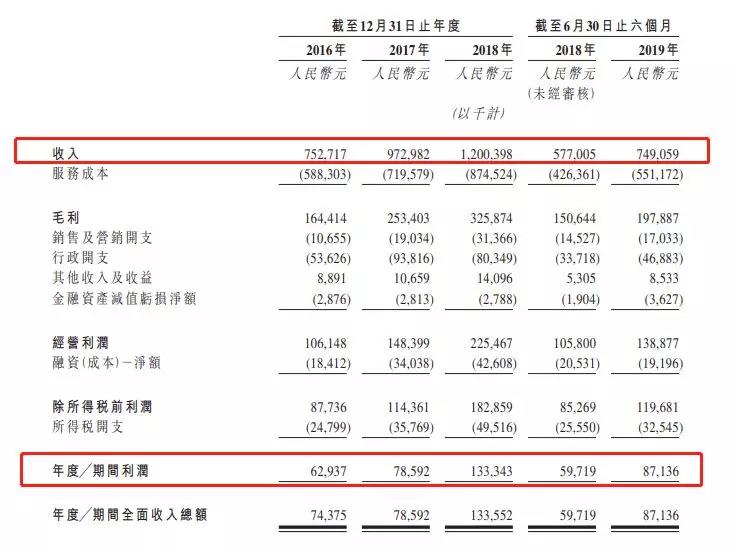

公司收入由2016年的人民币752.7百万元增加至2017年的人民币973.0百万元,并于2018年进一步增至人民币1200.4百万元,复合年增长率为26.3%。

纯利由2016年的人民币 62.9百万元增加至2017年的人民币78.6百万元,并于2018年进一步增加至人民币133.3百万元,复合年增长率为45.6%。

图片来源:宝龙商业管理发展股份有限公司招股书

但是同国内商业运营服务公司的巨头万达相比,宝龙商业的规模就相形见绌了。根据相关资料显示,2018年,万达(00169.HK)经营和管理超过280多个万达商业广场。据悉,2018年按在管建筑面积排名,万达排名第一,市占率为6.6%,而宝龙商业市占率则为0.8%。不过值得注意的是,五大公司也只占了总份额的10.9%,这说明国内商业运营服务市场相对较为分散,头部公司仍有规模扩张的可能性。

与此同时,引人注意的是宝龙商业的负债率也逐年高企 宝龙商业的招股书显示,2016年至2018年及2019年前6月,宝龙商业的资产负债率分别为99.1%、94.5%、89.4%和86.6%,远高于行业平均水平。

虽然如此,但是宝龙商业依然有它不可取代的优势。目前,其在行业内已经拥有了领先的地位和管理专长,轻资产的业务模式也能减轻收购资产时产生的财务负担,提高效率并降低扩张风险,允许宝龙将过往成功经验复制至独立第三方开发的零售商业物业。

二、投资风险

一、宝龙地产的负债较高,旗下的商业地产板块投资金额大、回报周期长又占据大量现金流,宝龙通过商业管理的分拆上市才能获取另一个融资渠道,缓解资金压力。

二、 房地产调控在融资端的逐步收紧,让房企在融资方面受到诸多限制。

三、 尽管公司计划通过寻求与独立第三方合作以拓展业务,但无法保证将成功实现该目标,从而及时或以有利条款弥补亏损。倘发生任何该等事件,其业务、财务状况及经营业绩可能会受到重大不利影响。

四、 宝龙商业资产多位于二三四线,可能受累于需求不足,而二线项目主要位于环渤海,该区域项目空置率较高,平均出租率仅67.72%。其次宝龙管理运营能力有待加强,其披露的45个在营项目中有24家出租率较开业初期反而有所减少,如阜阳、烟台和扬州宝龙广场的出租率较开业初期跌超20%。三四线城市商业布局较偏,会导致人流跟不上,使得空置率和单位租金承压。

三、小结

宝龙可以说是商业的先发者之一,从最初业内一致认可“北万达,南宝龙”,到现在逐渐被越多越多商业后起之秀追赶。宝龙商业开发的核心竞争力在于低成本、及深耕长三角所带来的区位红利,但运营能力还有待提升,在资本运作上也有较大的提升空间。未来商业地产将轻“地产”属性,更重“运营”和“资本”属性。闽系出身的宝龙,如何自我革新提升整体竞争力是能否更进一步的关键。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点