热门资讯> 正文

港股高教板块的劫后余生,真英雄已浮出水面?

2019-12-13 09:43

中国人自古以来就很重视教育。

中国教育市场规模已接近3万亿元,资本自然不会缺席。中国学历教育资产正式登陆资本市场还要追溯到5年前的枫叶教育,彼时教育培训行业的龙头好未来、新东方已赴美上市多年,并为长线投资者带来了惊人的回报。

孤军奋战的枫叶教育出师不利,股价一度低于发行价40%。不过,市场很快便意识到学历教育资产高成长、弱周期、强现金流的特性,2015年9月开始,枫叶教育开启了一轮持续32个月的上涨行情,复权后股价累计涨幅高达12倍。

枫叶教育的强劲表现为后续中国学历教育资产的赴港上市做好了“嫁衣”,而2017年12月中教控股的成功IPO标志着港股教育板块盛世的开始。好景不长在,正当二级市场投资者的情绪上升至最高点时,狂欢的音乐戛然而止……

01 黑色星期一

2018年8月10日,这原本是一个平常无奇的周五,但当天下午司法部的一纸文件令港股教育板块的投资者心神难安。

在这份《民促法实施条例(修订草案)(送审稿)》中,其中第十二条“实施集团化办学的(社会组织),不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”从字面上看对于学历教育上市企业目前的业务模式构成潜在的重大利空。

紧接着的周末,券商研究所们紧急召开了近10场政策解读电话会议。在经历了各路“大咖”添油加醋、蛊惑人心、似是而非的“饱和攻击”之后,市场情绪彻底崩溃,最终资金达成了共识——“逃命要紧”!

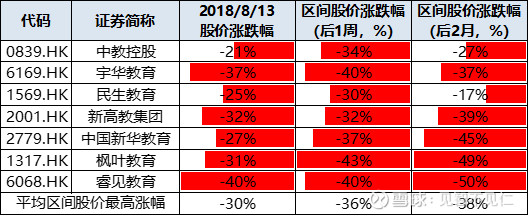

当超强的一致预期遇上堪忧的股票流动性,周一开盘港股学历教育板块便飞流直下,当日7家公司的平均跌幅高达30%。

数据来源:Wind

港股教育板块的“闪崩”还得从2017年12月中教控股的IPO开始说起。

在此之前,尽管已有多家学历教育企业赴港上市,但在资本市场看来更像是散兵游勇,所谓的“板块效应”仍在积聚、尚未生成,核心原因在于板块缺乏一家被广泛认可的、质量高、规模大的企业,而中教控股自上市首日即奠定了龙头地位。

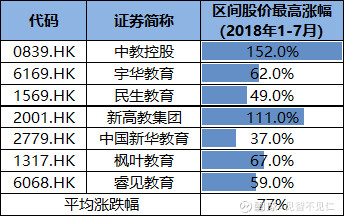

在龙头的带动之下,2018年前7个月港股学历教育板块持续性上涨,区间股价最高涨幅的平均值为77%,而龙头中教控股的表现更是“疯狂”,期间最高涨幅高达152%。要知道,在悲观的宏观预期之下,去年同期恒生国企指数和沪深300指数的跌幅分别达到6%、13%。

数据来源:Wind

当时市场的一种流行观点认为,学历教育上市企业的业务模式简单易懂、需求刚性供给有序、成长逻辑清晰,因此市盈率估值的“起步价”至少也得30倍。而且,如果宏观环境不那么“友善”,那么学历教育资产的避险属性反而就越突出,因此具有极强的配置价值!

如果套用霍华德·马克思的话,彼时投资者的“情绪钟摆”已经摆到了极端点。港股教育板块的回调本在情理之中,但最终陨落的方式与速率是出人意料的。

02 政策悬而未决,成长逻辑自证

事实上,“叫停派对”的《送审稿》发布距今已有16个月的时间了。根据权威媒体的报道,《民促法实施条例(修订草案)》于今年年初已被国务院审议通过。然而,在正式对外公布之前,这份政策文件就像一把悬顶的“达摩克利斯之剑”,令民办学校举办人和资本市场投资者进退两难。

见智认为,教育行业是社会民生的重要组成部分,必然始终处于政策监管之中,这也是投资教育股之前必须具有的认知。

早在2016年11月,全国人大常务委员会颁布了经修正的《民办教育促进法》,其中的核心思想是对民办学校进行分类管理,区分“营利性”与“非营利性”,两者主要差异在于学校举办者是否可以取得办学收益。同时,法律规定“不得设立实施义务教育的营利性民办学校”。

也就是说,民办学校举办者能否取得办学收益要看学校是否设立为“营利性”,而民办小学和初中只能设立为非营利性。

见智认为,先不论去年8月公布的《送审稿》对于学历教育上市企业的投资逻辑破坏与否,从二级市场投资的角度出发,尽量规避主要资产为幼儿园、小学、初中的民办教育上市企业或许是更加稳妥的选择。

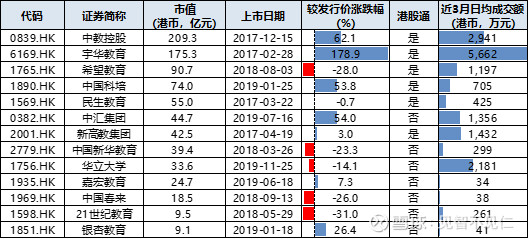

如下表所示,目前港股市场11家市值最大的学历教育上市企业中,包括中教控股、希望教育、宇华教育在内的8家企业均以高等院校作为主要上市资产,政策风险相对可控,也是本文重点讨论的对象(下文以“港股高教板块”指代)。

资料来源:《民促法》、《关于学前教育深化改革规范发展的若干意见》

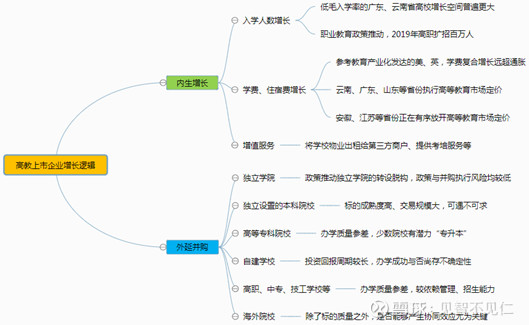

我们再说回“第十二条”,之所以在当时产生了巨震,是因为投资者认为学历教育行业的成长逻辑破灭了。但事实上,过去16个月高等教育行业并购整合的投资逻辑已经得到了“自证”,根据见智的不完全统计,《送审稿》发布之后至少有5家上市企业公布了15个并购项目,其中12个已完成并表或托管。

资料来源:公司公告

另一方面,高教企业的内生成长性也正向好的方向变化。今年3月,李克强总理在政府工作报告中首次提到“2019年将对高职院校实施扩招,人数是100万人”,已实质性地利好部分高职院校的招生。而在学费方面,目前至少已有包括云南、广东、山东在内的9个省份放开了高等院校的自主定价权。

资料来源:见智研究院

03 关于中国高等教育行业的三大误区

许多人对于中国高等教育的基本盘是存在认知误区的,以下我们逐一击破。

误区一:“现在大学门槛太低了,邻居家小孩天天打游戏都能上,大学生人数增长到头了吧?!”

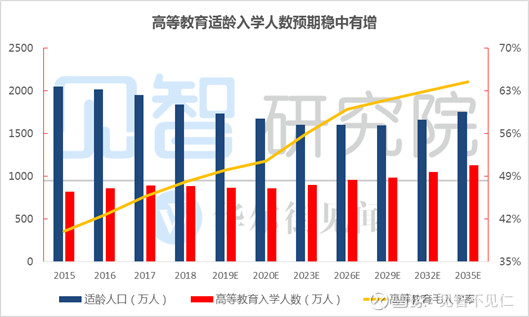

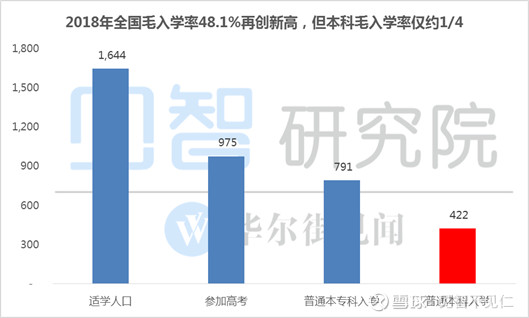

的确,随着高校扩招政策的持续推进,大学录取门槛大幅地降低。不过,直到今年高等教育毛入学率(注:高等教育在学人数占到学龄人口的比例)也仅仅上升到了50%,意味着仍有一半的高等教育适龄人口被挡在高校大门之外。

我们没有理由怀疑中国当前的毛入学率已触及天花板,毕竟发达国家的这项数据普遍超过70%,而我们的数据推演显示,在未来很长一段时间之内,中国高等教育的入学人数仍将平缓增长。

数据来源:Wind

误区二:“民办高校最好也就是‘三本’院校了吧,谁愿意去读啊?”

咱们先澄清一个概念,如今全国绝大部分地区已取消了“三本”的批次,并将本科批次进行了合并。换句话说,民办高校在招生环节完全可以与公办院校“同场竞技”了,部分民办高校的录取分数线已经超过了“段位更高”的公办高校。

事实上,即便不考虑本科批次合并的利好因素,民办本科院校的招生也从来不是一个问题,大部分院校的录取报到率常年高于90%,体现了“刚需”属性。

一个刷新大众平均认知的事实是,2018年中国仅有四分之一的适龄人口能够念上本科院校。也就是说,只要能上本科,即便只是三本民办院校,从学历上已经能够战胜75%的同龄人。

数据来源:教育部

民办大专院校的录取报到率也没有那么可怜,办学质量高的民办大专院校录取报到率能够达到70%+,而行业平均水平也在50%左右。

误区三:“民办高校学费那么贵,太‘暴利’了!”

与公办高校相比,民办高校学费高是一个不争的事实,但前者的低学费是建立在政府财政拨款基础上的,而民办高校的财政补贴收入占比仅为1%。

盈利能力方面,独立设置的民办本科学校在成熟阶段可以达到40-50%的净利润率和20-25%的净资产收益率,看似十分“暴利”。

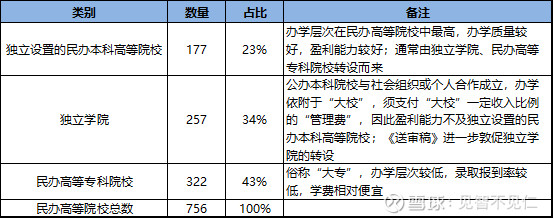

然而,独立设置的民办本科学校数量仅占民办高校的23%,作为主力军的独立学院与民办大专院校的利润率、ROE水平是需要打折的。

数据来源:公司公告,Wind

另一方面,盈利能力并不仅体现在利润率水平上,从投资回报角度而言,新设立一家高等院校通常需要2-3年才能达到盈亏平衡,8-10年方可收回投资。

见智认为,民办高教行业高于全社会平均水平的利润率与ROE水平实则体现的是行业高进入壁垒、重资产运营的特点,不能以“暴利”两字简单定性。

Tips:民办高等院校分类如下表所示

资料来源:教育部

04 否极泰来,板块分化

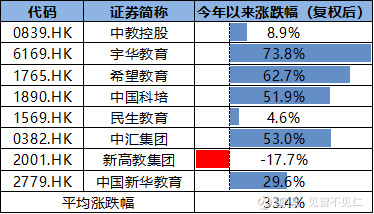

进入2019年,随着业绩稳定增长及外延成长的逻辑自证,港股高等教育板块否极泰来。

截止至2019年12月9日,板块主要上市企业年内平均股价涨幅达到33.4%,明显跑赢了恒生中国企业指数。

数据来源:Wind

客观地说,今年板块的强势表现是基于去年大跌基础上的,而在政策最终落地之前,板块仍然较难吸引到大量“增量资金”的驰援。需要注意到的是,港股教育板块的上市公司供给不断增加,其中不乏新东方在线、中国东方教育等不同子赛道的优质企业上市。因此,市场资金对于教育股的挑剔与分流是必然的。

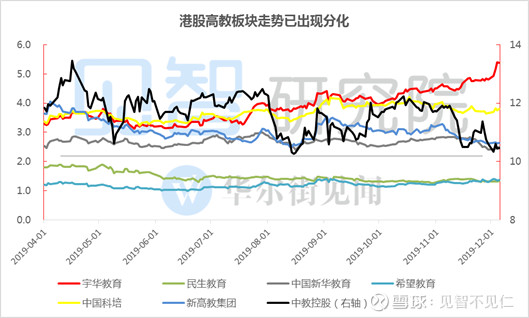

事实上,港股高教板块的股价走势已经出现了分化。尤其是今年4月以来,宇华教育股价累计上涨69%,而同期中教控股、民生教育、新高教集团却分别下跌了13%、23%、27%。

数据来源:Wind

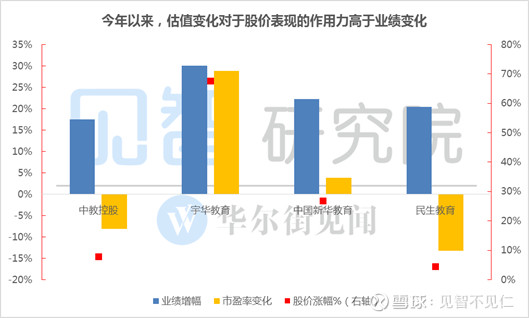

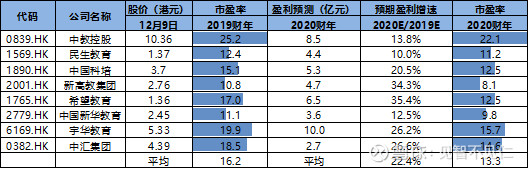

而在今年港股高教板块分化走势的背后,估值变化对于股票表现的作用力是明显强于业绩变化的。以上月刚发布全年业绩的中教控股、宇华教育为例进行归因分析,两者2019财年的核心利润增速分别为18%、30%,差异并不足以解释股价表现的鸿沟。

而相对估值方面,中教控股的市盈率水平较年初下跌了8%,而同期宇华教育则大幅上升了29%。

数据来源:Wind

市场核心参与者正在根据每家企业所展现的“成长潜力”、“并购能力”、“管理层水平”打下“印象分”,得分的高下最终呈现在了估值与股价层面。

05 龙头易主进行时

为了更加系统性地挖掘港股高教板块的投资机会,见智研究团队联手多位深耕教育股的“老鸟”,共同制作了一份针对高教板块的“计分表”。

我们将基本面分为内生成长性、外延成长性两个类别,我们认为两者同样重要,分别予以30%的权重。同时,我们予以估值因子40%的权重,这是因为港股市场同业上市企业的估值差异可达到5-10倍,比如李宁(39倍PE-TTM)VS 361度(7倍PE-TTM),我们认为有必要对于估值差异的成因进行探讨。

资料来源:见智研究院

最终,宇华教育以总分14.3分(注:单项最高分为5分,总分最高分为15分)取胜,而目前板块市值最大、估值最高的中教控股的总分为12.9分,另一家得分较高的是希望集团旗下的希望教育。

资料来源:见智研究院

见智认为,港股高教板块正在上演一出“龙头易主”的年终大戏。两者股票走势的“此消彼长”始于10月,而加速分化正是发生在2019财年业绩公布前的两周。

数据来源:Wind

2019财年,宇华教育的核心盈利达到7.9亿元,首次超过中教控股;2020财年,宇华教育的核心盈利将较中教控股高出18%,但目前中教控股的前瞻市盈率高于宇华控股41%。

再来看看我们制作的“计分表”是否支持龙头易主的结论。

内生成长性(中教3.50分,宇华3.67分):

在人数增长方面,宇华教育旗下三所高校均已进入成熟期,因此人数增长潜力相对较弱。

在提价能力方面,宇华教育旗下三所高校所在省份并不存在提价障碍,而作为当地首屈一指的民办院校,均享有一定的提价主动权。

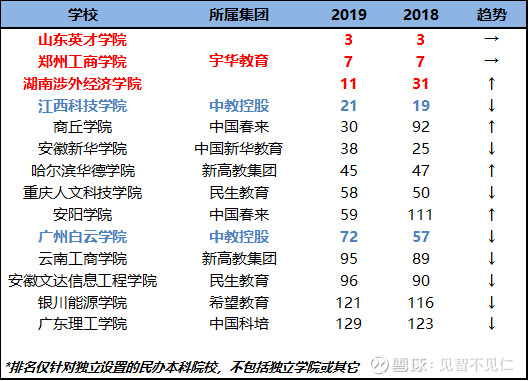

在办学质量方面,宇华教育旗下三所国内高校排名靠前,山东英才学院、郑州工商学院、湖南涉外经济学院分别排名第3、第7、第11(中国校友会网:2019中国民办大学排名150强)。见智认为,优秀的办学质量是提价能力的重要前提,也是实施并购之后管理赋能的底气所在。

数据来源:中国校友会网

外延成长性(中教4.00分,宇华4.50分):

在并购能力方面,尽管中教控股在数量方面胜出,但宇华教育“把钱花在了刀刃上”,成功并购两所独立设置的本科院校对于在校学生规模和盈利能力的提升是立竿见影的。相比之下,中教控股并购了3所独立学院(未来面临脱钩转设)、3所中级职业院校、1所海外院校,在办学层次、盈利能力方面略有逊色。

见智统计,上市之后中教控股斥资48.4亿元并购了7所学校,标的并购当年的归母净利润为1.3亿元,而宇华控股4所学校于并购当年的归母净利润同样为1.3亿元,但其并购花费仅为32.2亿元。

资料来源:公司公告,见智研究院

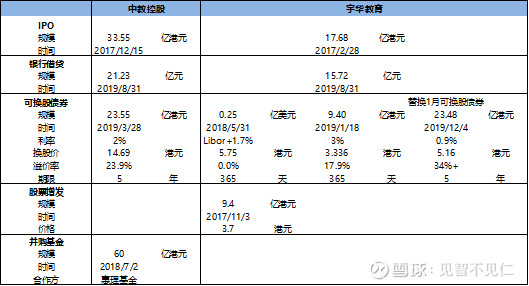

在融资能力方面,宇华教育与中教控股难分高下,除了常规的银行借款之外,两者均使用了可转债进行融资。此外,宇华教育曾于2017年11月进行股票配售,而中教控股则于2018年6月宣布与惠理基金共同成立产业基金。截止至2019年8月31日,两家企业的“现金类资产”减去“有息负债”均接近于0,健康的资产负债表能够支持潜在的并购项目。

资料来源:公司公告,见智研究院

在整合能力方面,见智认为宇华教育更胜一筹。以湖南涉外经济学院为例,从17/18学年至19/20学年,在校学生人数由2.9万人增长至3.3万人,本科、专科学费分别累计提价33%、25%,而利润则由2017财年约7000万元增长至2019财年的2亿元。中教控股并未具体披露并购前后学校的经营提升,但从少数股东损益的增长可以推出,公司于2018年3月并购的中专和技师学校盈利能力提升显著。

估值因子(中教3.75分,宇华4.25分):

在市值与流动性方面,中教控股的市值小幅领先,然而近3个月宇华教育的日均交易额几乎是中教控股的2倍。对于港股机构投资者而言,日均交易额是更加重要的指标,“流动性折价”是港股小票常年不受待见的重要,港股高教板块目前仅有6家日均交易额在千万港元以上。

数据来源:Wind

在派息水平方面,宇华教育是港股高教板块中最为慷慨的,2019财年合计派息为4.4亿港元(约为4亿元),相当于全年核心净利润的50%。

在投资者沟通方面,两家企业在各自“创二代”的领导下均展现了很高的专业性,在评分上难分上下。其中,中教控股的PPT制作能力堪称一流,而宇华教育的交流诚恳度也令人称道。

在与资本市场的关系方面,我们观察到并非所有高教上市企业懂得资本市场的重要性:一方面,并购需要持续的资金支持,而可转债、配售等融资方式的建立是需要与资本市场保持良好关系的;另一方面,一级市场高等教育资产的估值居高不下,上市企业有必要维持较高的估值,不然一二级市场估值持续倒挂会导致“越并越贵”。

见智认为,宇华教育、中教控股都懂得资本市场的生存之道,但后者似乎有点“用力过度”了,我们更喜欢相对“佛系”的前者。

06 结语

在经历了大起与大落之后,如今归于平静的港股高教板块正在展现良好的配置价值。在相对可控的政策风险之下,板块当前的平均市盈率(对应2020财年)仅为13倍,而平均盈利增速则达到了22%。

巴菲特曾经说过,“以合理的价格买下一家优秀的企业,远好于以便宜的价格买进平庸的企业”,而对港股高教板块感兴趣的投资者也应警惕其中暗藏的“估值陷阱”。

见智认为,宇华教育、中教控股、希望教育均值得深入挖掘,而优中选优的话,宇华无疑是最佳的选择。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点