热门资讯> 正文

风物长宜放眼量--小米集团3季报业绩解析

2019-12-02 10:38

小米集团在27日收盘后发布截至2019年3季度的业绩公告;这份业绩表现在雪球网上引起投资者的广泛讨论,褒贬不一;看好的似乎要多一些,显然作为市场当下的热门公司,小米受到众多投资者的关注。

而小米集团11月28日早上的开盘价格及后续走势表现也再次说明了市场的认可,偏向于看好小米的前景。下面我们就来具体剖析下这份带有一定争议的3季度财报到底如何吧,相信每个投资者心中都会有一杆秤。

先来看下第三季度单季的业绩表现,如下图所示。

单季营收537亿元,同比增长5.5%;毛利增长25.2%至82亿元,经调整净利润增长20.3%至35亿元。

而截至前9个月,总营收达1493.7亿元,创历史新高,同比增长14.5%,毛利增长25.3%,经调整净利润高速增长37.1%至约91.88%亿元。

透过这些枯燥的、或增或减或高或低的数据,相信不少投资者和我一样,心中可能会有一些疑问,比如:

1)3季度单季营收仅仅同比只增长了5.5%,未来是否会发生负增长?

2)净利润的增速远超营收与毛利的增长是什么原因,可持续不?

3)毛利虽小幅提升,但现金流的表现如何?

4)手机、AIoT、互联网等各个板块的前景如何?

5)公司的商业模式、竞争力与未来的空间?

为了能回答或试着回答上述问题,我们可能需要全方位的来剖析小米个板块的业务表现、财务结构与商业模式的探讨。

希望投资者在看完全文后对上述问题有自己的答案。

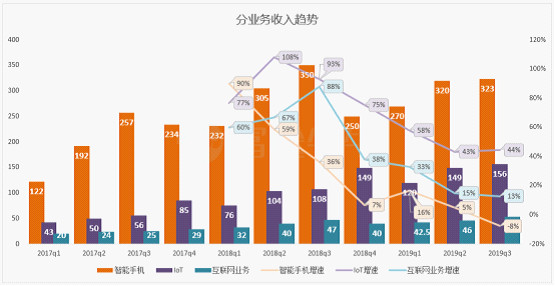

首先,先来看下小米几个主要板块的营收增速表现,如下图。

从上图可以看出,几大板块中,Q3单季IoT收入156亿元,同比增长高达44%,互联网服务收入53亿,同比增长12.3%,有所放缓,主要是宏观经济广告业务收入不够理想。而下降的主要是手机部分。

从季报来看,Q3小米手机出货3210万部,同比减少约100万部。其中国内出货只有880万部,同比大幅减少37%;海外2330万部。

其实在两个海外主要市场,欧洲和印度,小米手机的表现相当靓丽,市场调研机构canalys发布《2019年欧洲智能手机市场Q3报告》。

根据报告显示:小米以10.5%的市场份额位居第四,同比增长高达73%,再次成为同比增长最快的手机厂商。

IDC数据显示第三季度小米在印度智能手机出货量1260万台,增长8.5%,已经连续九个季度保持出货量第一。

显然,小米国内市场出货量是最营收增速不理想最主要的原因。“现在是4G到5G时代的过渡期,国内的手机市场有点冷,小米得先屯粮过冬。

”在公布2019年第三季度财报后,小米CFO周受资现身提出了小米的过冬论。

进一步的数据分析可以发现,销量下滑一方面跟市场整体不景气相关,第3季度国内智能手机出货量同比下滑3%;而另一方面,由于某些因素的刺激以及华为本身新机型的持续推出,华为手机强势崛起,内地市场份额提高了近15个百分点,大幅挤占了其它手机厂商的份额;华为也是全球五大智能手机厂商中唯一实现双位数涨幅的公司。

不过,这很可能是一种短期的现象。相信随着5G换机潮的逐步临近,拥有更好性价比的与营销策略的手机厂商仍存在巨大机会,市场可能会再次重新洗牌。

从已有信息的披露来看,小米基本上已经为5G手机的到来做了相当的准备。小米目前在全球范围内已经推出了两款5G手机,“明年我们预计发布10款以上的5G手机,预计中国市场5G手机渗透率达到40%-50%”,在11月27日晚上的投资者电话会议上,雷军对明年中国5G手机市场作出了判断。

IoT与生活消费产品部分则持续高增长;例如智能电视2019年第三季度的全球出货量达3.1百万台,同比增长59.8%。小米电视在2019年第三季度稳居中国大陆电视出货量的第一位,市占率16.9%。同时持续扩大其它品类大家电,如空调、洗衣机冰箱等的布局。小型家电及数码产品方面,则更为丰富,小米手环、手表、笔记本及小爱音箱、净水器、新风机等等;通过美观的设计与极高的性价比,广受欢迎。可以预期,IoT与生活消费产品将持续保持良好增长势头。

互联网业务方面,保持稳定增长;业务持续多元化。除了智能手机广告及游戏以外,还包括有品电商平台、金融科技业务、电视互联网服务及海外互联网服务所产生的收入。用户群持续迅速增长,MIUI月活跃用户数同比增长29.9%至2019年9月的291.6百万。

2019年9月,中国大陆地区的MIUI月活跃用户数与去年同期持平在112.8百万。智能电视及小米盒子的月活跃用户数于2019年9月达到了23.9百万,同比增长50.1%。

产业链投资也是小米重要的业务,截至2019年9月,小米投资超过280家公司,总账面价值人民币287亿元,同比增长16.8%。这其中有相当部分未来可能成长为行业的独角兽,在为小米业务协同的同时也能带来相当的投资收益。

总体而言,在营收方面,小米的手机部门确实仍需进一步观察;而不出意外的话,IoT则维持上佳表现,互联网业务则稳步提升。整体收入在明年有望重拾较高增速。

收入的区域结构方面,境外市場繼續保持迅速增長,收入增長至人民幣261億元,同比增長17.2%。來自境外市場的收入已佔小米集團總收入的48.7%。小米基本成长为一个海内外收入并重的国际型公司。

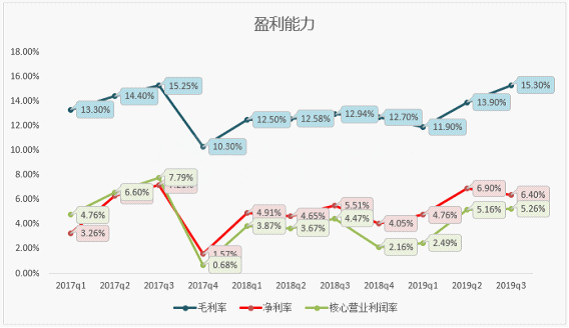

相关财务指标方面,则可圈可点。毛利、净利润与现金储备表现良好。虽然手机部门营收下降,但得益于平均售价的提升,智能手机的毛利率由第二季度的8.1%进一步增长至第三季度的9.0%;互联网业务营收增长13%,但毛利率略有下滑至62.9%,整体毛利同比基本持平。IoT业务持续高增长,毛利率再创新高达12.8%;几个因素综合带动公司整体业务毛利率持续提升至15.3%,如下图

营收小幅增长,毛利率提升,费用控制良好,带来的结果自然是净利润端更快的提升。显示小米集团整体在利润端方面具有比较强的韧性,抵御风险的能力较强。作为科技型企业,小米在研发方面的投入也是不遗余力;单季度增长32.5%达20亿元,增速远超营收增速。

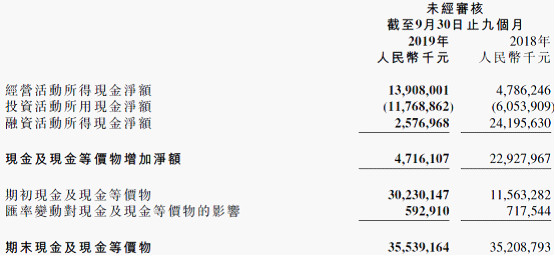

现金流保持健康,前3季度经营现金流净额达139亿,如下图:

如果加上短期类存款、受限制现金等,小米总的现金储备达566亿元,超过四分一市值;连续多个季度大幅增长,财务处于健康状态,公司发展的可持续性有良好的保障。

展望未来,若干年后的小米公司很可能是一个完整产业链的企业;通过提供物美价廉、性价比高的产品给广大的消费者(赚一部分硬件钱,但属于薄利多销的类型);其次把销售出的产品,通过万物互联的形式,持续带来强大的流量收入与用户粘性;从而产业链形成闭环,再加以持续累积的规模壁垒,最终形成难以撼动的强大护城河优势。

未来的小米,可能既是一家硬件公司,又是一家软件公司,还是一家电商公司,或者说具备这几种基因的综合体。通过售卖自有品牌的手机、大小家电与各种数码产品赚钱硬件的钱;同时又通过小米有品、小米商城等平台支持小米生态链企业及其它愿意在该平台销售产品的公司获得收入;

继而通过以手机、电视、音箱为媒介的IoT入口获取强大的流量数据与用户粘性,构造强大的护城河。可以说,现在每销售出1台小米手机,小米赚的不仅仅是1部手机的钱,未来赚的是2部、3部手机甚至更多的钱。

其实,说了一大堆,最主要想表达的是投资者不应该太注重短期的业绩;而应该把关注的重点放到相关用户的数据来。例如使用小米手机MIUI月活跃用户数、IoT平台连接设备数量、人工智能助理“小爱同学”月活跃数、小米电视及小米盒子月活跃用户数等等这些能带来流量与潜在收入的数据。

当然从目前看,虽然电视、音箱等也可以作为IoT的一个入口,但作为随身携带的物件,显然手机是最重要的流量入口,家里的电视、冰箱、空调、洗衣机、监控等都可以通过物联网连接到手机,用户通过手机就可以随时随地远程操作家中的电器。

所以说,短期而言投资者最关注手机售卖数量是有合理的一面;手机也是未来整个IoT链条成败的关键一环,只有国内手机重拾增长才能给投资者带来更强的信心,未来的确定性也更强!

小米在这次主营业务承压的季度,管理层在业绩发布会后及快速召开了3季度财报电话会议与媒体、投资者沟通,坦诚认真且快速的解释回答了业绩风险问题,这是非常难得的一次进步,增进与投资者的沟通,提升了公司的透明度;对于投资者理解和增强对公司的信心有不小的帮助。

风物长宜放眼量;作为小米的投资者,既要脚踏实地的追踪相关数据,又要高瞻远瞩的透视未来,才能做出最正确与高效的决策,获取超额收益。

推荐文章

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点