热门资讯> 正文

盘点2019年H股融资领跑房企 渠道收紧下筹资加速分化

2019-11-29 19:56

原标题:盘点2019年H股融资能力领跑房企,渠道收紧下筹资加速分化

房地产作为资金密集型行业,融资能力对于房企经营起着关键作用。2019年,内地房地产市场持续调控,房企销售回款受到较大影响,日常运营所需的资金对融资依赖性进一步加大。但在强监管、紧信贷、去杠杆的市场中,融资环境趋向严峻。据不完全统计,截至2019年三季度,政府对房地产行业融资相关政策动态达12次,仅7月份一个月内就出现了5次动作,分别涉及房地产信托业务、房企外债发行和银行业金融机构信贷结构优化等强关联举措。中国人民银行数据统计显示,2019年三季度末,人民币房地产贷款余额43.29万亿元,同比增速连续14个月回落;前三季度增加4.59万亿元,占同期人民币各项贷款增量的33.7%,比上年全年水平低6.2个百分点;房地产开发贷款方面,2019年三季度末贷款余额11.24万亿元,同比增速比上月末低1.7个百分点。寒冬来临,筹资不再那么容易,但面对现金流这条“生命线”,房企仍不能轻言放弃,只能在不断开拓融资渠道的路上绞尽脑汁。

伴随着逐步收紧的融资政策,不同规模的房企在面对银行贷款等融资渠道的优劣势分化明显,加之企业风格各异的经营模式、财务政策及风险控制措施,在判断房企融资能力的方式方法上,投资者和资本市场不能仅凭对企业未来发展前景的主观感受,还需要客观数据提供依据。第一财经在《2019年H股上市房企股权投资价值排行榜》评选中,联合同策研究院,采用2018年融资成本、筹资活动产生现金流入和公司性质三个指标,对H股房企的融资能力进行评估判断,最终选出了2019年H股上市房企融资能力排行榜TOP10,中国海外宏洋集团、越秀地产、大悦城地产、绿地香港、金地商置、中国海外发展、中国金茂、龙湖集团、华润置地、远洋集团上榜。

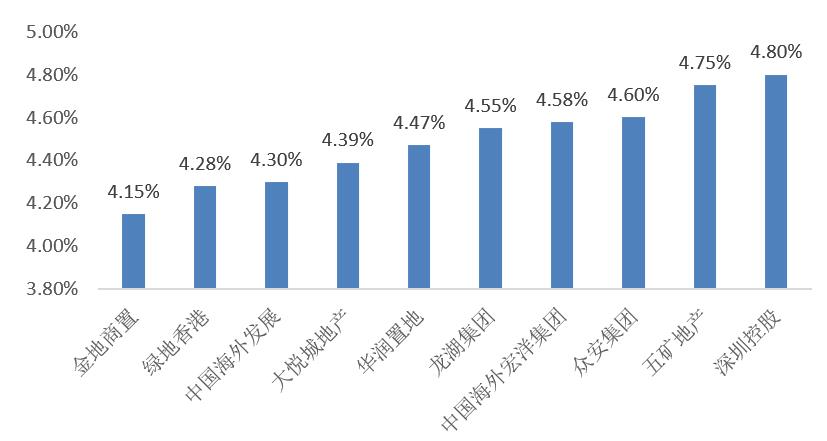

整体来看,2018年底,在香港上市的样本房企的平均融资成本6.66%,较2018年上半年H股样本企业平均5.8%的融资成本上升近0.86个百分点。2019年上半年,在房地产行业持续调控、地产企业融资渠道不断“紧箍”的背景下,房企融资进入寒冬,众多房企资金获取难度加大,融资成本普遍上升。在《2019年H股上市房企融资能力排行榜TOP10》中,融资成本最低的是金地商置,融资成本仅4.15%,而这与其险资控股的企业背景有着极大关系。另外,众安集团、五矿地产、深圳控股虽总体融资能力未能排到前十强,但分别以4.6%、4.75%、4.8%的2018年融资成本,处于同业较低水平。

从筹集资金的能力上看,2019年上半年H股样本房企通过筹资活动所产生的现金流入总量高达1.33万亿元,是2018年全年的56.84%;平均流入金额为241.97亿元,是去年全年的58.91%。2019年上半年,样本房企筹资活动流入的现金流量分化严重,融资活动现金流入最大的是中国恒大,流入金额高达约2937亿元;而天誉置业流入金额最小,其2019年上半年因筹资产生的现金流入不足10亿元。房企筹资能力的分化,是企业分化的缩影,随着行业集中度的推升,资源向大型房企聚集是必然趋势。

企业不同性质也意味着抗风险能力存在差异。此次融资能力前十强房企中,国企、央企背景的企业占据8席,具有绝对优势,私营企业仅有金地商置、龙湖2家。融资能力排行榜中,出现国企占绝大多数席位的现象,也反映了在市场下行周期,国有企业相对于民营企业,具有绝对的抗风险能力,资本更青睐向国有型房企倾斜。

2019年H股上市房企融资能力排行榜TOP10

中国海外发展:融资成本处于行业低位

2019年上半年,中国海外发展以4.28%的低融资成本、400多亿元的筹资现金流入以及强势的央企背景,抢得H股上市房企综合融资能力第一梯队席位。

7月8日,中国海外发展发行了港币20亿(5.5年期)及美元4.5亿(10年期)双币种固息高级债券,票息分别为2.9%、3.45%,曾创下国内房企境外发债的最低成本记录,融资优势让同业艳羡不已。虽然央企的信用背书使得中国海外发展的融资能力具备先天优势,但良好的公司基本面,才是中国海外发展受资本青睐的基础。以盈利能力著称的中海地产,近些年不断取得规模突破,增长速度持续增高。2019年上半年,中海地产合约销售额港币1942亿元,同比增长28.7%,实现营业收入约港币933.8亿元,净利润港币249.4亿元,同比上升7.4%,毛利率和净利率分别高达34.9%和26.7%,保持了较好的成长性和较强的盈利能力。此外,中海地产在财务稳健性方面十分优异的表现,为其带来位于行业一流水平的信用评级——惠誉评级A-、穆迪评级Baa1、标普评级BBB+,各评级机构展望均为稳定。截至2019年6月30日,中海地产持有现金港币1120.4亿元,净借贷比率35.0%,资产负债率60.07%,皆处于行业较低水平。

调研期内融资成本较低的10家房企

在优等生的光环下,中海地产继续聚焦一线核心稀缺地块,上半年新增土储24宗,总建面达464万平方米,总地价港币751.8亿元。聚焦一线城市核心地段的战略,也对企业的资金提出了更高的要求。2019年上半年,中海地产融资活动现金流入近410亿元,较去年全年的302亿元,增加了100多亿元。在市场下行周期,中海地产能以较低成本获取大规模的资金,说明了其较强的融资能力。

2019年中期H股上市房企筹资活动现金流入排行榜TOP10

越秀地产:房企融资典范

在一众H股房企中,越秀地产可谓融资典范,融资渠道多样,资金成本持续偏低。

依托其控股股东广州越秀集团有限公司强大的国企背景和金融产业资源,越秀地产在资本市场上获取了诸多便利。此外,凭借自身境内外多样化的融资渠道和旗下越秀房地产投资信托基金的成功运作,越秀地产的融资渠道越走越宽。

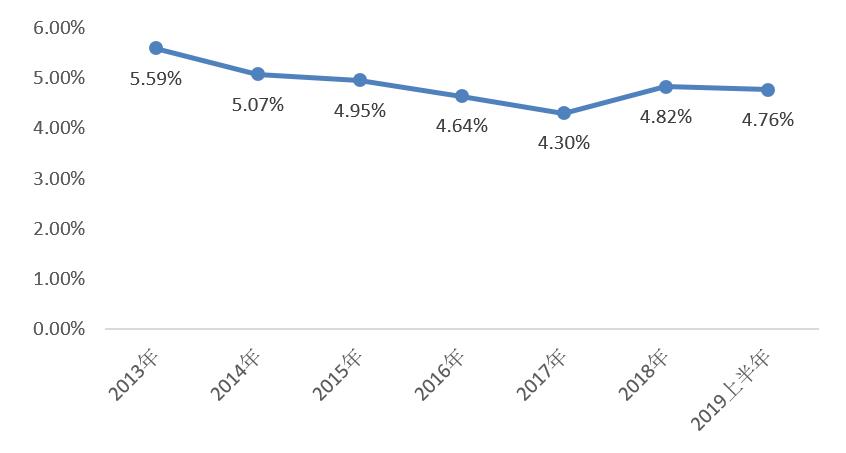

2013—2019年上半年越秀地产平均融资成本

一般情况下,金融机构在向房企提供贷款时会首先考虑其销售规模及企业属性等。实际上,越秀地产在销售规模方面的优势并不明显,但其通过积极的融资措施,持续优化资产负债结构和融资结构,发挥境内外多元融资渠道的优势,合理配置境内外财务资源,越秀地产近几年融资成本逐年降低,2018年平均融资成本为4.82%,在样本企业中已属于较低水平。

从越秀地产的债务情况中,我们可以看到公司负债结构不断改善以及融资手段趋向多元化。2019年上半年,越秀地产完成新的融资约214.7亿元,其中境内银行融资约169.3亿元,境外银行融资约45.4亿元,总借款总额为650.3亿元,净借贷比率为63.6%,较2018年底增加2.4个百分点。由于市场流动性紧张,市场融资成本普遍上升,越秀地产2018年融资成本较之前有所上升。

2018-2019年上半年越秀地产总借款情况对比

此外在负债结构上,2019年上半年越秀总借款中49%为人民币银行贷款,7%为港元银行贷款,1%为港元短期票据,21%为港元和美元长期票据,22%为人民币中长期票据。而在2018年,这些融资项分别为45%、10%、0、25%和20%。从负债结构发生变化可以看出,2019年上半年越秀减少了境外票据融资的比例,反而加大了境内比例,这一方面是因为政府融资收紧,海外发债受到了严格限制;另一方面则是由于越秀地产主要业务在中国内地,收入以人民币为主,面对2019上半年中美外贸战、美国减息预期、中国经济放缓、人民银行定向降准等风险的挑战,汇率市场上人民币存在下跌预期,借助外币融资或存在外汇风险,产生更高融资成本。

龙湖集团:民企背景的融资“优等生”

龙湖集团1993年创建于重庆,发展于全国,业务涵盖地产开发、商业运营、长租公寓、智慧服务四大主航道业务。2019年上半年,龙湖集团以其4.55%的低融资成本及379.68亿元的筹资现金流入,在众多有央企、国企背景的房企中突出重围,进入融资能力TOP10榜单。

2019年中期H股上市房企融资成本排行榜TOP10

虽然是民营企业,但龙湖惯来财务稳健,低成本、多渠道融资的优势持续保持。截至2019年6月30日,龙湖筹资现金流入为379.68亿元,综合借贷为1400.5亿元,净负债率为53.0%,较2018同期下降1.6个百分点。其一年内到期债务为137.6亿元,占总债务比例为9.8%,在手现金为580.7亿元,现金短债比为4.22,平均贷款年限5.69年。简单总结,即负债少,腰包足,借钱较易,还款不难。基于其稳健的财务状况,龙湖在国际三大评级机构均获得较好的信用评级,分别获得标准普尔BBB-评级、穆迪Baa3评级、惠誉BBB评级,其中标准普尔和穆迪展望为正面,惠誉为稳定。

作为行业融资能力的佼佼者,龙湖是少有的从未用过信托、资管等融资方式的房企。在金融监管加强、去杠杆以及信贷紧缩背景之下,龙湖仍维持4.56%的较低融资成本,媲美央企中海、华润。2019年上半年,龙湖在境内成功发行22亿元公司债,融资成本在3.99%至4.70%之间,还款期限为五到七年。并在随后的七月,再发20亿元住房租赁专项公司债,票面利率3.9%至4.67%,最近的还款期在五年以后,融资能力之强可见一斑。同时,龙湖遍及全球的融资渠道也助力其获得更多的融资机会。

在不断完成融资的同时,龙湖的债务结构仍在持续优化。在其有息负债中,一年内到期的债务仅有137亿,在总债务比例中不到10%,现金短债比高达4.22。极为优秀的短债比意味着更强的偿债能力,而且按照龙湖的计划,2019年的息税利润将实现100亿元,2020年将达150亿元,将完全覆盖利息支出。

业绩的增长是多渠道融资的底气。龙湖2019年上半年合同销售额1056.2亿元,合同销售面积651万平方米,同比分别增长8.8%和3.5%,稳坐行业前十。再加上上半年已售出但未结算的合同销售2470亿元,今年2200亿元的销售目标完成无忧。虽然龙湖的规模继续以“小步快跑”稳定增长,但业绩方面有了大幅跃升。2019年上半年实现营收386亿,归属股东净利63亿,同比分别增长42.2%和16.2%。扣除少数股东权益、评估增值等影响后核心净利47亿元,同比增长26%。