热门资讯> 正文

阿里巴巴,欢迎回家

2019-11-13 10:36

- 阿里巴巴(BABA) 0

- 腾讯控股(00700.HK) 0

- 拼多多(PDD) 0

又是一年“双十一”,阿里携千亿成交额而来,随之而来的惊喜,还有阿里将会在本月赴港上市的消息。

对于阿里“回归”,港交所行政总裁李小加早有预言,“阿里巴巴集团是‘百分之百’会回来的,这只是时间长短问题,至于回到上海或香港,则是它自己的选择”。

如果仅仅是因为港交所开放同股不同权,阿里有必要回归吗?当然没有。对此,李小加有清楚的认识。现在阿里的已经不需要融资,也不需要再多一个交易场所,增加一个上市地,只会给阿里巴巴带来更多监管成本。这就好比一位口渴的旅者,需要别人给他一个装满水的杯子,而不是一个徒增负担的空杯子。

有且仅有当增加一个上市地好处大于成本的时候,阿里巴巴才会回来。也就是说,当阿里发现自己的股价在亚洲时段有交易的可能性,回归香港市场有双赢的战略意义,阿里巴巴就会归来。

“北水”的诱惑

阿里巴巴选择下周回港,恰逢双十一之后。这样的时间安排,只是巧合吗?

此前就有消息称,阿里巴巴计划在11.11购物狂欢节后不久,向港交所寻求上市许可。或许,阿里希望利用今年最大的销售日,来激发人们对今年规模最大股票上市计划之一的兴趣,利用购物街创纪录的销售业绩,推进在香港举行的上市听证会。

不过归根结底,选择上市地还是有几个考虑要素:公司的需求是什么,市场能不能满足它的需求,满足需求带来的好处是否大于成本。

五年前,阿里巴巴在纽约上市,融资 250 亿美元,创下了全球规模最大的首次公开发行纪录。2013年,阿里希望保留合伙人制度,确保公司控制权,以同股不同权的合伙人制度在香港上市,但由于港交所不认可合伙人制度,也不接纳同股不同权机制,阿里与香港市场最终失之交臂。

香港市场对新兴企业的治理结构创新,还需要时间研究和消化。错失阿里后,港交所逐渐意识到同股不同权在新经济公司中愈加流行,若不寻求改变将失去更多。香港前财政司司长梁锦松曾表示,没有让阿里在香港上市是个很重大的错误,港交所行政总裁李小加也多次在公开场合表示因错失阿里而遗憾。

直至去年,香港准备接纳双层股权结构的公司上市,阿里回归香港上市一事重回大众视野,但是现在阿里来说,融资已经不是当务之急,仅仅是增加一个交易场所远远不够。阿里需要的是什么?目前,阿里需要的便是“水”,而这个“水”便是来自内地的“北水”。

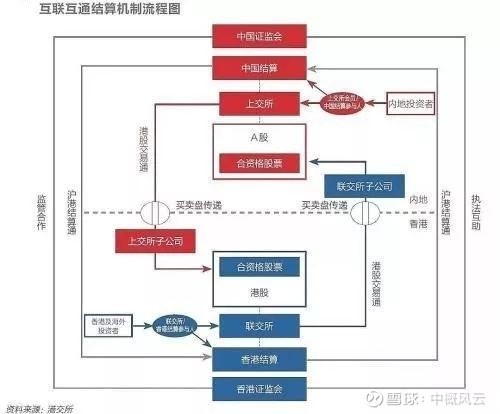

若想要阿里来到香港市场,完善南北“互联互通”机制才是关键。据智通财经数据,截至2018年底,中国内地和香港两边轧差结算以后,只有1000多亿元人民币净跨境,但是支撑了超过15万亿元的交易量——相当于每1元钱净跨境就支撑了约150元的交易额。

图1

并且在“互联互通”机制下,投资者是拿钱换成股票放在中国结算里,或者拿钱换成股票放在香港结算里。股票一旦卖掉,钱都回到了原来的市场,资本的逃离和过境无法实现。因此中国内地和香港两边可以在安全系数很高的情况下尽量交易,从而促成交易的巨大活跃。而阿里便能从资本的“北水南调”中充分实现自身的内在价值。

10月18日晚间,上海证券交易所和深圳证券交易所分别发布沪深港通业务实施办法的通知,明确了不同投票权架构公司股票的首次纳入条件,修订后的《实施办法》将于10月28日起施行。对内地投资者而言,意味着可以通过内地与香港的互联互通机制,投资原本属于恒生综合大型股指数、恒生综合中型股指数、恒生综合小型股指数的成份股中属于外国公司股票、合订证券、不同投票权架构公司的股票。

香港联交所不同投票权架构公司股票首次纳入港股通,使两个市场更加互联互通,市场化程度更高,短期则可能给满足条件的此类标的带来增量资金,在这个时间节点阿里赴港二次上市,与“不同权架构开放”无不关联。

双赢大戏

阿里回港上市除了政策上的支持,显然不可能做亏本买卖,港交所与阿里即将上演的是一场双赢的大戏。

从阿里的角度来说,回港上市能够进一步完善融资渠道,提高流动性,虽说阿里并不缺钱,但未雨绸缪总是要的,尤其是这几年阿里仍在大力投资包括新零售、国际电商、半导体等新兴业务,但这些业务在短期内是无法看到盈利希望的,虽然阿里巴巴在美股当前表现不错,但也无法改变这些业务的生长周期,投资人看不到盈利,阿里会面临很大压力。紧张的外部环境也是一个因素,通过新增融资渠道可以主动分散风险,以免陷入被动。

再者,近几年经济增速放缓,阿里巴巴的大部分市场在大陆,如今的市场开发又遭遇瓶颈,能否保持高速增长仍是未知数,一旦业绩下滑或是营收增长不如预期,股价、市值下滑也不是没有可能。

这些问题在美国市场能否被接受还是未知,但在香港市场就完全不同了,阿里巴巴是公认的龙头老大,所开展的这些业务更加容易被具有中资背景的投资人认可,他们了解中国国情,对阿里的这些业务也将会有更大的支持与更足的耐心。

根据银河国际报告估计,如果阿里巴巴在 2019 年下半年完成第二上市,挂牌初期或会为港交所带来额外 5.14 亿至 17 亿港元的日均成交额,这将直接提升港交所的营收。此前阿里巴巴的3个月平均每日成交额为26亿美元,大概是腾讯的3倍。中期来看,如果其在美股的三分之一成交额流入港股,那么阿里在港股的日均成交额或将达到68亿港元,占港股市场2018年日均成交额的6.3%。花旗甚至发布报告,称阿里来港上市有望使港交所的日均成交量增加10%至15%。

有多少未来值得期待

此次阿里回港上市,与腾讯在香港“会师”,投资者普遍关心的问题是,已经把电商生意做到了中国第一的阿里,未来还有哪些增长空间?这是关系到资本市场给予其估值的关键因素。

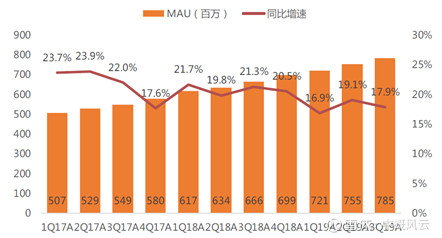

本月初,阿里公布了今年第二财季业绩,这是马云从阿里巴巴董事局主席退休后的第一份财报,也是张勇接棒后的首次财报。报告期内,阿里巴巴单季营收再次突破千亿,达1190.2亿元人民币;按非美通用会计准则(Non-GAAP)计算,净利润为人民币327.5亿元人民币,同比增长40%;营收增长近40%,上一财季是42%。

图2

另外,一些业务数据也值得关注:本地生活服务方面,饿了么口碑营收68.35亿元,较去年同期的50.21亿元增长36%,主要是由于订单数量的增加;阿里新零售方面,截至9月30日,盒马鲜生门店数量达170家,到8月底,接入淘鲜达的线下商超已达800多家,覆盖全国278个城市。此外,本报告期内,阿里巴巴以大约20亿美元的价格收购了网易考拉,这笔交易推动了集团整体营收增长,同时令阿里巴巴在跨境电商领域的龙头地位更加稳固。整体来看,下沉市场仍是关键词,面对拼多多的猛烈进攻,"欠发达地区"是阿里巴巴着重渗透的市场。

值得注意的是,本财季阿里净利润之所以大涨,有一部分原因是收到33%的蚂蚁金服股权后确认了692亿元人民币的一次性收益,与此同时,原有的利润分享协议终止。这也意味着,如能在港股上市,阿里巴巴集团资产包中也很可能包含了蚂蚁金服33%的股权,这就为其估值进一步打开了成长空间。

阿里与蚂蚁金服曾于2014年签署的协议,该协议约定,蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于其税前利润的37.5%;在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%股权,且出让相应的知识产权,上述分润安排则同步终止。

而据财报披露,本财季阿里巴巴从蚂蚁金服获得的知识产权和软件技术服务费用达22.08亿元人民币。据此测算,蚂蚁金服该季度税前盈利达到了58.88亿元,创下历史新高。

截至今年10月,蚂蚁金服最新的估值是1600亿美元,超过阿里巴巴集团总估值的三分之一。事实上,此前投资界人士大多认为,蚂蚁金服很可能会独立上市。随着其金融服务打通更多的应用场景,并日益渗透到用户生活的方方面面,未来其估值仍有较大的提升空间。不过,金融是国民经济命脉,也是监管较为严格的领域,这是蚂蚁金服始终需要高度关注的问题。