热门资讯> 正文

拆解小米利润引擎:2019年盈利增长压力从何而来? | 路演纪要

2019-11-11 09:50

背景:近期,小米股价创出新低。小米公司基本面出现什么变化?

在年初以来气势磅礴的预期修复行情中,小米集团-W(01810)是我们覆盖的35+公司中唯一一家下跌的公司。

见智在小米发布2018年年报后,将小米从“低配”调整为“观察”。(在年初小米大跌之后,我们曾短暂建议“低配”)详细的财报解析可查阅:《小米利润引擎互联网业务首现环比负增长,核心营业利润环比下滑》。

我们关于小米的分享会分两场,本场主要分享小米当前面临的经营困局,下一场分享小米应该做出的一些变化,以及这些变化可能带来的增长前景。

整体来说,我们依然认可小米的长期增长潜力,但是,持有小米多头仓位的投资者整体上对小米面临的短期经营困局估计不足,未来几个季度,我们担忧,市场将在财务层面看到小米的经营利润增长明显不及预期。具体而言:

(1)小米2019年全年核心营业利润可能出现负增长,而市场的预期是30%-40%左右的正增长。在我们翻阅的海内外相关报告中,几乎都给予积极的利润增长预期,我们访谈的小米投资者中,大部分对利润风险认知不足;

(2)互联网板块营收增速大幅下滑,是导致小米全年核心营业利润大幅低于市场预期的主要原因。根据见智模型的数据,在2018年,互联网板块对经营利润的贡献度在80%左右,即使考虑2019年IOT硬件销售依然维持高增长,互联网板块对经营利润的贡献度也会超过70%。见智预计,小米互联网板块在2019年的营收增速将从2018年的61%大幅下滑至不足25%;

(3)为了维持市场地位,或获得新的市场份额,小米的营业费用率、销售费用率和研发费用率正在上升,此部分占比上升将直接侵蚀经营利润,2018年Q4的报表已经反映了相关问题;

综合(1)—(3),见智认为,利润引擎互联网业务大幅不及市场预期,激烈的硬件竞争导致多项费用率持续走高,将导致小米无法兑现市场预期中的利润增长承诺。未来2个季度的财务数据可能进一步暴露上述问题,小米由经营困局传导到资本市场的困境短期较难改善。

接下来,我们将从如下三个方面详细论述:

1. 关于小米2019年经营利润情况的前瞻观点;

2. 抽丝剥茧:小米利润引擎互联网业务正在发生什么?

3. 小米手机市占率的经营困局。

第一部分:经营利润的观点综述

经调整经营利润指标是观察小米主营业务经营能力的关键指标。小米口径公布的2018年经调整经营利润为85亿,该项指标剔除了以股份为基础的薪酬成本,我们倾向于认为,小米薪酬水平较同业公司偏低是业内共识性认知,小米一直采用“基础薪酬+股权激励”的模式留住员工,股权激励是常规性的,而非一次性的,因此,在评估小米主营业务经营能力时,我们采用包含常规性股权激励费用。

依上述口径,2018年,反应主营业务真实盈利能力的税前经营利润为62.7亿人民币,以当前2500亿人民币市值计算,静态市盈率水平超过40倍。2017年,小米的经营核心经营利润为55.6亿元,2018年的同比增长仅12%,而非年报口径中的60%。从复盘的角度看,即使小米在IPO后公布了两份超预期的季度报告(Q2+Q3),也因Q4极差的季度数据,而大幅低于IPO时给予资本市场的指引。

见智保守预期,小米2019年的税前经营利润在60亿元左右,相比2018年,几乎没有增长,甚至可能出现负增长。相比2017年,其利润规模并无本质不同。失去盈利层面的释放能力,当前无论静态还是动态的40PE+估值水平,显得过于昂贵。

在有财务数据可查的2015年-2018年,互联网服务是小米利润释放的核心动力。2016年,小米互联网收入同比翻倍,达到65.38亿元,2017年,在高基数的基础上维持绝对值的高增长,同比增长51.4%,几乎接近100亿元。小米选择在互联网服务的增长高峰期IPO,给资本市场带来超高的预期,2018年全年看,小米互联网业务表现也“不错”,同比增长61.7%,达到160亿元。

我们在2018年11月初发布的《危险的二季度跳跃将考验小米的安全边际》一文中,表达了对小米互联网业务板块增长失速的担忧:互联网业务可能是最大的“黑天鹅”,一旦不及预期,小米的安全边际可能会继续下移。2019年3月下旬披露的18Q4财报,兑现了这种担忧,小米利润引擎互联网业务首现环比负增长,较Q3环比下滑14.6%。

我们预期,2019年小米互联网板块的营收增速将下滑至25%,最终营收规模会在200亿元左右,这与市场当前的一致预期可能存在明显的区别。如果我们的保守预期最终变为现实,预期差会对短期股价构成威胁。从另一个角度看,即使在澎湃的牛市热潮中,小米也不会有太大的向上弹性。综合考虑风险和收益间的辩证关系,我们强调,小米需要观察和等待。

第二部分:抽丝剥茧:互联网业务正在发生什么?

在本部分,我们将揭开小米互联网业务的“神秘面纱”,看看其到底在发生怎样的变化。

也许,最令我们感到困惑的事情是,一家声称要用互联网企业定位来评估自己估值的公司,却对自己的互联网板块业务发展“讳莫如深”,在最为重要的年报中,涉及互联网板块的论述只有几段话,收入结构缺乏清晰的划分及发展指引。

我们尝试着用多种分析手段来对小米的互联网业务“抽丝剥茧”,我们的核心研究思路是:

(1)MIUI用户规模及单用户营收贡献(单用户价值)是小米互联网收入的两个核心指标,两者相乘,即是小米互联网业务的营收规模;我们认为,在这两个指标的增长上,小米同时面临挑战;

(2)在2018年,小米国内互联网收入占比高达96%以上,海外互联网板块几无变现能力;我们乐观预计,海外互联网业务在2019年的占比提升到10%,5年预测提升到30%,以反应国际互联网板块的变现潜力;通过这种调整,我们将“海外互联网变现空间支撑未来预期”的增量因素从我们的讨论中剔除;

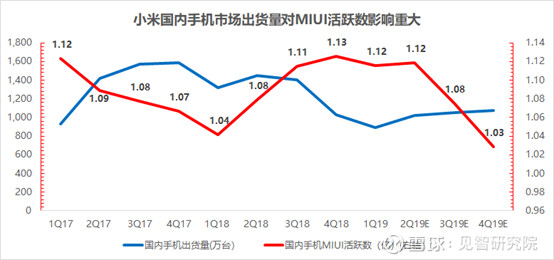

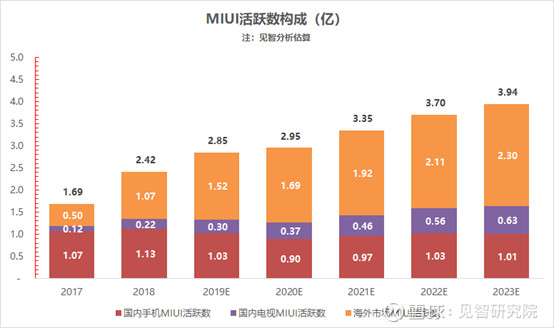

(3)在国内互联网部分,小米MIUI月活,实际上包括手机MIUI月活和电视MIUI月活两块,在下面的分析中,我们会看到,手机MIUI月活实际上已经停止增长,并面临进一步下降风险;电视MIUI月活在保持快速增长;

(4)在国内互联网部分,基于手机的MIUI月活已经停止增长。我们的估算显示,在2015年末,小米已经实现1.1-1.2亿台月活MIUI手机设备数,但之后的增长一直处于基本停滞状态。小米之所以不详细分拆国内和海外的MIUI月活数据,是在刻意回避国内部分几乎没有增长的现实;

(5)手机出货量市占率是影响MIUI月活的核心指标。考虑手机更新周期的影响,MIUI月活数据会滞后于手机出货量市占率,从相关性看,滞后周期约3-4个季度。历史上看,2016年国内手机销量的下滑,对2017年国内MIUI月活产生了很大的影响,2017年开始手机销售量市占率的提升,让2018年的国内月活数据逐季拉回到1.1-1.2亿的水平;

(6)自2018年Q3起,小米国内手机出货量市占率开始下滑,2018年Q4仅占10%,如果这一趋势延续,那么最快在2019年Q3,小米的手机MIUI月活数就会跌破1.1亿台,向1亿台迈进;长期看,小米可能损失20%的MIUI月活,小米手机国内月活设备将介于9000万到1亿之间;关于手机市占率的情况,我们在第三部分详细论述;

(7)我们分拆了国内电视MIUI的月活情况,2018年末约为1700万,2019年预期是2400万。我们乐观假设小米电视出货量长期处于行业前列,并假设全行业电视屏持续低速增长,则从长期来看,乐观认为小米电视的月活会到5000-6000万的水平;我们认为,随着包括华为在内的一些竞争对手加入电视领域,同时,创维等传统电视制造企业的互联网化体验在逐步加强,这一乐观预期并不容易实现;通过引入乐观预期,我们进一步把“电视广告的变现空间支撑未来增长预期”这一增量因素从我们的讨论中剔除;

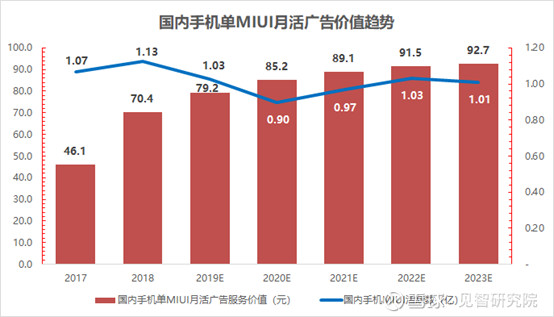

(8)当我们讨论小米互联网板块单用户价值时,会把其拆分为单用户广告价值和单用户增值服务价值两个部分。在下面的分享中,我们会看到,基于行业因素,手机MIUI单用户广告价值已经难以增长,电视MIUI单用户广告价值虽然可以维持20%左右的增长,但应占比较小,难以成为营收增长的新引擎;在增值服务方面,单用户增值服务价值进入低速增长区间,已经是共识;

(9)我们首先讨论手机MIUI单用户广告价值。和华为、oppo、vivo等厂商相似,小米的广告收入主要来自应用商店的分发广告和APP预装,我们粗略估计,这应该占据至少80%的收入比例。我们注意到,应用分发市场本身正在发生重大行业性变化,变化和移动互联网的发展周期相关。在经历了2015-2018年头部APP应用分发驱动的广告价值节节攀高后,头部应用几乎“突击”完成跑马圈地、越来越多的垂直APP因移动互联网投资的退潮,开始退出不符合投入产出比的流量竞价环节,应用分发广告市场的高增长期结束,2019年的增长大概率不足20%,而一旦苹果加入竞争,除华为外的其他手机制造商在此部分的收入甚至可能出现负增长;

(10)在电视MIUI单用户广告价值领域,我们注意到,在微观经营层面,小米于2018年已经在电视上插入了非常多的广告,即使你是小米视频付费客户,看2-3小时电视,中间停顿2-3次,那你应该会被迫看3-5个广告。在数据层面,2018年,每台活跃的小米电视已经产生了约80元左右的广告收入,这个数据已经高于以品牌广告为主的腾讯单用户营销价值(50-65元/用户),但低于以效果广告为主的百度单用户营销价值(120元左右)。我们预计,2019年,电视单用户广告价值会在90元左右,同比增速降低到20%以下。

综合(1)-(10)层层递进的数据拆分逻辑,我们认为,2019年,小米互联网板块的收入规模会在200亿元左右,同比2018年的160亿元规模,增速会在25%以下。这和2016—2018年,分别100%、51%、62%的高增长完全不同。长期展望上看,小米如果无法在互联网服务及变现领域取得关键突破,则在上述逻辑推演下,互联网收入增速将在20%以下。失去增长动力,互联网的估值和传统企业并没有本质区别。

需要强调的是,上述预期展望包含了两个关键乐观假设:

小米海外互联网变现能力最终会是国内变现能力的三分之一。在海外互联网变现前景相当不确定的当下,这一预期是相当乐观的;

小米电视销售能在未来5年持续维持在行业前列,且行业整体在稳定增长;考虑到传统厂商的体验追赶及新竞争者的逐步入局,这一预期同样相当乐观;

如果上述两个乐观假设被证伪,那么,小米互联网板块的营收增速将更加悲观。

从高层次的逻辑角度看,小米互联网业务即将面临困难局面,主要来自下述逻辑的驱动:

在过去5年,小米和其它手机制造商建立的硬件护城河卡住了移动互联网流量入口,而移动互联网的蓬勃发展,为其带来了极大的应用分发广告价值增长。然而,移动互联网的流量争夺逻辑正在发生变化;

除了应用商店、浏览器、记事本等手机常规配置,小米并没有发展出有价值的互联网应用,这导致其变现路径高度依赖于应用分发,而应用分发,更像是一种躺着赚钱的模式;互联网基因的口号喊得震天响的小米,早已失去在互联网领域重量级应用上的创新及经营能力;

小米电视广告是互联网业务中难得看到的惊喜,但并不足以支撑起增长。手机市占率的下滑,以及由此带来的国内手机MIUI用户数停止增长甚至降低,对互联网业务的增长形成了重要威胁;

第三部分:国内手机市占率的经营困境

通过第二部分的解析,我们看到,国内手机市占率是小米互联网业务的关键变量之一。因此,国内手机市占率的任何变化,都会对小米的投资者信心造成重大影响。

在2018年初,雷军在讲到小米国内手机业务时,曾表示:

“小米将继续狠抓品质与创新,同时设定新目标——未来10个季度内,重回国内市场第一。”

然而,真实的情况,却与小米IPO前持续的“造势”引导大相径庭:

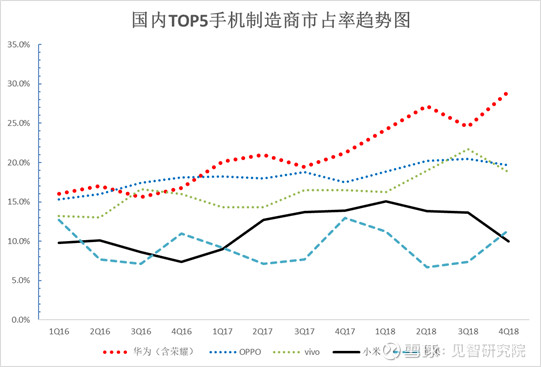

从上述两张图表中,我们看到:

小米手机市占率基本在IPO期间迎来阶段性高点,随后持续下滑;

华为手机市占率趋势则呈现一骑绝尘;

OPPO、VIVO在高水平上维持了高稳定性;苹果全年波动性较大,但整体维持稳定;

见智在持续跟进小米手机市占率趋势的研究,我们的观点如下:

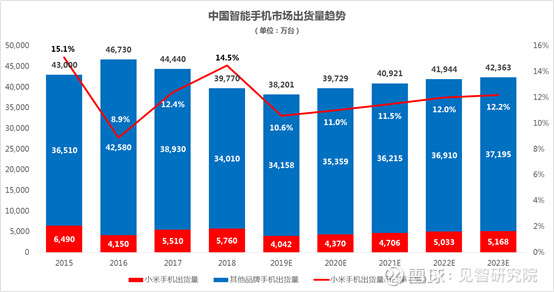

(1)从国内整体手机出货量情况看,市场规模介于3.8亿台到4.7亿台之间,2016年是智能手机出货量的高峰,达到4.67亿台,随后,随着智能手机的普及和更新周期的拉长,2017年和2018年出现整体性逐步下降,在5G换机潮来临前,2019年将是智能手机出货量的阶段性低点;

(2)小米国内手机出货量规模介于4000到6000万台/年,IPO之年的2018年,是手机出货量的三年高点,2019年的预期并不乐观,在悲观假设下,可能出现自2015年以来最低年度出货量;

(3)从商业逻辑角度,小米手机一方面面临竞争环境的变化:

进入2018年下半年,智能手机市场的竞争格局已经完全不同。从2015年开始,除华为、OV、小米、苹果以外的厂商的市占率已经从40.3%下降到了2018年四季度的11.1%,在5G时代的换机潮来临之前,是大品牌手机厂商之间的直接竞争;小米在失去对三星及其他手机市场的持续占领优势后,必须直面来自OV及华为的激烈竞争,它处于劣势之中;

据极光大数据显示,小米的用户留存率一直在30%左右,在主流安卓手机中并不具有优势,甚至已经有落后的趋势。根据2018年Q4数据显示,现有小米用户在换机时会有31%继续选择小米,而有38.5%选择华为和苹果。而华为和苹果用户在换机时,只有8.3%和4.4%会选择小米。

(4)另一方面,小米手机供应链的问题虽然有一定的改善,但依然没有有效解决。小米到目前为止,在国内尚没有自己的生产工厂,且出货量不确定性较高,在供应链管理能力上持续得不到提升。成立8年之后,在MI 9发售之后,依然需要抢购,导致首发骁龙855的优势全无,被后来发布同样搭载骁龙855的IQOO手机抢走了不少用户;一个有趣的例子是,米9发行之际,见智曾代表米粉向小米求30个F码,小米却无暇顾及米粉级投资者的诉求,短期一个都没能解决,可见小米在发布新机时,极差的供应链及存货能力;

(5)小米手机的研发投入居于劣势,难以持续提供差异化竞争优势。在手机市场竞争白热化的阶段,新科技的储备是形成差异化竞争的关键。2018年小米在研发方向的投入只有总收入的3.3%,即58亿元人民币,比起苹果(142亿美元,占比5.4%)和华为(1015亿元人民币,14.1%)差距是巨大的,这就导致在差异化竞争时代,小米很有可能被更有技术优势的品牌切割市场份额;

(6)在市场营销层面,小米虽然在加速进行线下销售渠道拓展,但与OV比起来,依然有着明显的劣势;

综合(1)-(6)的逻辑链条,我们看到,追求性价比的小米在与TOP4手机制造商的竞争中处于劣势。

见智曾调研了小米面临这一不利市场格局时,做出的调整,小米的解释口径可参考:《小米手机开年打出组合拳:去掉低价束缚,增加研发投入,真刀真枪抢市场》

我们认为,这一组策略能否奏效,还需要1-2个季度的数据来验证。

推荐文章

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

谷歌一夜蒸发15000亿,只因失去了两个人

SpaceX通过债市募资250亿美元 认购需求显示市场心态谨慎

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴