热门资讯> 正文

【港股打新】—中国飞鹤(06186):更适合中国宝宝体质

2019-10-31 10:29

一、发行概况

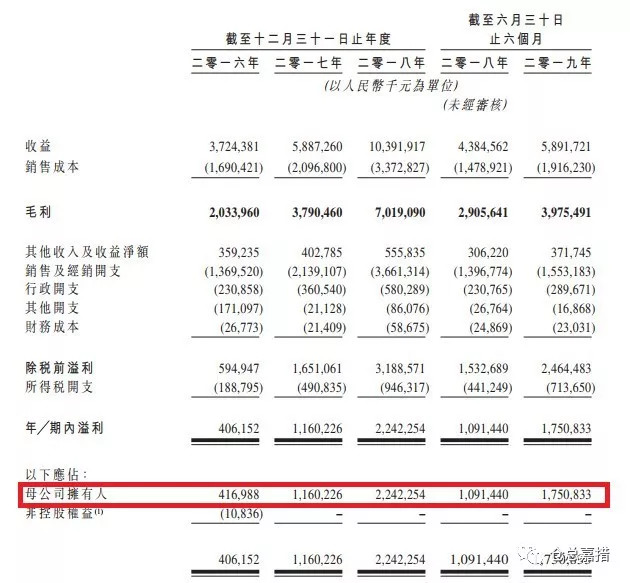

二、财务概况

三、综合评估

1、市值:670-893.33,定价区间跨度有点大,隔了200多亿,按照现在散户这个申购热情,希望小摩良心点,别上限定价,在此鄙视一下中金这个垃圾;

2、估值:26.93-35.91,对比下港股上市的澳优(动态30倍),考虑到龙头应有的溢价,并进一步考虑到2019年的业绩还在持续增长(2019年上半年营收同比增长34.4%,净利润同比增长60.4%),仓总认为这个估值还算合理 ;

3、行业&公司:乳业,专注于婴幼儿配方奶粉,类似的新股之前还没碰到过,但是港股一向都比较偏爱这类大消费类的公司,从北上资金最爱买伊利、茅台、五粮液就可以看出来。

4、保荐人:小摩、招商、建银,后面两个应该是打酱油的,这里只看小摩作为第一保荐人的公司,百威的表现大伙应该都还有印象,至于复星旅游虽然首日破发,但是跌幅不大,而且在整个稳定价格期之类,小摩都比较尽心尽力,走势波动很小,到稳定期结束,股价基本回到发行价。忍不住再次鄙视一下中金这个垃圾。

5、超额配股权:预期授出超额配股权,按这个样子,国际配售肯定会超额发售。

6、基石投资者:无基石投资者。

四、一手中签率

香港公开发售8933.4万股,每手1000股,合计89334手,在不启动回拨机制的情况下,甲组获配44667手、乙组获配44667手。如果启动回拨机制,分配情况如下图。千算万算,没有想到中手游搞出了90000多人申请,不过中手游和云南混凝土的这个表现应该打消不少人的热情吧。这个票体量较大,如果启动30%回拨,那么100%的一手中签应该是没问题的。按照中手游孖展资金达到了245亿的疯狂来算,倒是有启动30%回拨的可能,即使按照康德莱的孖展资金来算,也是可以启动30%回拨的,所以一手中签率100%是极可能的。这个需要密切关注孖展数据。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情考虑回拨的,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

这个票在开始发售之前就有很多人在开始翘首以待,声称要留钱打这个票。已经接连有几只认购火热的票走出了一地鸡毛的走势,目前实在无法预测这个票会有多少人来申购,因为各个平台都在猛推,估计认购人数5万往上走。最近的这几只票券商、银行赚利息、赚手续费赚的盆满钵满,咱们打新的千辛万苦中一签,弄不好就踩个雷,没破发的票,赚的钱扣掉利息、打新手续费、交易佣金,估计也就吃个盒饭。

撇开这些情绪性的话,单独来看飞鹤,还是有强劲基本面支撑的,尽管很多人说从来没有看到别人喝过飞鹤,甚至说没听说过飞鹤。个人初步预计所有有余钱的账户全部上,优先打,部分账户融资打。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元