热门资讯> 正文

谈谈物业股为啥被看好?

2019-10-30 09:58

物业板块大牛,但是很多人都看到了短期的逻辑,短期的确定性市场确实已经赋予了很高的估值,但是长期物业公司和物业这个生意的确定性,其实还有很长的路要走。

主要想聊聊最重要的一个问题,基础物业本身,究竟值不值钱?

说实话我觉得基础物业本身是物业公司最重要的,这是本业,某些公司本业不做好,老想着各种方式割韭菜,南辕北辙,我是觉得没必要听故事了。

聊基础物业最重要的是一个问题,物业费能涨吗?

很多人第一反应其实是拒绝的,“我家小区。。。”个例就来了,但现实就是你看到的吗?

1、先来举个例子吧

某品质物业服务公司每年合同到期的项目大概在10%-20%之间,合同期一般是3年-5年,一般提价的周期会在1-2个合同期。到期的项目其中部分的项目会进行提价,2018年到期项目中的25%进行了提价,提价幅度29%;2019年年截止630,到期项目在10%总量左右,其中38%的项目进行了提价,提价幅度25%。

现实已经在提价。

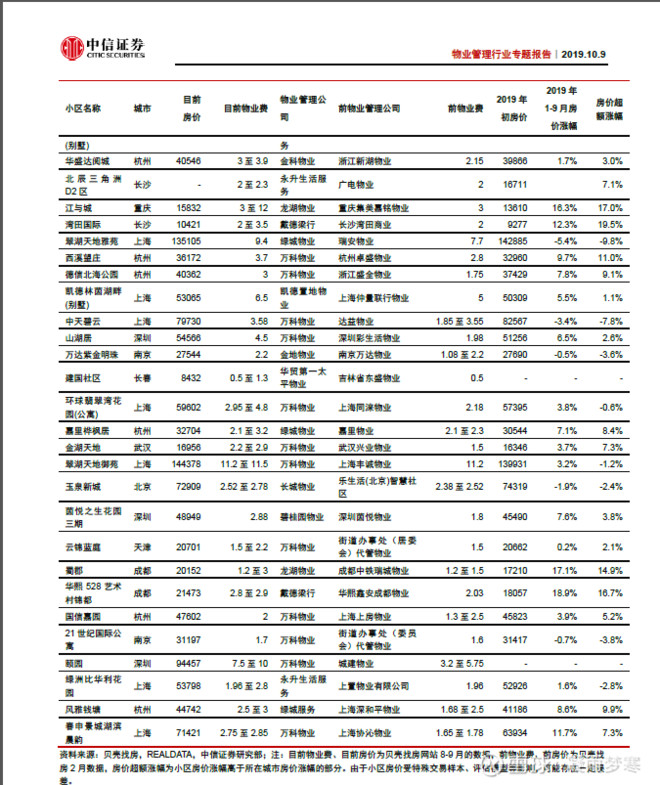

2、这个事情发生背后的逻辑是什么呢?我们看看中信最近做的一个统计:

可以看到,换品质物业之后,不少楼盘有个超额房价涨幅,非常有意思,这里面其实涉及了两个事情,一个是换品质物业,一个是物业费很多都提高了,最后结果是房价比隔壁马路楼盘高了,你愿意吗?

3、现象背后体现的实际上是物业管理这个行业的价值,以前是房价大牛市,你涨我也涨,但是现在房价起码是涨不太动了,保值增值的体现就在于物业公司。设备维护好、绿化做好、安全保证好、房子维护好、住户服好等等等等,最后这出来每个月几十块物业费,体现在房价就是几千、一万的幅度。

在写字楼的市场已经很明显,物业做得好的公司,租金会比同地段差的写字楼贵。在商写更早体现的原因是他们面对的客户通常是少数和理性的,物业要面对几百户人,在理性和整合的难易程度上都有所欠缺。但是在房住不炒的当下,我觉得物业服务价值会开始体现了。

4、从中信的表格中也可以看到,其实换物业的很多,这其实是对市场的一个教育过程。我把物业公司归类是一个服务业公司,但是客户可以对比的机会不多,通常一个合约下来就几年,换物业的以前也不多,因此在给品质物业服务定价的这个过程,以前并不太市场化。

随着上市分拆的公司越来越多,物业公司不再是成本中心,而是一个独立的经营主体。商业运营的过程中,亏损的项目主动提出提价、退出是很正常的,业主不同意,那你去找别人做,到时觉得别人差的话,可以回来找我,但是价格就不同了。

更换物业之后住户会对价格和服务进行体验,这是市场在学习对服务定价的过程。

但是这个市场的成熟程度跟地区关系很大,例如杭州上海就比较领先。

5、现代化的信息手段,加速了市场学习成熟的过程。微信、头条等等等软件,会加速一些观点的传播,在高频的交流中,你可能得知隔壁小区换了物业,房价涨了,那你可能去跟业委会说,或者在业主的大群里说。信息传播很快,一旦有人开始对服务定价,市场上很快有人进行观察、学习和跟进。

有了微信这种东西,也是对决策效率的提高,以前换个物业全是纸质版投票签字,多麻烦,现在微信发个群聊、app来个投票,高效。

6、最后,常识来看,物业公司都亏损了没人做,政府能接管这么多小区的公共服务吗?既然不行,这个行业就会长期存在,而且会赚钱;既然赚钱,就不会不能提价。

基础物业是能够给不错的估值的,没有负债,物业费都是预收的,现金流好。提价的逻辑走通了,我觉得实际也是通的,这就是长期维持一个稳定的利润率的生意(目前来看不少物业公司肯定利润率会掉的),跟经济无关,跟世界无关,岁月静好,住户都要给钱。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元