热门资讯> 正文

财报靓丽新东方股价却暴跌逾7% 究竟是怎么回事?

2019-10-23 19:28

- 新东方(EDU) 0

原标题:财报靓丽、新东方股价却意外暴跌逾7%,究竟是怎么回事?

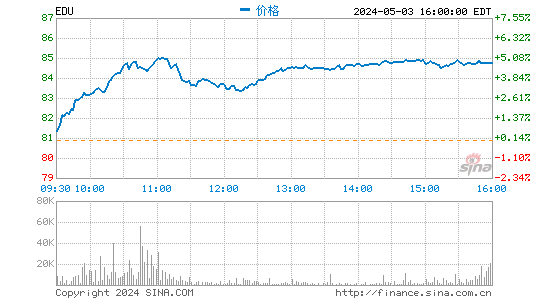

10月22日美股开盘前,新东方公布了2020财年第一季度的业绩数据,单季营收达10.72亿美元,同比增速24.6%,符合市场一致预期;归母净利润达2.09亿美元,同比增长69.6%,超越市场预期。

在盈利能力超预期改善的情况下,新东方盘前上涨约2%,开盘后一度冲至121美元,涨幅达3%。但随后行情急转直下,大量抛盘涌现,股价急跌近7%,最终以近一年最大单日跌幅7.02%收盘,报108.38美元,成交逾3亿美元。

今年以来,新东方股价已从底部50美元翻倍上涨,走出一波喜人的上涨行情。此前2019财年第四季度业绩强劲,公布后股价单日上涨超9%。

新东方在两次业绩公布时成交量显著放大,在此期间介入的投资者已经积累了不少账面浮盈,可能存在部分投资者借靓丽财报获利了结的情况。

尽管市场表现如此,但关注新东方长期投资价值的投资者依然不在少数,针对财务、经营数据的分析必不可少。

K12行业换挡,削弱新东方增长潜力

新东方财报的年结日为5月31日,FY1Q20为6月至8月,包含暑假的教育培训旺季。

首先从季度营收看,新东方受季节性影响明显,财年第一季度往往表现最佳。

回顾近年季度营收数据,可以明显发现:即便第一财季创出上市以来最高营收规模,但同比增速相比2019财年第一季度仍有所下滑,从30%下滑至24.6%。

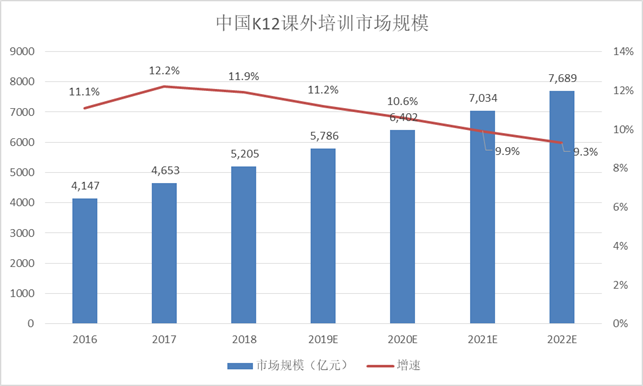

经历2018财年的高速增长后,新东方的营收增速出现回落,这与K12行业增速换挡有关。

根据Frost & Sullivan的数据,K12课外培训市场的未来增速将放缓,预计2022年市场规模增速为9.3%。这无疑将削弱目前以K12业务为主要推动力的新东方的增长潜力。

成本费用控制得当,盈利能力彰显

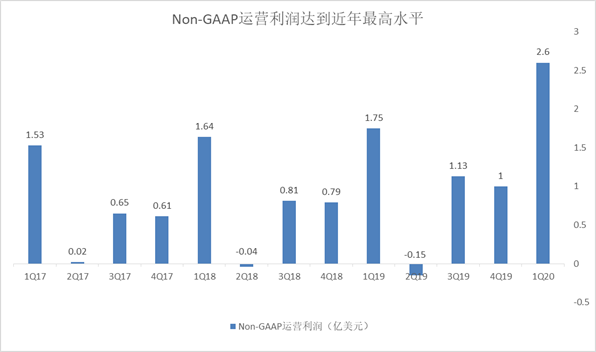

在Non-GAAP口径下,新东方本季度运营利润(Operating income)达到2.6亿美元,同比增长46.8%,无论是规模还是增速,表现都超出市场预期。

营收增速放缓,但盈利能力仍然获得改善,这是新东方在成本费用层面做出的努力。新东方的主要成本项为教师薪酬、学校及学习中心的租赁成本。

本季度,新东方的收入成本(Cost of revenues)以及行政管理费用(General and administrative expenses)分别为4.4亿美元、2.8亿美元,同比增长19.8%和21.6%,均低于营收24.6%的增速。其中,收入成本项的有效控制为盈利提升作出较大贡献。

表现更为突出的是销售、营销费用(Selling and marketing expenses),本季度为1.01亿美元,同比增长仅为1.9%。回顾往年销售、营销费用数据,本财季在这项费用支出上控制成效显著。

在费用控制得当下,新东方各项盈利指标均超出市场预期,Non-GAAP营业利润率从上年同期20.4%提升至24.0%,Non-GAAP净利润达2.3亿美元。

学员数量高增,线下扩张放缓

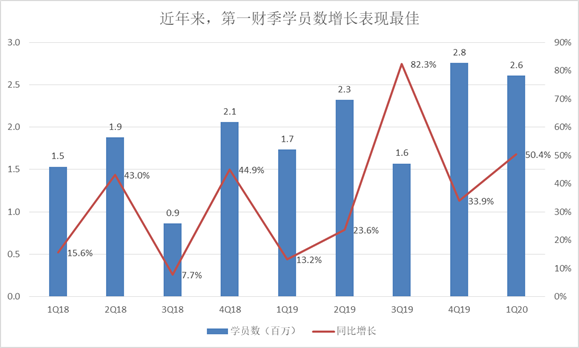

从经营数据角度看,新东方本季度学员数量达261万人,同比增长50.4%。在历年第一财季的表现中,本季为2017财年以来最高水平。

根据相关研报分析,如果剔除教育培训行业新规定的收费周期不超过3个月的影响,学员数量增速约为30~35%,仍然处于较高水平。

不仅学员数量有显著增长,课程单价也得到提高。在本财季的暑期促销中,相比往年新东方提高了部分课程价格。据电话会议记录,新东方将平均产品价格从200元人民币提升至400元/课时。

在价格翻倍情况下,学员留存率依然接近80%。新东方的品牌影响力之强大,客户之忠诚彰显无疑。

新东方依赖遍布各大城市的学校以及学习中心开展教育培训业务,本季度新东方共拥有1,261个网点,较去年同期增加161个,相比上季度增加7个,拓展速度有所放缓。

课依然卖得好,但不确定性增加了

通过以上分析,不难发现目前新东方经营稳定,营收增速保持在较高水平,盈利能力显著增强。从学员数量来看,新东方的课程销售依然火爆,长久以来建立的品牌形象对其多有助益。

不过,在线教育对新东方的影响让市场担忧。虽然新东方已经通过旗下新东方在线布局在线教育,但目前规模较小,还需要大量投入,对新东方的贡献较小。

互联网正在显著改变教育行业,在线教育平台蜂拥而起。其中不仅有作业帮、掌门一对一、VIPKID等新兴品牌,老牌公司网易也在积极布局在线教育,行业竞争愈演愈烈。

在一向追求颠覆的互联网行业,谁不想灭一灭传统势力的威风,做一回行业老大呢?

推荐文章

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元