热门资讯> 正文

九毛九:营收和经营利润过度倚赖九毛九和太二

2019-09-11 08:13

中式快时尚餐饮品牌管理及运营者九毛九国际控股有限公司日前向港交所主板递交上市前文件,招银国际独家保荐。根据弗若斯特沙利文报告,就2018年收入而言,九毛九在中国所有中式快时尚餐饮餐厅中排名第三,于华南地区(广东、广西、海南、香港和澳门)排名第一。公司规模和营收主要集中于广东和海南,店铺数量上,华南地区(广东和海南)合共242家,占据全国店铺数量的78.06%;今年上半年广东地区贡献收入68%。

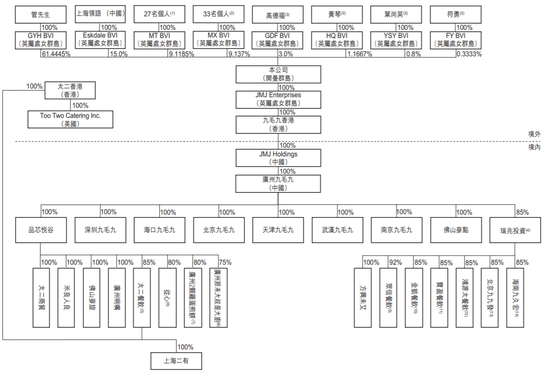

股权架构

公司控股股东为管先生及GYH BVI公司,管先生透过其控股公司GYH BVI持有九毛九国际控股有限公司61.14%股权,为九毛九最终实控人。

营收和经营利润来源单一

公司目前管理及经营五个自营独特品牌:九毛九、太二、2颗鸡蛋煎饼、怂及那未大叔是大厨,除2颗鸡蛋煎饼采取直营模式和加盟模式经营外,其余品牌全为直营模式。

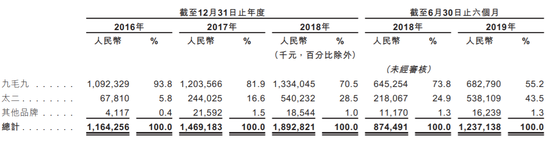

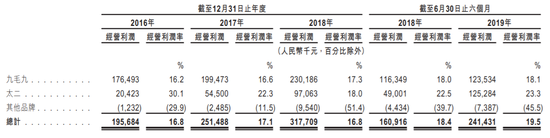

分品牌看,九毛九在店铺数量上占比47.42%,近三年营业收入占比虽由93.8%降至70.5%,但仍处于核心地位,经营利润率趋于稳定,近三年均值为16.7%;太二店铺数量占比31.61%,近三年营业收入占比由5.8%升至28.5%,经营利润率由30.1%降至18%,2019年中期公司经营利润率再次升至23.3%。

其余三个品牌店铺数量合共占比仅20.97%,近三年营业收入占比微乎其微,经营亏损。总体而言,公司超98%的营业收入来自九毛九和太二品牌,经营利润更是由主打山西菜的九毛九和酸菜鱼类菜色的太二贡献。营收过度倚赖九毛九和太二品牌,结构单一。通过计算九毛九和太二品牌近三年单店的营收收入,发现两品牌均呈上升趋势,侧面反映公司在两品牌经营上更趋稳健。

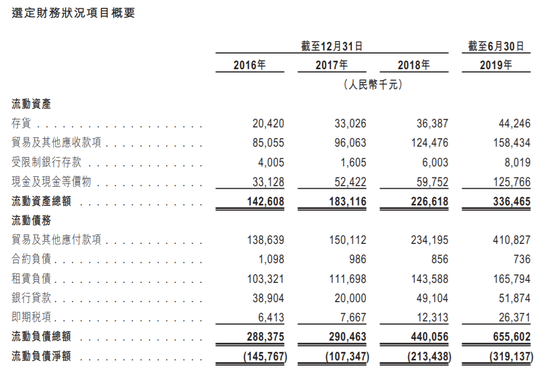

存货和应收账款占比趋降

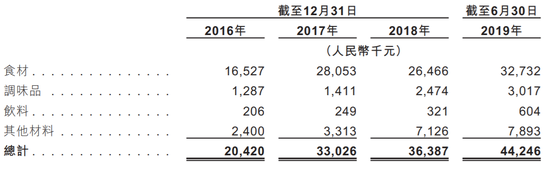

公司2016—2017年、2017—2018年存货增长率分别为61.73%和10.18%,存货近三年呈上升趋势。为何三年内存货增长率反差如此之大?据公司公告,2016—2017年存货增加主要由于新餐厅开设增加食材1.15亿元及在佛山投入运营中央厨房所致;2017—2018年存货增加主要由于扩张重口味菜肴品牌(如太二及怂)下的餐厅网络对调味品的需求增加人民币1.1百万元及其他材料(员工制服或耗材)增加3.8百万元。

公司于2016年、2017年及2018年的存货周转天数分别为16.7天、19.0天及18.9天。截至2019年6月30日止六个月,存货周转天数为16.7天。近三年存货周转天数均值18.3天,存货周转天数于2019年上半年重返16.7天,主要由于新鲜食材每日用完及太二餐厅收入增长,公司存货利用率和经营效率得到提升。

餐饮行业属于劳动密集型行业,行业结构性障碍和行为性障碍较低,为争夺客户餐饮企业之间竞争激烈。近三年,公司应收账款占比分别为59.64%、52.46%及54.93%,且截至2019年上半年应收账款占比为47.09%,公司应收账款占比整体呈下降趋势,反映公司资金占用水平稳定、存量资金运作效益较高。公司现金及现金等价物逐年上升,近三年占比分别为23.23%、28.63%及26.37%,均值为26.08%,且2019年上半年占比为37.38%,现金流趋于稳定,现金状况良好。公司近三年存货占比分别为14.32%、18.04%及16.06%,均值为16.14%,而2019年上半年公司存货比率降为13.15%,存货占比总体处于下降趋势,存货利用率得到提升。

结语

分地域看,九毛九公司规模和营收主要集中于广东和海南地区;分品牌看,公司营收和利润过度倚赖九毛九和太二两品牌,盈利来源结构单一。存货和应收账款方面,公司存货利用率整体趋于上升,应收账款占有率总体趋降。规模和营收过于集中、存货利用率和应收账款占有率向好,主要采取直营模式的九毛九上市后发展前景如何,尚待观察。