热门资讯> 正文

大空头警告08年危机或再次发生 引华尔街交易员愤怒

2019-09-10 14:35

在2008年危机前做空抵押贷款证券而名利双收的大空头再次警告泡沫破裂的风险,华尔街交易员却愤怒了……

上周,在2008年危机前做空抵押贷款证券而名利双收的大空头迈克尔·伯里(Michael Burry)表示,被动型指数基金与2008年的债务抵押债券(CDO)泡沫有相似之处。此言论一出,立即引发了轩然大波,而且再次引起了华尔街交易员的愤怒。

由美银提供的数据可知,被动型基金流入的资金达历史新高,加之主动型基金的资金流出,这意味着到2022年,被动型基金流入的金额将超过主动型基金。

这一趋势也会影响股票和债券的价格,就像债务抵押债券对次级抵押贷款的影响一样。最终,资本流动将在某一时刻逆转,一旦逆转,情况将非常糟糕。

伯里还表示,就像大多数泡沫一样,泡沫持续的时间越长,崩盘就会越严重。一旦指数基金出现泡沫,所带来的影响是不可小觑的。

在此背景下,伯里尽可能避免大盘股,转而关注小盘股。伯里表示,被动型基金在指数基金中所占比例较低,所以价格才会这么便宜。也正因为如此,一旦被动型指数基金发生泡沫,投资者的资本投入将会一去不返。

伯里提出的策略其实不算新颖,因为One River的Eric Peters(埃里克·彼得斯)早在2017年4月就提出过类似的观点,也提醒了投资者需要多加留意。

彼得斯表示,下一次的股市回调会对投资者造成巨额损失,无论价格上涨还是下跌,最终只会导致一个结果,就是投资者会因为价格上涨就盲目买进那些股票,然后再价格下跌时便急匆匆地抛售掉。

他还表示,一旦股市出现回调,也不会有人买进指数基金,现在投资指数基金的人与2009年抛售指数基金的人一样。此外,投资指数基金的也不是长期投资者,他们向ETF指数基金投入了100万美元。

彼得斯得出的这一结论比伯里要早了2年多:即便没人知道下一次重大危机何时会来临,但是可以确定的是,如果下一次股市出现回调,投资者就会出动撤资,市场会因此遭受巨大损失。

豪斯曼资本管理公司(Horseman Capital)的罗素•克拉克(Russell Clark)指出,投资者从主动型基金转向被动型基金,导致市场效率越来越低。随着资金流入,推高股市,卖空难度加大。

不过,克拉克介绍了一种新型“投资”策略,即利用ETF资本流动来促进投资者增加头寸和押注,也就是通过做空来盈利,用的是目前该行最大的空头头寸——零售房地产投资信托基金。

原因有二:首先,该行为日本美国房地产投资信托基金的卖家提供了担保,这吸引了不少投资者;其次,该房地产的主要租户倾向于短线投资。这样一来,该基金投资的流动性就会增强。

不过,也有一个问题,就是一旦美国商业地产出现问题,谁会接盘呢?

对此,克拉克表示,由于被动型基金的多头牛市,该领域的投资者会有意无意地忽视所面临的流动性风险。所以,即便美国商业地产出现问题,还是会有不少投资者会涌入该领域。

即便如此,一旦市场出现回调,买入这些股票的人也会大大减少。所以,克拉克也开始收紧零售房地产投资信托基金。

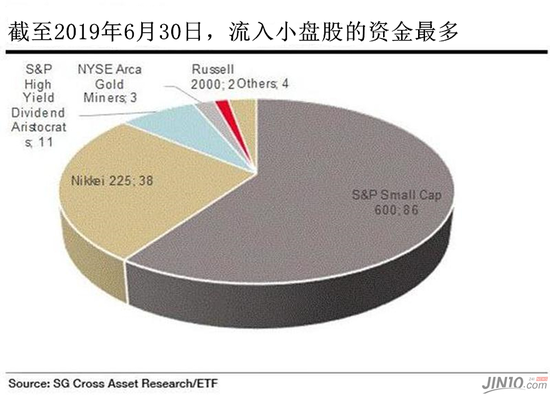

兴业银行的安德鲁•拉普索恩(Andrew Lapthorne)表示,为了了解这一情况是否属实,法国银行的ETF研究团队监控ETF股票所有权和可能出现资金流入过多的情况,观察到债券ETF流入的资金过多,并且最近还更新了对于股票ETF资金流入过多情况的分析。

根据法国兴业银行的观察,ETF资金流入过多最大的风险在于非市值加权机制(即日经225指数),以及ETF相对于标的基金流动性过高(美国小盘股和黄金ETF是他们重点关注的两个领域)。不过,总体而言,该行并未发现资金流入过多会有什么过多的风险。

与此同时,拉普索恩指出伯里言论中颇为有趣的一点,即伯里关注的是价格低廉、流动性不高的小盘股,而这些股票不太可能被纳入被动型基金中。

兴业银行策略师还提醒投资者,全球廉价的小盘股越来越多,但从经验可知,每当建立起系统的股票策略,投资者往往忽视了最重要的一点,从而无法进行交易。

当然,对伯里而言,最重要的一点就是虚假的流动性,这也就是为什么人们要买入这些股票的原因。不是因为上涨势头强劲,而是因为一旦下一次回调来袭,所有ETF成份股都会被平仓,那么下跌幅度也不会太大。

根据对过去6个月日平均交易量的十分之一排序,金融博客零对冲创建了大约500只股票的投资组合,其结果如下图所示。如拉普索恩所言,过去几年,相较非流动性投资组合,流动性投资组合一直以来都表现优异。而且存在明显的估值差异。

值得注意的是,对于那些真正有耐心的投资者来说,全球流动性差的小盘股的回报也逐渐可观起来。

零对冲提醒投资者注意,世界之所以记住了伯里这个名字,并不是因为他对于上一次经济危机的看法,因为许多人都警告全球经济危机即将来临,而是因为他能够在面对客户赎回要求时,还能保持耐心。

就目前而言,真正的问题是,这次“逆势”投资者是否会有这样的耐心?不过,当市场最终崩盘时,如果没有空头能最终获利,这实在是一种讽刺。

来源:金十数据