热门资讯> 正文

此轮科技股暴涨的逻辑

2019-09-10 12:45

- 英特尔(INTC) 0

- 美国超微公司(AMD) 0

作者:西南电子曹辉、陈杭

来源:半导体风向标

回顾25年,我们又站在下一轮超级创新周期的起点。

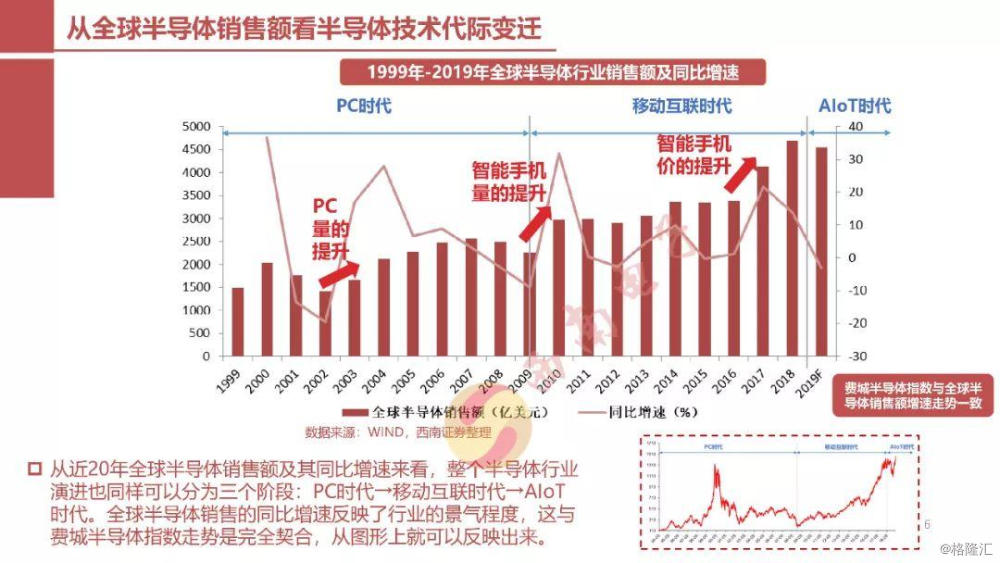

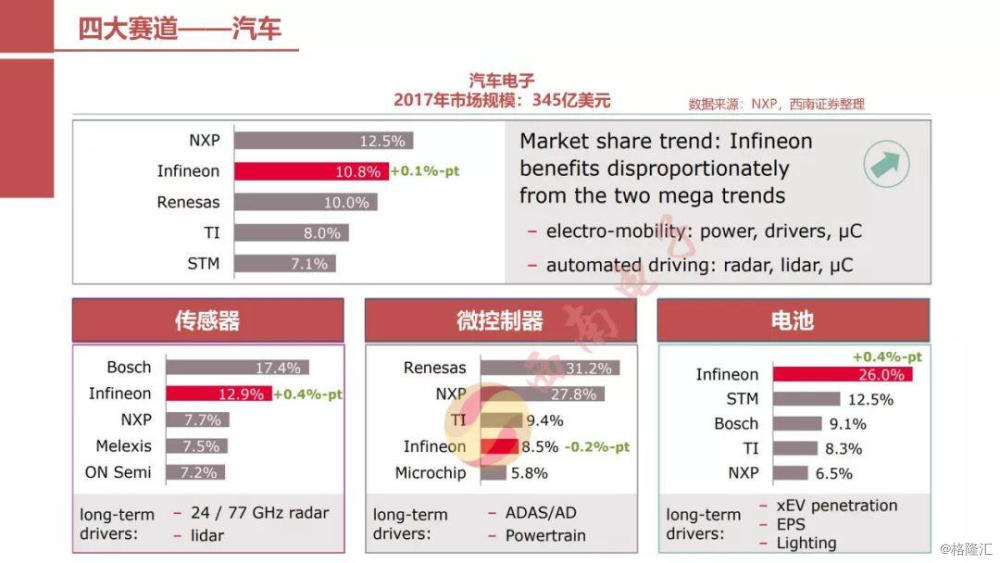

1、站在AIOT时代的起点

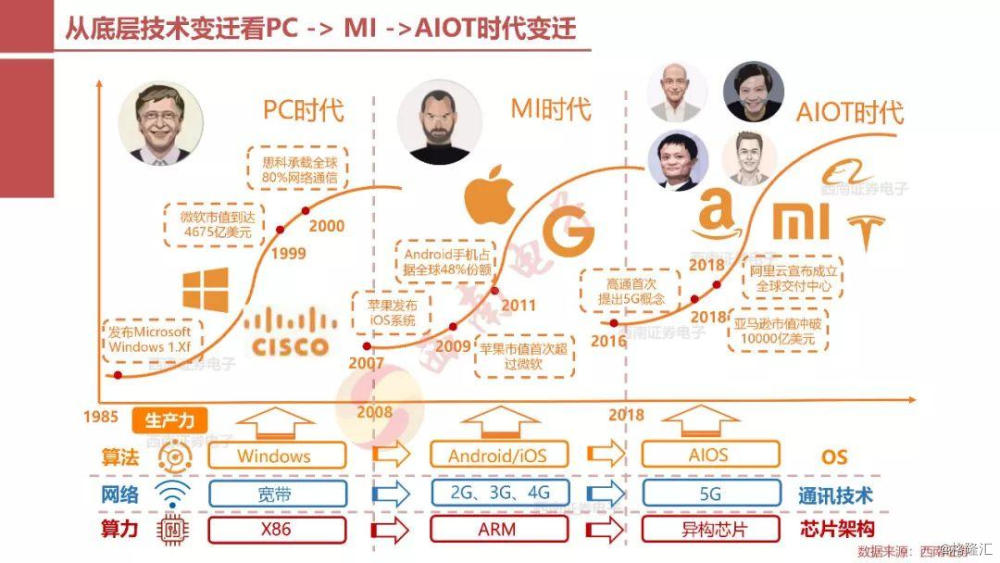

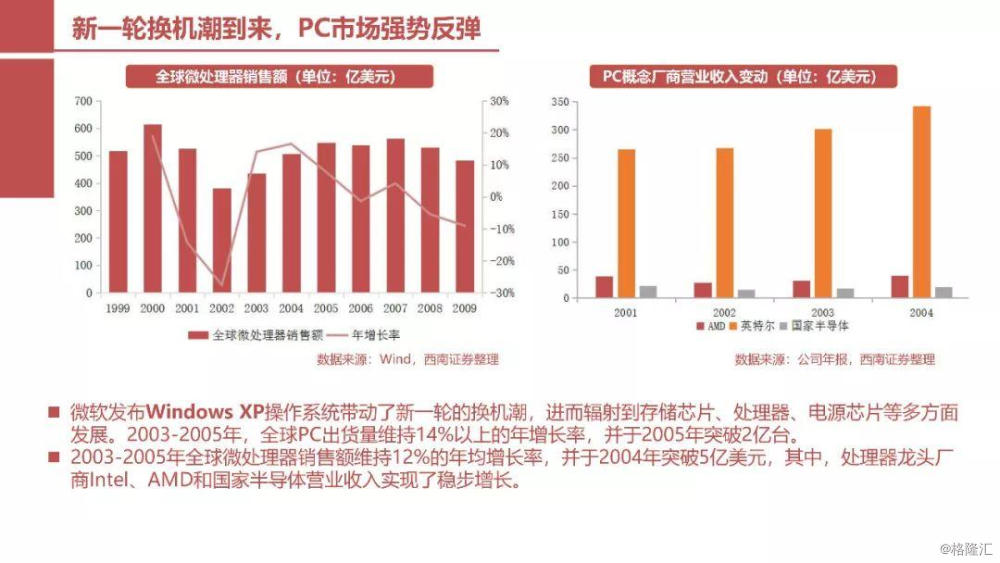

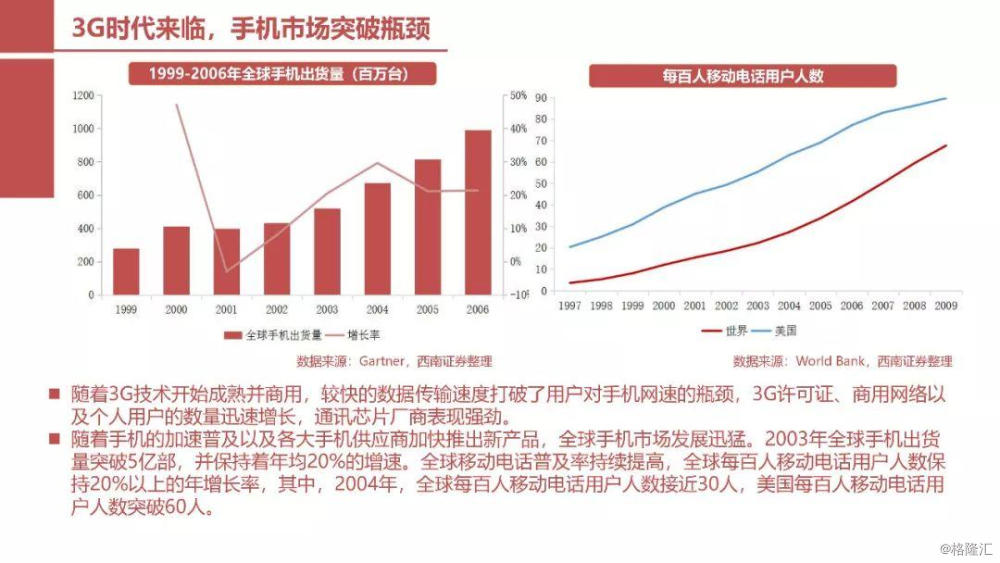

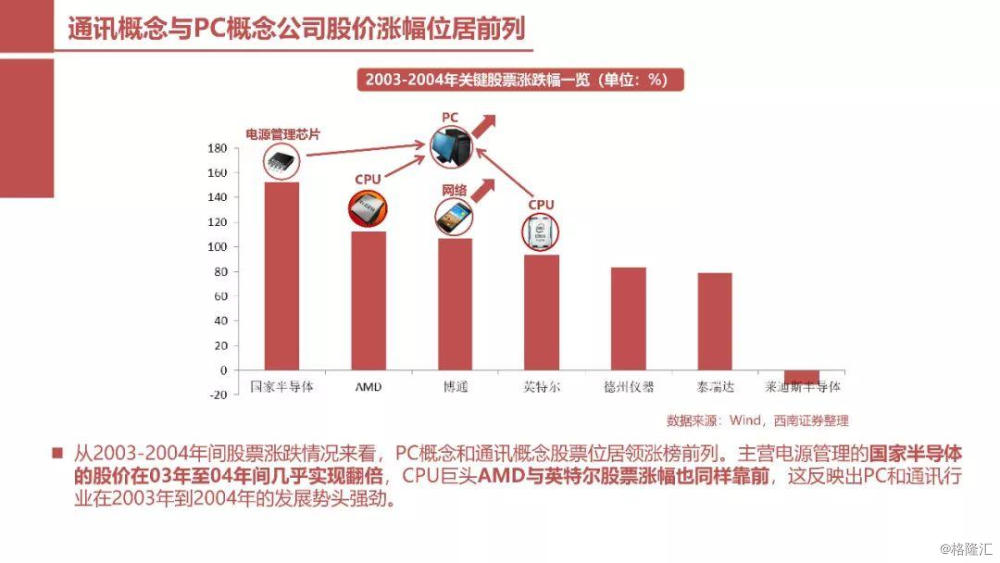

1)1993-2009年:PC时代

2)2010-2018年:移动互联时代

3)2019 - 未来 :AIoT时代(前5G和后5G)

2、产业格局东迁(进口替代)

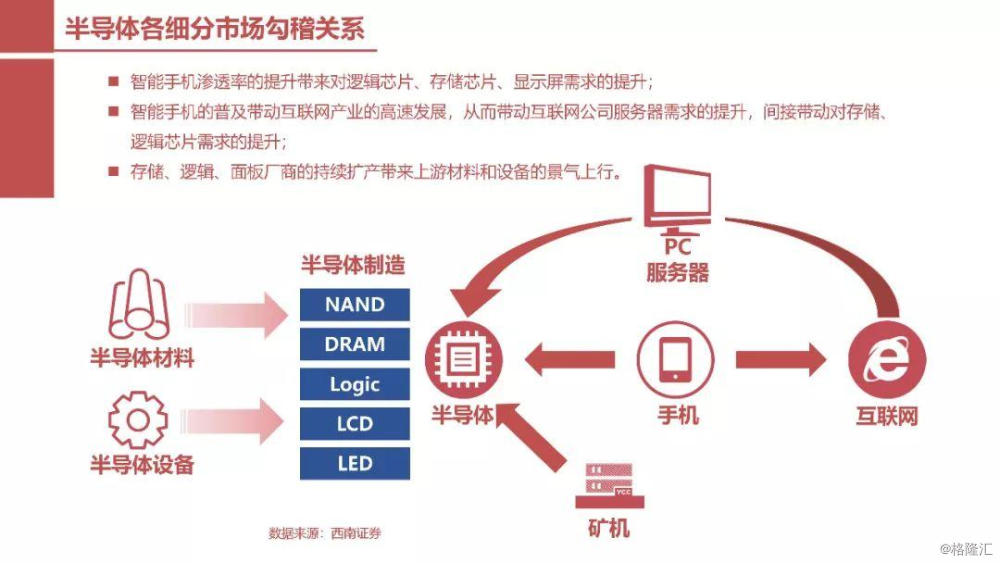

从PC->MI->AIoT的科技更替来看,背后的底层技术均是由芯片算力和通讯技术的不断提升,在此期间,全球科技巨头不断实现并购重组,同时商业模式也在不断演化,例如全球科技公司从IDM模式逐渐向Fabless+Foundry演化。

半导体产业从 美国 -> 日本 -> 韩国 -> 中国 产业趋势不可逆。

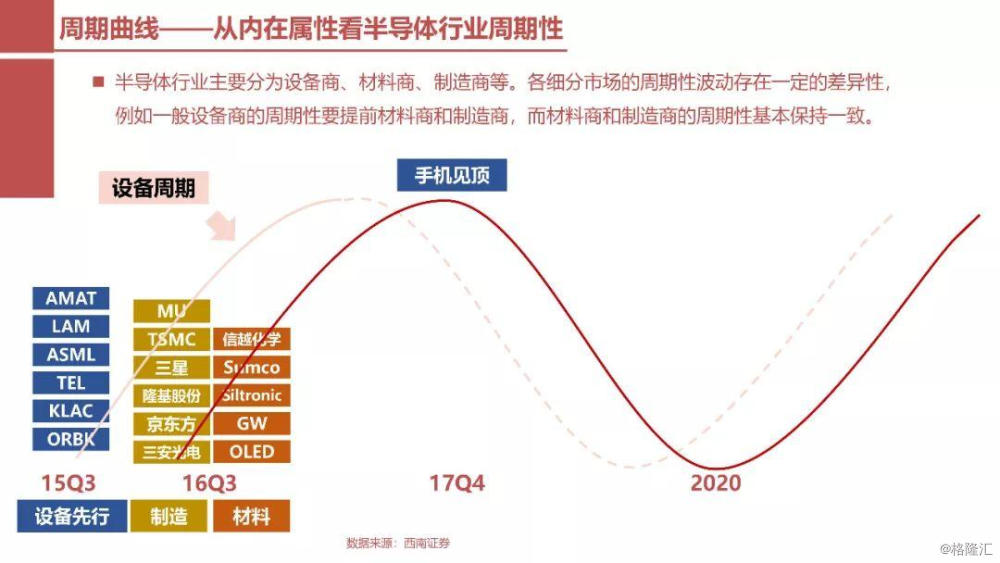

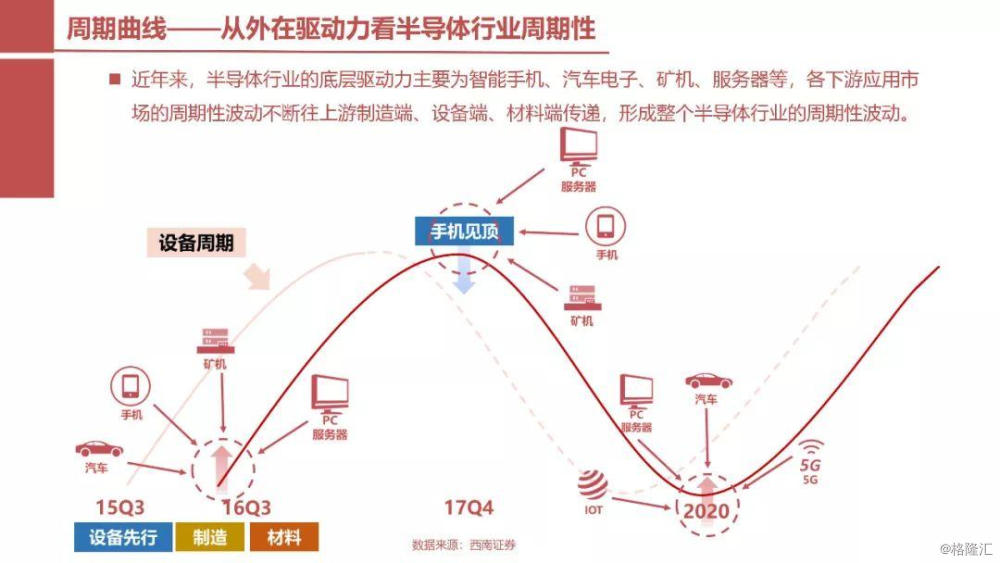

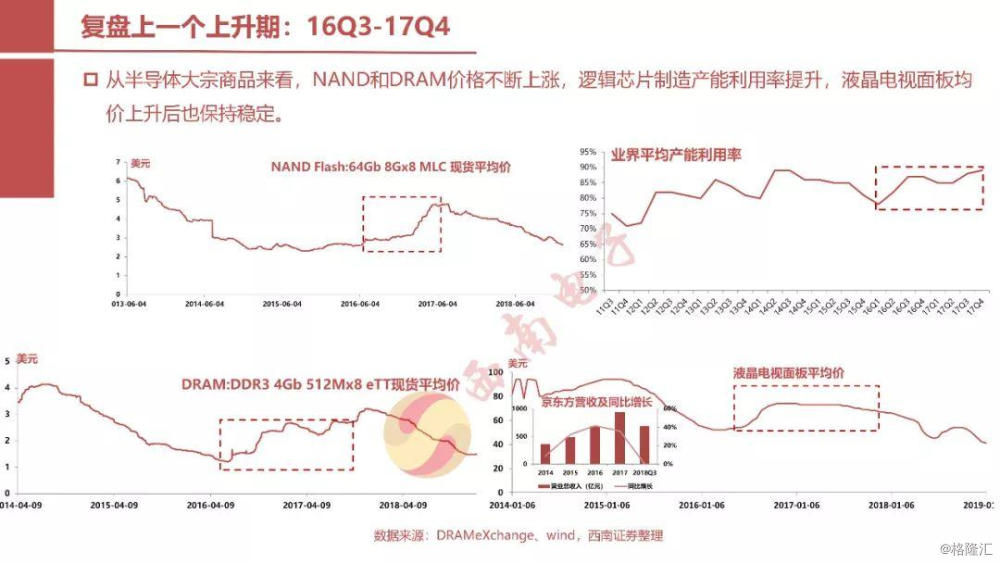

3、硅周期见底,启动新一轮增长

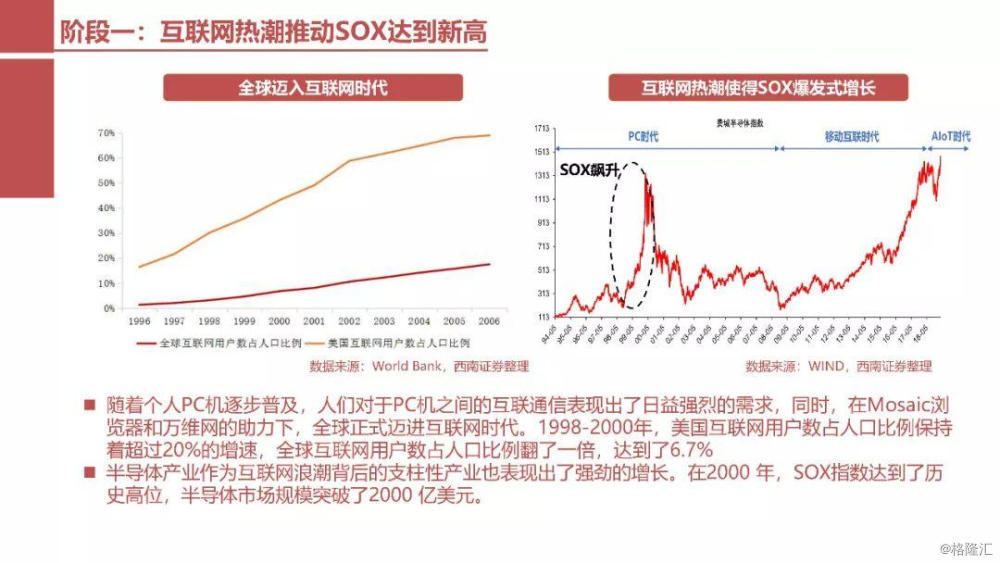

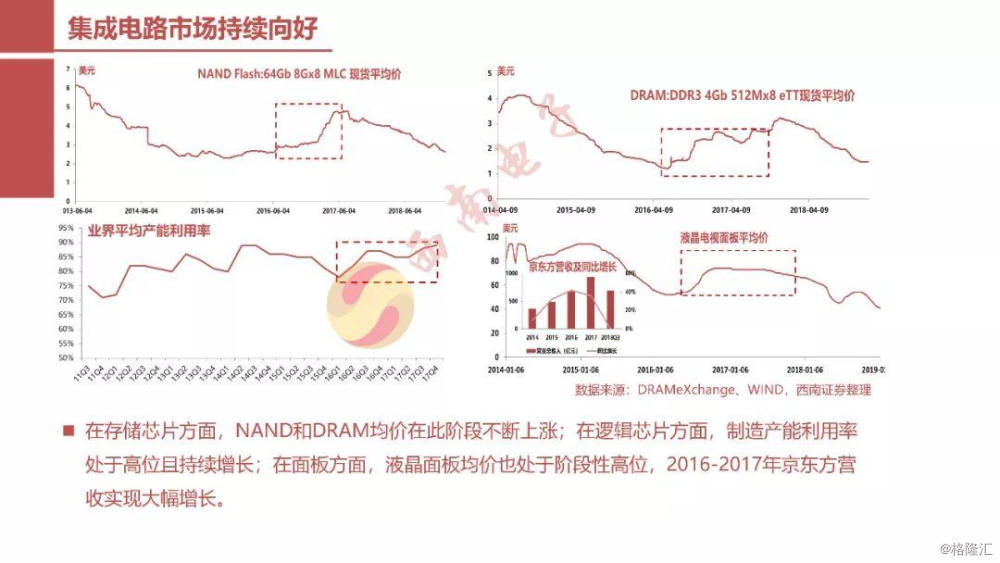

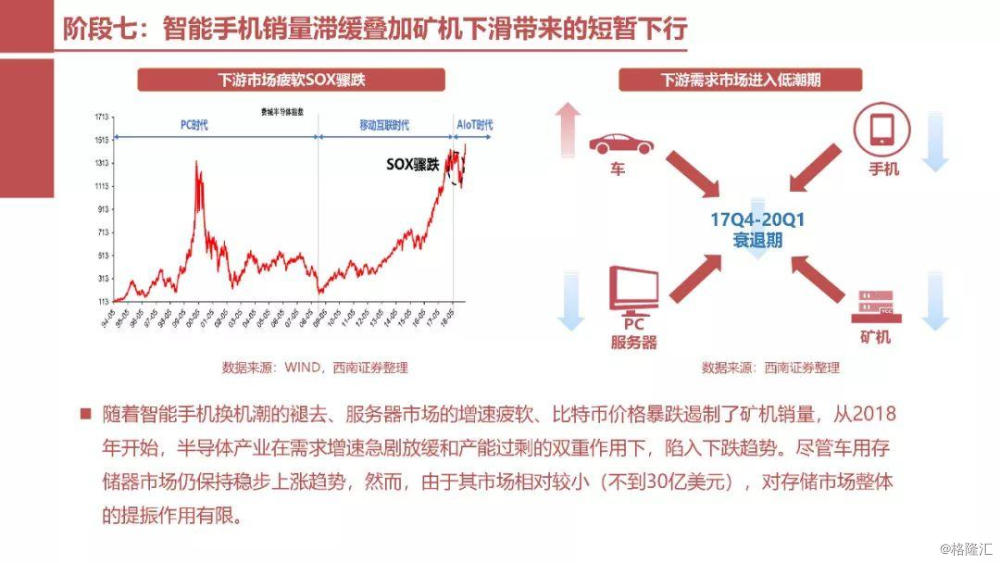

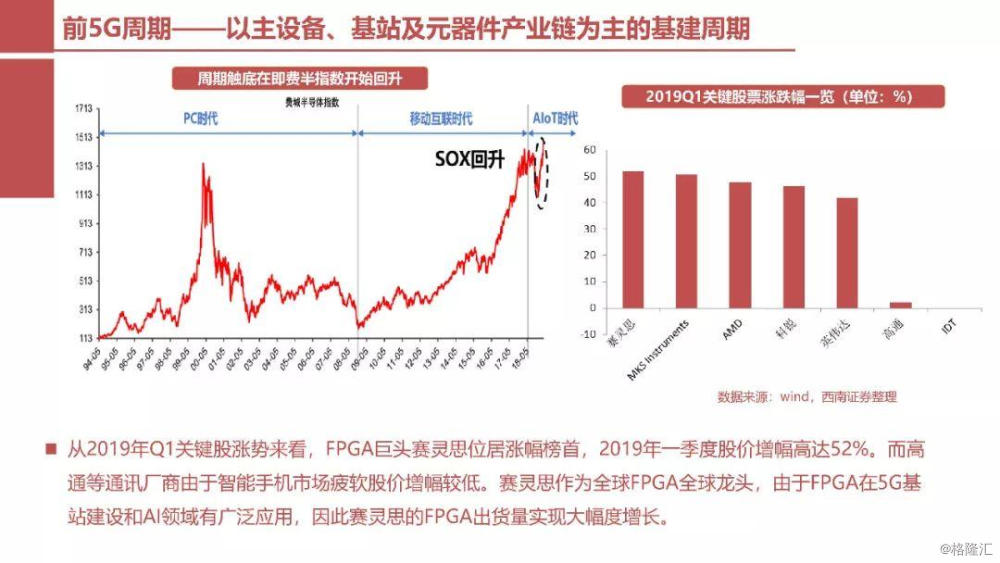

我们将费半指数26年来的走势划分为八个阶段,分别揭示了每个阶段背后的科技驱动因素以及领涨股情况。阶段一(1994~1999):PC互联网井喷阶段二(1999~2002):科网泡沫破灭阶段三(2003~2007):桌面电脑启动阶段四(2007~2008):金融危机暴跌阶段五(2008~2014):3G移动互联网启动阶段六(2015~2017):4G移动互联网爆发阶段七(2018~2018):创新真空+周期下行阶段八(2019~2025):5G前周期+5G后周期,全面爆发!当下!

新科技周期起点 + 半导体周期反转 + 进口替代,这也许才刚刚开始。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%