热门资讯> 正文

Tanger工厂直销中心:如果没有AFFO增长,10%的收益率就不安全

2019-09-05 14:26

- 沃达丰(VOD) 0

- 金德尔摩根公司(KMI) 0

- GE航天航空(GE) 0

SKT is yielding more than 10%, making it the highest yielding stock on the dividend champions list at the moment.

This beaten down stock could present income-oriented investors with a grand opportunity.

Yet, secular headwinds are resulting in negative AFFO growth and I worry about the sustainability of SKT\'s dividend moving forward.

Tanger Factory Outlet Centers (SKT) yields more than 10.1%. The company also has an annual dividend growth streak of 26 years. This makes SKT the highest-yielding stock on the Champions portion of the CCC list by a long shot.

With this in mind, it’s obvious why I’ve seen engagement go up on Tanger pieces as of late. It’s why subscribers and followers have asked me about Tanger’s prospects as a dividend growth investment. Who wouldn’t want to add a reliable, double-digit yield to their portfolio? Heck, you don’t even have to be interested in the DGI plan to get behind those types of annual returns.

Yet, that begs the question: is there such a thing as a reliable double-digit dividend yield? Answers are rarely black and white in the stock market. There are too many variables to consider for this to be the case. But unfortunately, more often than not, the answer is “No.”

It is incredibly rare to see a dividend champion trading with a 10%+ yield. Honestly, I don’t believe that I’ve ever seen that before. I certainly haven’t been doing this dividend growth thing as long as others, but I wouldn’t be surprised if this has never happened before. And this is why SKT has been such a hot topic in the dividend growth community as of late.

For a company to put together a 26-year annual dividend growth streak, they obviously have a recipe for success. Long term, sustained success like that doesn’t happen on accident. SKT’s dividend dates back to 1993. This means that Tanger has been able to increase its dividend through the dot-com boom/bust recession as well as the Great Recession in 2008/2009. SKT has a proven management team that not only knows how to build and operate a profitable REIT, but also how to maintain a healthy balance sheet, and be generous to shareholders.

The success of SKT’s management team was highlighted really well in this recent Bruce Miller piece that looks back at 20 years' worth of cash flow statements. Yet, even with this positive data in mind, fears surrounding the death of the shopping mall in the face of rising eCommerce competition. This negative sentiment has really hurt SKT shares as of late and the double-digit yields points towards the idea that the market no longer believes this company’s dividend payments are sustainable. Only time will tell if this negative sentiment is rational or not.

In the low rate environment that we’re currently living in, investors around the world are piling into U.S. treasuries and high quality equities to satiate their thirst for yield. This is why we’ve seen bond yields on the upper end of the curve fall so low in what appears to be otherwise, a very healthy economic environment domestically. When there is trillions of sovereign debt across the world trading with negative interest rates, it’s obvious that a reliable dividend yield would never be allowed to rise so high.

It’s true that there is no such thing as a bond alternative in the equity space. All dividends can be cut, no matter what sort of annual increase streak they currently hold. Dividend aristocrats/champions rarely cut their payments. Oftentimes, this would be a last resort sort of act for a management team because companies that have become well known for reliable dividend income would sell-off precipitously if that faith in the market was shattered. But, it’s certainly not impossible, which is why I wanted to take a closer look at SKT’s dividend today.

First and foremost, let’s take a look at the most recent data. I last covered SKT in an article on July 5th. Since then the company has posted another quarter’s worth of results and the market didn’t take well to the news. On July 5th, SKT stock was trading for $16/share. Since then, the stock has continued to trend downward and now sits in the $14 range. The stock is down some 12.5% in the last month and a half and it’s important for investors to decide whether or not this is a short-term overreaction or a response to the long term, secular headwinds that SKT (and other mall operators) continue to face.

CEO Steven Tanger began the Q2 conference call discussing his bullish outlook for the rest of the year. SKT is raising its full-year guidance for same center NOI, occupancy rate, and AFFO. All these of these metrics are extremely important for REITs and one would think that with increased guidance in areas like this, the stock would have popped on the results.

Throughout the conference call, Tanger’s management team highlighted the benefits of the outlet market. SKT continues to believe that incorporating the outlet option for consumers is important to the omni-channel system that many retailers are putting in place today. Tanger believes that the outlet center offers customers “social, experiential shopping.” We’ve seen that bullish trend drive TJX’s (TJX) outperformance in the physical retail space and it’s certainly one that investors can get behind. And, speaking of TJX, I was interested to hear management mention TJ Maxx, Marshalls, and Home Goods as new additions to the tenant roster.

TJX is certainly a high quality tenant and that should give investors peace of mind (because unlike some of SKT’s other tenants, TJX isn’t going bankrupt anytime soon). But, from a merchandise point of view, it does seem like a bit of an odd partnership because both brands sell discounted goods and I imagine that TJX stores could cannibalize sales from branded stores in the same shopping centers.

Management also makes the argument that consumers get instant gratification when buying something and receiving it on the same day, though I’m not buying that aspect of the outlet proposition because it’s nothing new in the retail space. Everyone knows that when they go to the store and buy something they’ll get it right away. I suppose this does result in “instant gratification” though ultimately, I think the reason that physical retail is struggling in the face of eCommerce competition is the consumer has shown a preference for the greater selection and convenience offered by digital shopping to the same-day aspect of shopping at physical retail.

Personally, I’d rather be sure that I got the best deal by price shopping online and waiting a day or two for shipping than to be sure that I’ll receive my wares right away. Obviously this is just one man’s opinion, but in general, I think the market has spoken loudly in this regard and I think it’s disingenuous for management to hype “instant gratification” as a bullish aspect of physical retail in a world where 1-day shipping is becoming the norm.

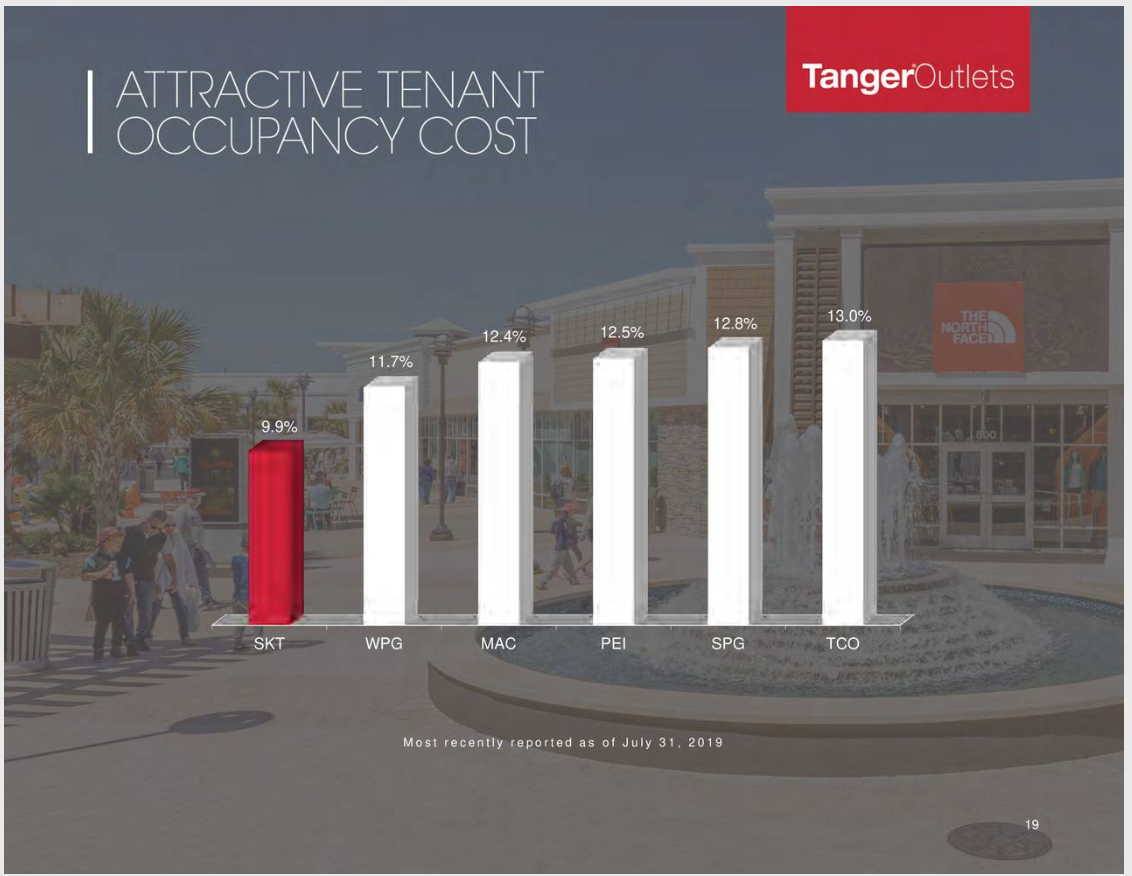

Moving from the consumer to the retailer, SKT management highlights the fact that outlet centers allow retailers to reap the benefits of lower customer acquisition cost (due to Tanger’s strong brand name in the space), higher margins, and lower cost of occupancy. Tanger continues to offer retailers the lowest cost of occupancy in the industry.

Source: Q2 CC Slide Show Presentation, page 19

Source: Q2 CC Slide Show Presentation, page 19

It’s this message that has resonated with brands looking to add a discount physical footprint over the years. With this in mind, to me, the increased occupancy rate was one of the most important metrics that management discussed in the Q2 results. As I noted in my July article, SKT’s occupancy rate has been trending down (slowly) since 2013 and the company was running the risk of dropping below the 95% occupancy rate for the first time in the last 25 years. Yet, the Q2 rate was 96%, up from 95% in 1Q19. Management noted that this is the highest occupancy rate of any mall REIT, showing that the value-based outlet mall market remains strong.

Prior to Q2, SKT’s full-year occupancy guidance was 94%-94.5%. Now, it’s 94.5% to 95.25%. This guidance increase is nice to hear, but it’s worth noting that the mid-point here is still less than 95%, which would mean that the multi-year occupancy downtrend brought on by the rise of eCommerce remains intact.

Source: Q2 CC Slide Show Presentation, page 17

Source: Q2 CC Slide Show Presentation, page 17

And not only did occupancy rate take a step in the right direction during Q2, sales per square foot did as well. After dipping in 2017 and 2018, SKT’s June 2019 results were back up at the peak levels previously seen in 2015. This is a bullish sign and I suspect this average can continue to improve as SKT deals with laggards in its tenant portfolio.

Source: Q2 CC Slide Show Presentation, page 16

Source: Q2 CC Slide Show Presentation, page 16

Earlier in the article, I mentioned bankrupt tenants and here’s what management had to say about this recent trend:

Dressbarn has been the biggest negative headline in this regard for SKT recently. Dressbarn has 22 stores in SKT outlet centers, accounting for $177,000 square feet. These stores account for ~1.7% of Tanger’s annualized base rent. SKT expects all of these stores to close at the year’s end. Dressbarn was expected to generate ~$6.8m in revenues for SKT in 2020 and that likely won’t be happening now. Yet, while this is a bit of a headwind for the company moving forward, it’s worth mentioning that Dressbarn’s sales per square foot was only $140 so assuming that SKT is able to fill these locations with a higher quality retailer, it should help the company continue to increase its sales per square foot averages moving forward.

Overall, management said that it expects lease renewal rates to be in the mid-70% range for the year. Obviously, this is lower than investors would like to see, but that includes bankruptcies.

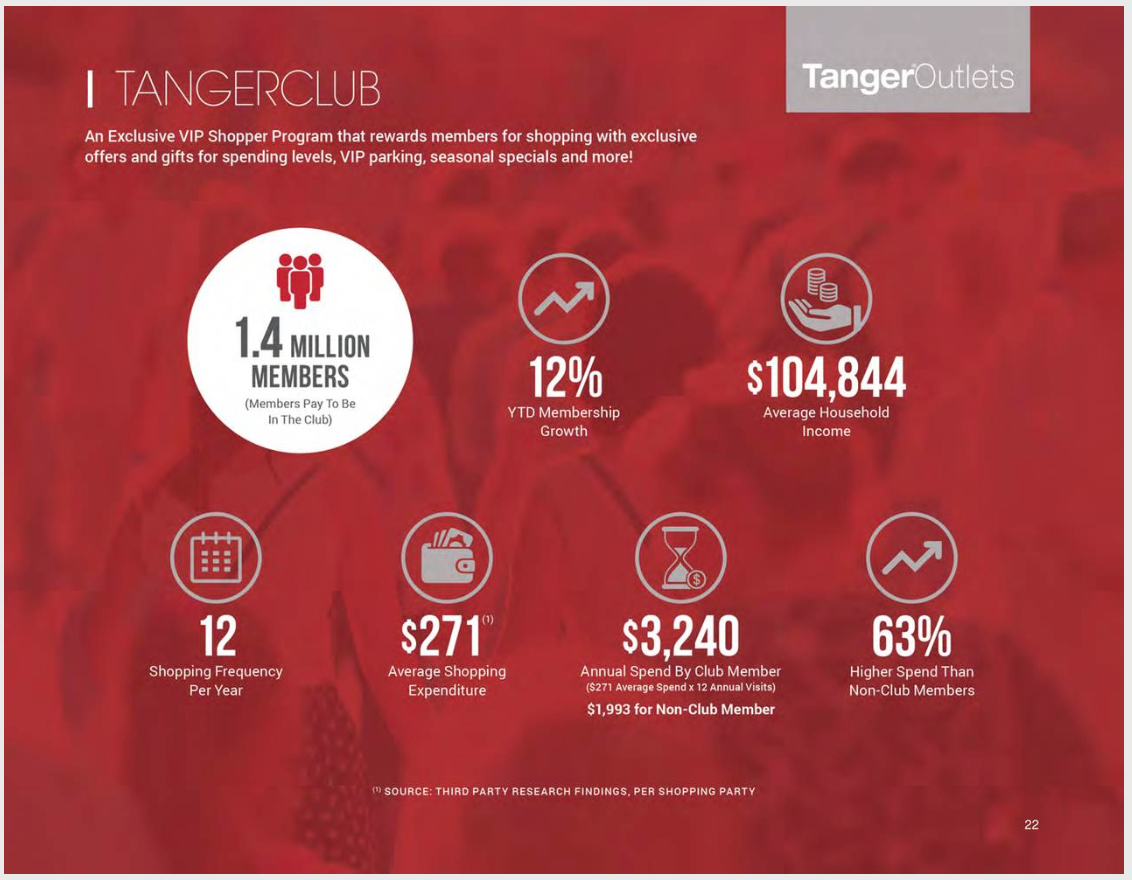

And lastly, I want to highlight the continued double-digit growth of the Tanger Club, the company’s loyalty program. Membership growth was up 12% y/y at the end of Q2. As I mentioned in my prior article, Tanger Club members not only visit outlets more, but they spend significantly more than non-club members.

Source: Q2 CC Slide Show Presentation, page 22

Source: Q2 CC Slide Show Presentation, page 22

I’m with management, Q2 was pretty solid. But, a quarter doesn’t make a trend though and I’m going to see more data like this before I’m convinced that SKT’s business model can overcome the secular issues that physical retailers (and mall operators especially) are facing today. SKT appears to be doing well, but it’s clear that many of its largest tenants are struggling and this remains a concern for shareholders. And, with tariff levels increasing as we head towards the end of the year remains a looming headwind for SKT and retail in general.

But, as I said before, the primary reason that I wanted to write this piece was to analyze the 10% dividend yield and its safety/sustainability moving forward.

During Q2, SKT raised full-year AFFO guidance to a range of $2.25-%2.31. Raised guidance is great, right? So is beating expectations. Analysts were expecting $2.23. Yet, when the outlook is so negative expectations can be a very low bar to clear. The $2.28 mid-point here still represents high single-digit negative growth compared to 2018’s full-year AFFO result of $2.48.

SKT’s annual dividend is $1.42/share. Using the midpoint of the 2019 AFFO guidance, SKT’s AFFO forward-looking payout ratio is currently 62%. This ratio is up slightly from the 2018 levels. SKT recently increased its dividend by 1.4% (which is a big problem for me, being that the growth rate is below the rate of inflation). Prior to that increase, the annual dividend was $1.40/share and using 2018’s $2.48 AFFO total, we see a prior payout ratio of ~56%.

It’s this negative AFFO growth and the increasing payout ratio that give me concerns about SKT’s ability to continue to raise its dividend first and foremost, and eventually (if this trend doesn’t stop soon) maintain its current payment. In the Q2 CC, CFO, Jim Williams, touched on SKT’s high payout ratio, saying:

I know that many investors take solace in this figure. Yet, I think it’s important to note that while a ~70% funds-available-for-distribution ratio is acceptable in the present, that figure bears little significance if the company cannot grow its bottom line results. In other words, shrinking funds from operations will inevitably eat into this ratio over time. If management tries to maintain its streak of annual dividend increases in the face of these AFFO growth issues, then SKY will be burning the candle from both ends, so to speak.

The negative AFFO growth also negatively impacts dividend safety from a different angle. Lower cash flow levels mean that SKT has to dedicate a higher percentage of FCF towards paying down debt. It prohibits the company from using such cash flows to buy back shares at these beaten down levels. Rather than paraphrase him, I’ll simply refer you to a recent article that Julian Lin wrote on SKT.

The last two segments of his piece, sub-titled, “Stop Looking At The Payout Ratio” and “The Downside Catalyst And Verdict” break down the FAD versus debt issues in great detail and I think Lin's piece is definitely worth a read by anyone who’s considering adding SKT shares to their portfolio at these levels.

Generally speaking, I think it’s a good idea to ignore macro news and focus in on individual company fundamentals. Oftentimes, that’s what allows me to buy beaten down stocks and pick up attractive values. Being a contrarian pays off, though I’ve learned not to stick out my neck and attempt to fight upstream against secular forces.

That’s exactly what my heart is telling me to do when it comes to SKT here trading at multi-year lows and offering a dividend yield that is ~155% above its 5-year average yield of 3.93%. But if I’m being honest with myself, I can’t overlook the headwinds that physical retail names and mall operators face. These secular trends are just too strong to ignore and although I admit that SKT’s Q2 numbers were acceptable, I’m not willing to step to the plate and buy these shares no matter how cheap they appear to me.

I take a lot of pride in the reliability and predictability of the passive income that my portfolio generates. Dividend safety and capital preservation have always been a couple of my highest priorities. I’m always intrigued when I see opportunities like the one that SKT presents in the present, though generally speaking, I take the conservative road rather than chasing yield.

In nearly 8 years of portfolio management, I’ve only ever experienced one dividend cut. I’ve sniffed out a few (General Electric (GE) and Kinder Morgan (KMI) were a couple of companies that I sold prior to recent cuts). Last year, I also wrote articles highlighting dividend safety concerns for Buckeye Partners (BPL) and Vodafone (VOD), both of which cut their dividends not long after I shared my concerns. I’m certainly no soothsayer, yet when it comes to sustainable dividends, the proof is always in the pudding. Dividend safety is always based upon the underlying fundamentals of a company and while there is a ton of subjectivity in the markets, these figures are set in stone.

The only time I broke my portfolio’s rules and exposed myself to a company with outsized dividend risk was in October of 2017 with CBL & Associates (CBL). I bought a very small position (0.375% of my portfolio) because of the very high yield and extraordinarily cheap valuation that CBL had at the time. When I made the purchase, I made it clear that CBL was not being viewed as a DGI investment, but instead, a speculative bet with a very high yield kicker. Yet, regardless of which area of my portfolio I pictured the stock in, the reality is, I still experienced a dividend cut. I sold CBL shortly thereafter, locking in ~27% losses. Thankfully, I stayed disciplined to my asset allocation rules when it comes to speculative positions like that because it was a terrible trade. But, I learned a lesson or two along the way and I don’t plan on repeating that process with SKT.

I do want to make it clear that, while they operate in a similar industry, I think that SKT is a much higher quality company than CBL and definitely shouldn’t be viewed as an apples to apples comparison. But, I always talk about how important it is to learn from one’s mistakes in the market (this was essentially the subject of this piece that I published last week), so while I’m not saying that I’d never invest in a mall REIT again, I do know that I got greedy once and I’m not going to let that happen again.

When it comes to SKY and its 10.1% yield, I’m content to sit on the sidelines and watch how this story plays out without exposure to the stock. Although I’m not a buyer, I think that SKT could end up being a real winner for investors buying down here in the $14 range. If the stock returns to AFFO growth, it would solve a handful of major issues that the company is facing and I’m sure that the stock’s multiples would expand rapidly in response. This would likely result in strong, double-digit capital gains on top of the double-digit yield on cost being locked in at these levels.

That’s certainly an appealing opportunity, though the conservative income-oriented investor in me that focused primarily on reliable income and dividend growth simply can’t place that bet. Really, this situation comes down to one’s outlook on the mall industry and their risk appetite when hoping to capitalize on deep value plays. I’ll be rooting for the company and all investors who have been willing to expose themselves to SKY stock, but since AFFO growth concerns remain, I’m going to stick to the conclusion that I came to about a month and a half ago when I last wrote about SKT. Here’s how I ended that piece:

And ultimately, I concluded:

I/we have no positions in any stocks mentioned, and no plans to initiate any positions within the next 72 hours.

I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.

推荐文章

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈