热门资讯> 正文

“优等生”蒙牛大跌:40亿卖掉君乐宝 双千计划或泡汤

2019-08-29 17:21

新浪港股讯 8月29日消息,蒙牛乳业昨日公布业绩,净利大幅增长33%,但公司股价却一度大跌8%,领跌所有蓝筹股。截至收盘,蒙牛跌5.83%,报价31.5港元,市值蒸发77亿港元。前有小米业绩超预期大跌,后有周黑鸭净利下滑32%大涨,最近的港股到底怎么了,此次的蒙牛又为何业绩大好股价大跌呢?

业绩是否“优等生”,为何大跌?

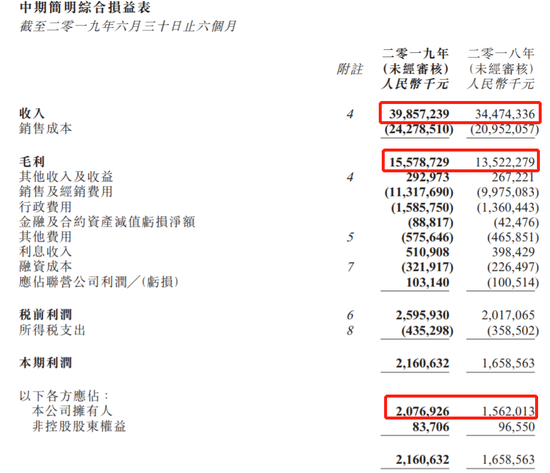

1)淡出的从业绩来看,2019年上半年,公司收入398.572亿元,同比增长15.6%;公司拥有人应占净利润为20.769亿元,同比增长33.0%。这无论从营收还是净利业绩都是不错的,大摩也表示这个业绩大致符合该行预期。

2)公司成本控制存在问题,净利水平低。根据公司财报,2019年中期公司销售成本242.79亿,同比增长15.88%,成本增长略超营收增长,导致公司毛利率为39.3%,同比下降0.14%;公司营销费用大增13.46%,融资成本更是骤增42%,极大的削弱了公司的净利水平。今年中期公司实现净利率5.42%,虽然同步增加,但净利水平仍然只占伊利的64.5%(伊利净利水平长年在8-10%左右,中期净利率为8.4%)

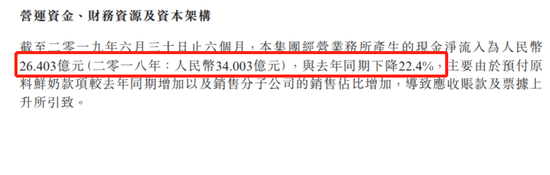

3)公司现金流状况进一步恶化。根据公司半年报,公司现金及现金等价物大幅减少,从2018年中期的72.98亿大幅减少35.17%至目前的47.31亿元。公司经营性现金流大幅减少22.4%至26.4亿。公司表示:主要由于预付原料鲜奶款项较去年同期增加以及销售分子公司的销售占比增加,导致应收账款及票据上升所引致。

资产负债率却不断攀升。公司负债已经从2016年中期的47.82%上升了10个百分点,来到2019年中期的57.06%。

4)公司管理层频繁变动,带来蒙牛投资的不确定性。2019年,半年时间蒙牛已三次更换董事长。2016年,中粮集团副总裁兼战略部总监马建平接任蒙牛董事长,2019年1月7日,马建平卸任,转由中粮集团总裁于旭波出任蒙牛董事长。不过,上任仅3个多月于旭波在4月29日辞任,陈朗接手董事长一职。

不仅如此,2016年9月15日,时任蒙牛乳业总裁的孙伊萍突然宣布辞职,由时任蒙牛旗下雅士利总裁的卢敏放接任,2017年,卢敏放公开提出蒙牛到2020年要实现销售收入和市值规模的双千亿目标。不过,最近市场又传出卢敏放可能要辞职。

今日在蒙牛业绩会上,有媒体问:最近市场有些烟雾弹,卢总任期完了会卸任,是否如此呢?卢敏放对此回应称:我不知道这是哪里来的消息,可能前端时间家里有事请了点假,现在做CEO真难啊,请假都不让我请。

5)蒙牛卖掉君乐宝也进一步打压了投资氛围。中泰国际策略分析师颜招骏表示:君乐宝过去为蒙牛带来重要贡献,如2018年蒙牛奶粉业务48.9%的增速中,君乐宝贡献了68.2%。未来君乐宝被出售后不再并表,这笔交易为公司带来40多亿元的现金资产,投资人都关注公司未来的发展动向。

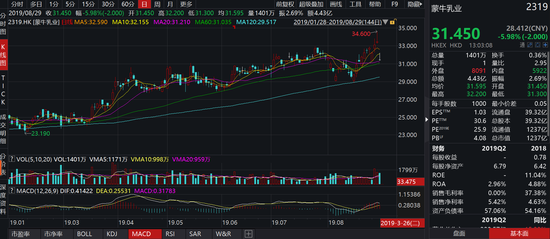

公司出现业绩见光死,自然和公司股价前期不断创出历史新高有关系。在公司昨日公布业绩前,公司股价最高见34.6港元,较年初暴涨30%,市值净增加408亿港元。资金存在高位抛售压力。

根据公司8月份沽空数据,公司沽空率一直居高不下。最近一周公司沽空率一直处于30左右,昨日沽空率再度从17%飙升至27%,沽空股数增至400万股。

颜招骏表示:这也是趁好消息回吐机会较大,股价自8月15日至8月28日以来累计最多上升了20.1%,而同期恒指只涨了3.7%,蒙牛股价明显跑出,投资者趁消息兑现后获利。股价目前对应2019年预测PE为28.8倍,接近五年高位,我认为稍为调整属于正常行为。

40.11亿卖掉君乐宝,“双千计划”或提前泡汤

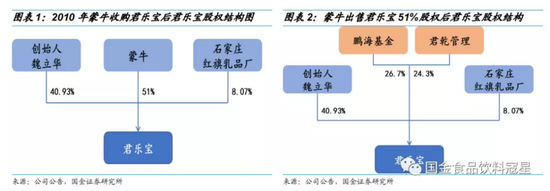

君乐宝的出售,进一步给公司业绩蒙上了一层阴影。2019年7月1日,蒙牛乳业公告称,蒙牛乳业已和鹏海基金及君乾管理订立股份转让协议,拟以总价为40.11亿元人民币的价格出售所持石家庄君乐宝乳业有限公司51%的股份,交易完成后,蒙牛不再是君乐宝的股东。目前属于公司的待处置资产项目。

君乐宝成立于1996年,是华北地区最大的酸奶生产商,2010年11月蒙牛乳业以4.692亿元的价格收购石家庄君乐宝51%的股权,成为君乐宝的最大股东。

在纳入蒙牛的9年时间,君乐宝营收也从12.6亿(2009年营收)增加到目前的94亿(蒙牛2018年年报),而君乐宝也弥补了蒙牛低温酸奶和奶粉的不足。数据显示:2018年蒙牛奶粉业务48.9%的增速中,君乐宝贡献了68.2%,被蒙牛寄予厚望的雅士利也才贡献了33.6%;而在低温奶上,君乐宝则为蒙牛每年贡献三成多的营收。

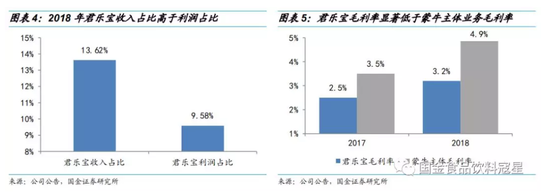

不仅如此,君乐宝2018年为公司贡献了13.6%的收入和金10%的利润,出售之后业绩将承压。国金食饮表示:据蒙牛电话说明会上管理层披露,2018年君乐宝报表端对蒙牛的收入贡献约为94亿元,占蒙牛2018年营业收入13.62%。公告显示,君乐宝2018年贡献税后净利润约3.07亿元,约占蒙牛税后利润32.04亿元的9.58%。

中泰国际策略分析师颜招骏表示:整体业绩胜市场预期,但市场关注原奶价格上升对毛利率的影响,这方面略逊市场预期。君乐宝过去为蒙牛带来重要贡献,如2018年蒙牛奶粉业务48.9%的增速中,君乐宝贡献了68.2%。未来君乐宝被出售后不再并表,这笔交易为公司带来40多亿元的现金资产,投资人都关注公司未来的发展动向。

国金食饮:考虑到2019年四季度之后君乐宝业绩不再并表,预计对蒙牛奶粉、酸奶、乳饮料等品类收入造成一定的影响,但由于主体业务经营不受影响,至2021年蒙牛将恢复正增长,同时毛利率、净利率也将会迎来改善。不过,根据国金食饮测算,预计蒙牛2019/2020/2021年分别实现营业收入753.37亿元/743.35亿元/825.02亿元,分别同比增长9.2%、-1.3%、11%。

也就是说,若按照国金预测,蒙牛在2017年提出的“双千亿”目标将无法实现。虽然公司市值已经突破1000亿。但是公司2018年营收只有690亿,即使不剥离君乐宝,即使今年按照上半年同等增速15.6%,2020年营收也只能录得922亿。如果将君乐宝剥离,公司距离1000亿营收目标差距将进一步拉大。颜招骏表示:在卖出君乐宝后,看来公司在2020年收入1000亿元大计要泡汤了,除非公司再收购,但这个可能性极少。

为何卖掉君乐宝?

根据上文分析,君乐宝为公司贡献了13.6%的营收,近10%的利润,弥补了蒙牛低温酸奶和奶粉的不足,那么为何蒙牛还要卖掉君乐宝呢?

颜招骏表示:公司缺乏资金,蒙牛要套现拿钱需求。公司今年与可口可乐等签了一份30亿美元的赞助,未来公司在资金压力增加;而且公司在7月18日又发了一举笔5亿美元的债。

从利润角度来说,国金认为剥离君乐宝可以提高公司毛利和净利水平。国金表示:考虑到2019年四季度之后君乐宝业绩不再并表,预计对蒙牛奶粉、酸奶、乳饮料等品类收入造成一定的影响,但由于主体业务经营不受影响,至2021年蒙牛将恢复正增长,同时毛利率、净利率也将会迎来改善。

根据图表五,从净利率角度来看,君乐宝在2017和2018年的净利率分别为2.5%和3.2%,均低于蒙牛主体业务净利率。若以2018年蒙牛数据为基础,剥离君乐宝的影响之后,净利率将由原本的4.64%提升0.22%至4.86%。因此,短期内蒙牛收入端会有下降,但利润端并不会有显著变化,净利率反而会有所提升。

从成本角度我们发现,据蒙牛电话说明会上管理层透露,2018年君乐宝消耗了蒙牛总资本性支出的1/3,同时耗费了较高的研发支出。前文我们分析发现,公司目前负债率攀升,营销费用和销售开支不断增加,现金流恶化条件下,公司亟需补足现金流,优化资产负债结构,为下一步并购、营销开支提供资金支持。本次出售君乐宝股权蒙牛共获得现金45.80亿元,其中40.11亿元为交易对价,5.68亿元为蒙牛获君乐宝分红派息。

投资银行瑞银华宝此前发表报告指出,蒙牛高层计划利用出售君乐宝所得现金于潜在并购交易,目标为提高公司核心类别的竞争力,即高级牛奶、婴儿配方奶粉和奶酪。并指蒙牛管理层预计,君乐宝出售将于今年第三季末完成。

国金食饮表示:君乐宝与蒙牛始终互相独立运作,本次出售不会影响蒙牛主体业务运营。虽短期来看收入端受到一定影响,但长期来看,君乐宝会得到更为独立的发展,蒙牛也将专注高端实现利润端的持续修复。

小结:

蒙牛此前股价大幅跑赢恒指,资金有趁业绩获利抛售的需求;而公司现金流恶化、负债率攀升,尤其君乐宝的出售打压了投资气氛。由于君乐宝贡献了13.6%的营收却只带来不到10%的净利润,毛利偏低、支出偏高以及蒙牛内在资金的需求,公司选择出售君乐宝。这也在某种程度上提前宣布了公司“双千”计划的失败,此后,公司将更加专注高端,君乐宝的出售对公司短期营收有一定影响,长期或迎来毛利率、净利率的逐渐改善。(文/上市公司研究院 金石)

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号