热门资讯> 正文

中国市场成最大变数 模仿瑞幸的星巴克正寻求破局

2019-07-26 14:06

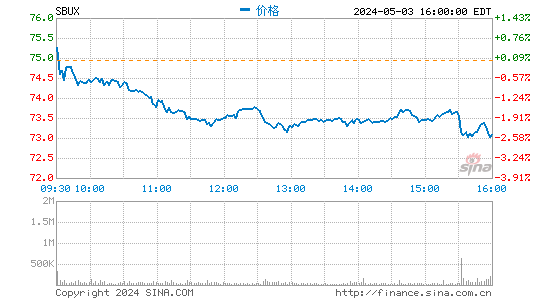

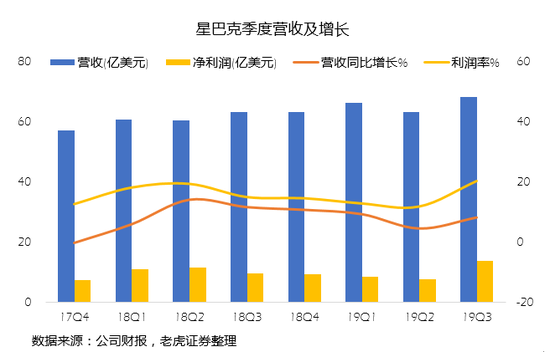

全球最大的咖啡连锁店星巴克于7月25日盘后公布2019年第三财季的财报,公司营收68.2亿美元,同比增长8.1%,高于市场预期的66.7亿美元,GAAP每股盈利1.12美元,高于预期0.42美元。

咖啡饮品是非常成熟的市场

本季,北美地区的同店营收增长7%,高于市场预期的4.3%,也属于交易单价和交易数量同时增长的量价齐升。

而欧非中东洲方面,则更平稳一些,在沉寂了几个季度之后,本季又有3%的同店增长,远远好于预期的0.9%,与这些地区近乎停滞的消费指数息息相关,不过营收却有所下降,主要是公司在法国、荷兰等国家调增运营策略。同时,这些地区本来就有不少本地品牌的咖啡店,虽然规模上不能与星巴克相比,但是个性化十足,满足不同消费者的需求。

“唯快不破”的数字化变革

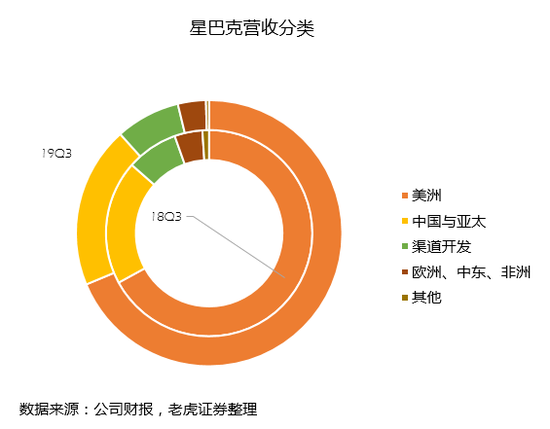

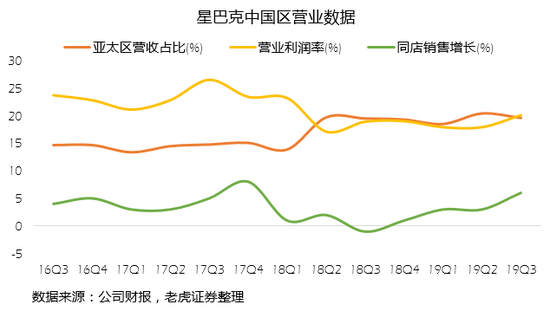

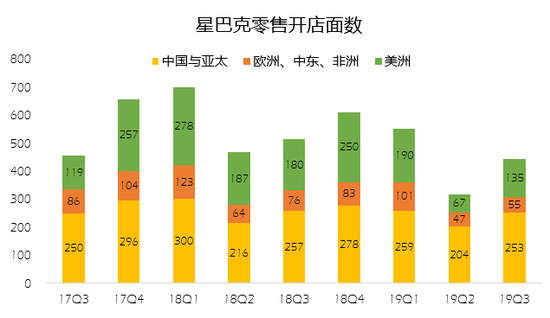

要说星巴克最大的变数,就是在中国。本季中国和亚太区的营收13.4亿美元,同比增长8.8%,同店营收增长5%;单中国区的营收7.3亿美元,同比增长10%,同店营收增长6%,重回增长趋势。

中国市场的竞争,很多投资者都会联想到“瑞幸咖啡”。其实,两者本身存在根本性不同。星巴克的本质是“咖啡店”(Café),对应“第三空间”的立店理念;瑞幸的本质是“咖饮”(Coffee Drink),普及饮品本身。因为“咖啡”这种产品的交集,才让互相在商业模式上互相取经。

星巴克的品牌经营是瑞幸模仿的标杆,而瑞幸的”科技特征“正成为星巴克在中国市场从上而下运营的模仿对象。星巴克的管理层正致力于扩大其送货服务,发展数字关系,并加强其店内体验。

在今年5月推出在线点单、到店取服务,星巴克开始将“数字创新”放在与“星巴克零售”同等重要的位置。7月12日,星巴克“啡快概念店”的新模式门店正式在北京推出,隔得不远的就是一家瑞幸门店。“青”出于“蓝”的星巴克,未来可能有更多的“啡快概念店”,这将与之前的“第三空间”大不相同,以此满足不同场景下的消费行为。

在北美,星巴克也将于另一刚上市的独角兽Uber合作,预计在2020年初之前在全美推出外卖服务。

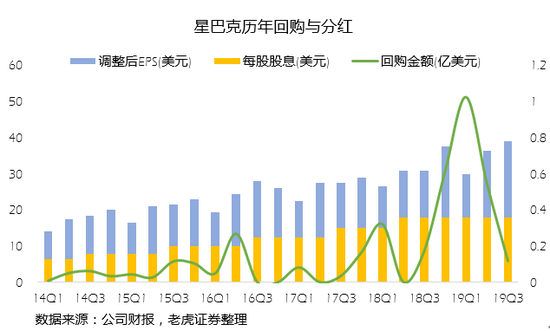

分红和回购下的继续走高

消费类企业金融危机以来的增长虽没有科技类企业那么快,但星巴克也是凭硬实力扩张的同时,获得市场认可,近一年来的股价近乎翻倍。

公司本身良好的财务状况也是给提高股息和增加回购良好的环境。2019年上半年星巴克进行了较大的回购,流通股已从去年的14.1亿股下降到12.4亿股,也因此,每股收益获得了不错的提升。

对于一家贴近技术的传统消费企业来说,星巴克本没必要对自己那么狠,毕竟对成熟的企业来说,“不犯大错”是关键。 而在星巴克眼中,“不被落下”才是更高的要求,在不断求变中,星巴克也开始找到了自己的节奏。

推荐文章

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元