热门资讯> 正文

Twilio一年股价暴涨125%,高增长率背后竟都是假象?

2019-06-21 04:06

摘要

Twilio的股价最近一直在上涨,在过去的12个月里上涨了125%。然而在深入分析后,一些令人不安的见解浮出水面,这是只股票需要避免。

01

客户参与的未来?

本文以Paulo Santos的出色工作为基础。

Twilio向投资者传达的信息是,它是一个基于云计算的客户参与平台。Twilio 不希望投资者考虑的是,比如它到底是做什么的?

尽管个人消费者更喜欢使用Facebook的WhatsApp等数据服务,但一些公司依赖短信来发送通知,比如Airbnb。

事实上,Twilio确实是短信和语音通话的经销商,在其美国证券交易委员会的文件中,Twilio披露,拖累其盈利能力的主要因素是向网络服务提供商支付的费用。

02

增长在哪里?

这是Twilio管理层希望分析师和投资者考虑的图表。

Twilio不希望投资者考虑的是,这种增长实际上来自哪里?下表基本上回答了这个问题。

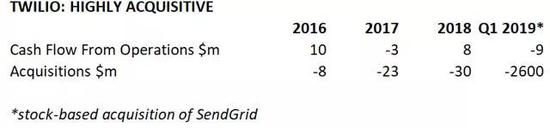

Twilio希望股东认为它的增长是有机的。事实并非如此。Twilio希望投资者将该公司视为一个快速增长的轻资产企业。然而,它的增长是由高价的收购来维持的。

此外,Twilio将自己描述为一个独特的软件即服务(SAAS)平台,但它不是。企业可以通过订阅服务(如Amazon的AWS)提前付费访问其基础设施,而Twilio不是这样的。相反,公司只根据 Twilio 产品的使用情况支付费用。

Twilio也对披露其潜在的收入驱动因素守口如瓶。举个例子,在其2019年第一季度的收益电话会议上,在收购SendGrid之后,Twilio首席财务官Khozema Shipchandler对SendGrid的业绩闪避。在很大程度上,使投资者相信Twilio的增长是有机的。

03

Twilio是高度资本密集

更重要的是,读者不应该对 Twilio 的全年非公认会计原则指导下的500万美元到800万美元的运营收入支付任何权重,因为这个数字不包括大量的运营成本,比如与股票薪酬相关的工资税。

相反,投资者应该把注意力集中在一个事实上,暮光的收入线增长越多,其GAAP净收入变得越大。另外,与许多估值数十亿美元的高增长软件公司不同,Twilio 的运营现金流通过公司不断的成本资本化而得到大幅提升。

04

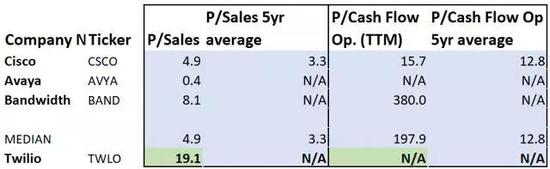

估价-超越完美的定价

即使Twilio的收入以极高的利润率转化为现金流,但投资者仍应质疑,当股东支付接近其收入20倍的薪酬时,该公司是否还有任何盈利空间。

然而,正如我们所看到的,Twilio的商业模式面临着过时的风险。但它的生长主要是无机的。更复杂的问题是,Twilio并不羞于稀释股东权益。例如,Twilio2017年平均发行了9100万股。Twilio 预计在2019年完成大约1.41亿股,或者在短短两年内使股东的稀释率提高55% 。

05

底线

尽管个人消费者对传统语音和短信的使用在过去几年有所减少。大型企业仍然对这项技术有一些用途。然而,Twilio的业务运行的风险变成过时比投资者意识到的更快。

最终,投资者相信他们可能会从进一步的上涨潜力中受益,同时支付大约180亿美元的市值收购 Twilio,这可能是一个非常负面的意外。

本文作者:Michael Wiggins De Oliveira,美股研究社(公众号:meigushe)

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹