热门资讯> 正文

美联储加息周期后的首度降息意味着什么?

2019-06-05 19:25

本周二的讲话中,美联储主席鲍威尔一句“会采取适当的行动去维持经济扩张”让市场相当振奋。但此时摆在市场面前的,是一个令人伤心的历史规律。

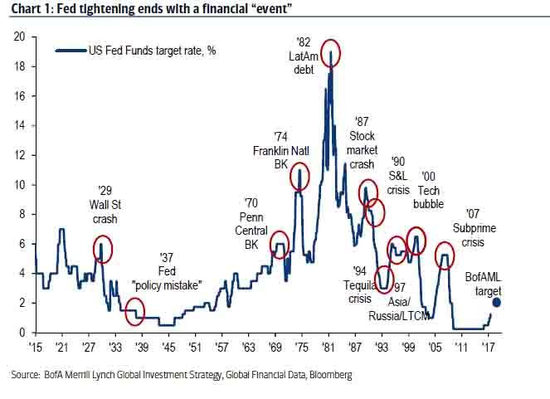

美国银行分析师在最近发布的一份研究报告中指出了一个具有现实意义的现象:过往的每一轮的加息周期似乎都会以一次重要的“金融市场事件”作为结束,而值得注意的是,最近三次衰退均发生在加息周期结束,开始降息后的三个月内。

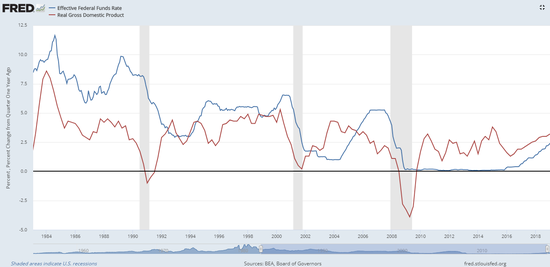

根据圣路易斯联储汇编的数据,经济衰退略微滞后于加息结束的规律大致也是如此。

根据此前摩根大通和巴克莱的预测,美联储有望在今年9月开始降息,也就是说,最早在2020年1月,美国可能就会面临经济衰退。

太平洋投资管理公司(PIMCO)也史无前例地提出,如果美联储失去了对市场的控制,那么经济衰退一触即发,这将对全球市场和经济产生毁灭性的后果。

美银美林首席投资策略师Michael Hartnett表示,未来一段时间值得关注的经济数据包括即将于今日晚些时候公布的ISM新订单指数,以及本周五即将公布的非农就业数据,若前者低于荣枯线,或后者低于10万人,这可能构成经济衰退的警报。

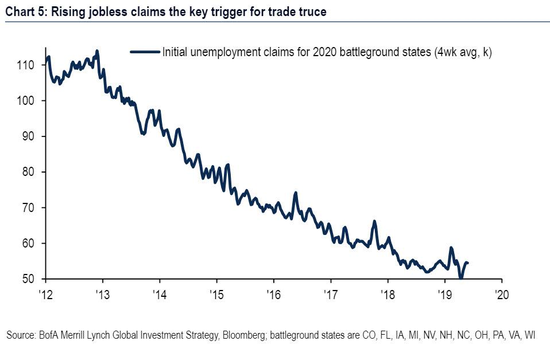

更为严峻的是,目前的数据显示,美国11个关键摇摆州(两位总统候选人均需要争取选票的州)的失业率开始出现反弹,如果该指标进一步上升,这将引起白宫的政策恐慌。

强劲的经济基本面能否打破历史规律的“魔咒”?

那么本轮周期会重现可怕的历史吗?可能会,也可能不会。对此,美银提出了如下的观点:

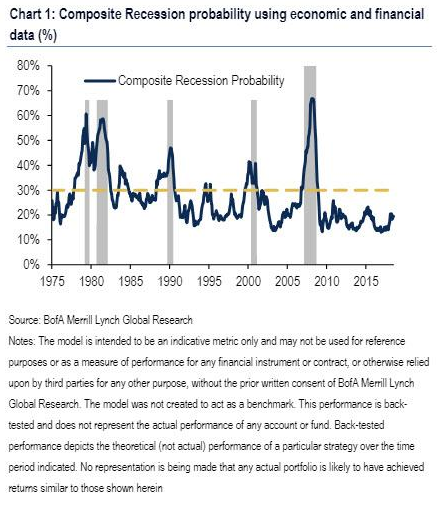

首先,衰退风险仍然可控。根据该行搭建的模型,未来12个月内美国经济衰退的几率为19.5%,距离30%的历史危险关口还有一段距离。

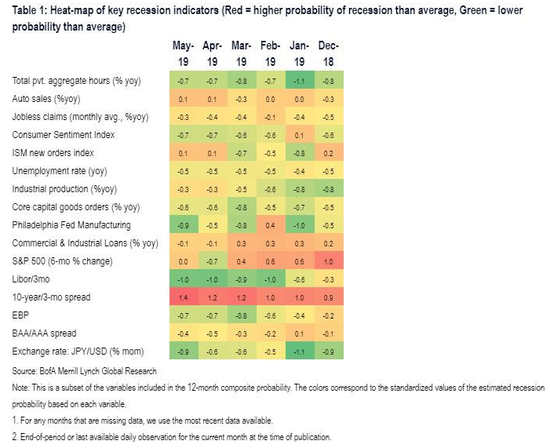

其次,从各类金融数据来看,除收益率曲线倒挂现象始终红灯闪烁之外,其他数据尚未呈现明显的预警信号。

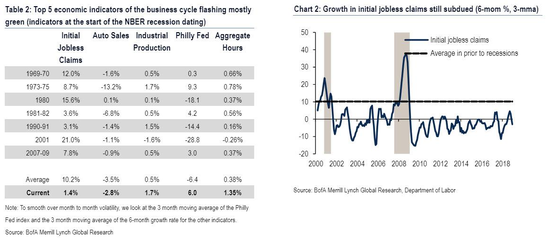

美国国家经济研究所(NBER)认定的对经济衰退具有前瞻意义的五大经济指标也表现尚可。它们分别是:首申失业救济人数、汽车销售、工业生产、费城联储制造业指数以及每周总工作时长。对比来看,近期上述指标并未像过往周期一样恶化。

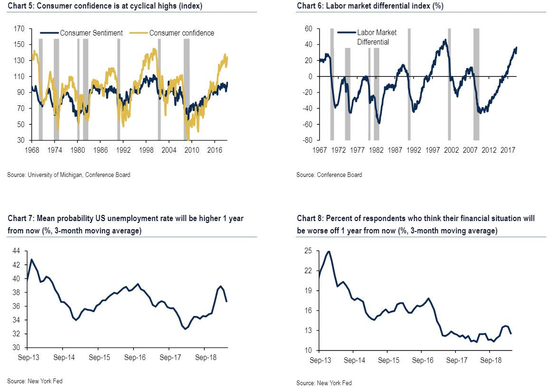

另外,消费者信心和劳动力市场热度仍处于周期高点,对失业率继续上升和个人财务状况恶化的预期却开始从今年初的高点掉头下行。

风险主要来自于两方面:美国与世界多国展开的贸易战,以及全球经济增长的普遍放缓。

美银认为,更高的关税将限制消费者的购买力,使美国国内需求大幅放缓,同时商业投资承压,来自其他国家的反制措施更有可能对美国出口造成打击。此外,美国国内财政收紧将扩大冲击,增加经济衰退的风险。

全球经济放缓也可能通过金融状况和商业信心的减弱,从而间接拖累美国经济增长。特别是当避险情绪升温促使美元走强时,外部需求进一步疲软的间接影响很难量化。

美银股票策略师指出,罗素2000指数成分中,未获得收益公司的比例一直在上升,趋势与过往衰退周期一致。包括收入、经济增长预期、通胀、信贷状况和其他变量在内的综合指标也呈现下行趋势。

本文来自华尔街见闻

推荐文章

提价83%需求却暴增400%!智谱、MiniMax锁定大模型定价权,AI Agent元年即将开启?

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

华盛早报 | 伊朗与阿曼拟共管霍尔木兹!美股V型反转;伊朗袭击甲骨文、亚马逊数据中心;港美股今日因假期休市一天

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号