热门资讯> 正文

二十年历程回顾,存量运营渐成实力房企必选项

2019-06-01 12:09

作者:何缅南 王梦恺 黄帅斌

来源: REITs行业研究

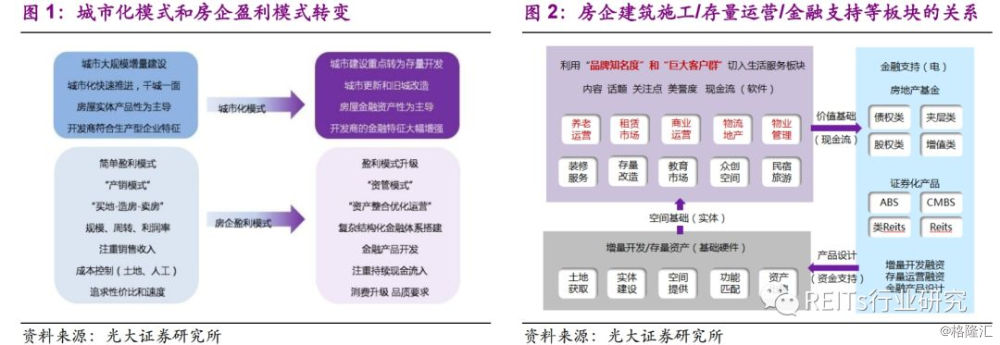

随着我国城市化进入下半场,房企盈利模式将逐步从“产销模式”转向“资管模式”,从“买地造房卖房”转向“资产整合优化运营”。2017年后在“房住不炒”+促消费的大背景下,存量运营渐成实力房企经营必选项。存量物业融资渠道有限,资金约束仍在;经营性物业抵押贷款要求严格流程繁琐;资产支持证券中CMBS/CMBN核心基于基础资产的稳定现金流,适用于弱主体+强资产;公募REITs或聚焦国家重大战略项目及政策导向行业,如交通能源,物流园区,自持的商场、写字楼、长租公寓、养老公寓等。

摘要

二十年历程:存量运营渐成实力房企经营必选项

我们在2016年《房地产模式转变和价值重构》和《2018前路渐明:四大红利与房企进化》提出,随着我国城市化进入下半场,房企盈利模式将逐步从“产销模式”转向“资管模式”,从“买地造房卖房”转向“资产整合优化运营”。

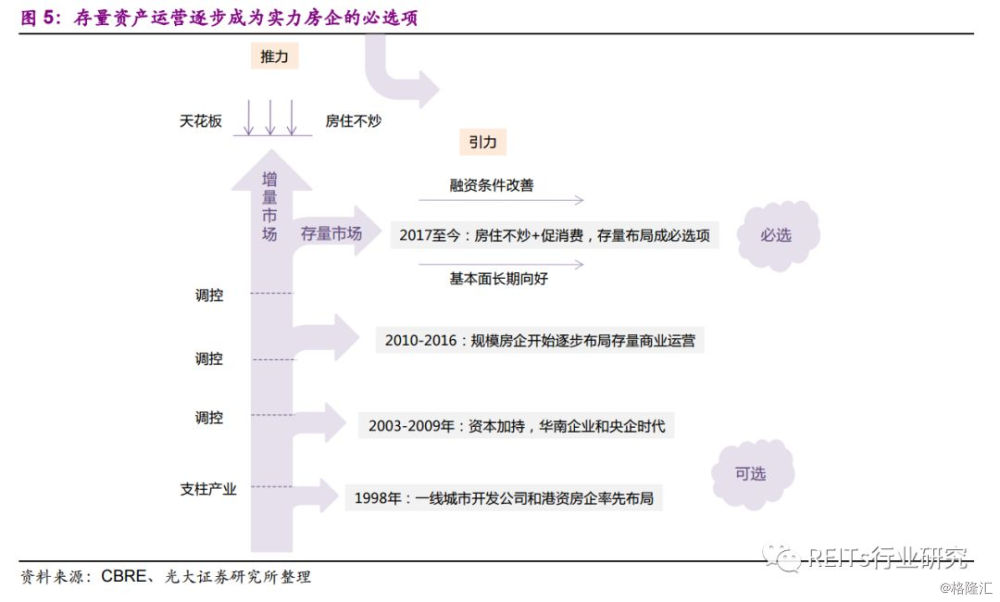

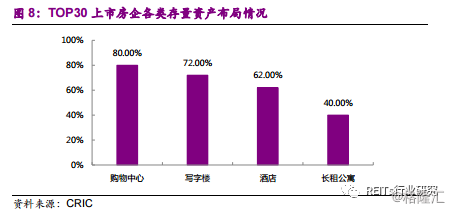

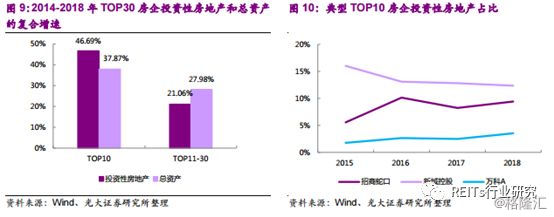

长周期来看,房企布局存量运营主要有四个阶段:2003年前港资企业及地方国企率先布局,2003-2009年华南企业及央企开启首波布局热潮,2010-2016年规模房企逐步启动商业地产战略,2017年后在“房住不炒”+促消费的大背景下,存量运营渐成实力房企经营必选项,2018年报显示TOP30上市房企已基本实现存量布局,TOP10脚步更迅速(2014-2018年投资性房地产CAGR47%,高于总资产CAGR38%)。

分类考量核心存量资产,资金面约束仍待突破

①写字楼:核心城市写字楼需求波动较大,中长期来看受益于金融对外开放加强、TMT细分子行业继续高速发展以及上海和北京的联合办公的迅猛发展,仍具备配置价值;北京和上海的甲级写字楼空置率波动幅度略大于深圳和广州,上海或源于“多中心”城市规划模式及近年来非核心区办公的兴起。

②零售物业:近年来随着社消零售总额增速放缓,一线城市优质商铺租金近年来出现下降,但空置率也处于较低水平,主要得益于网购增速边际放缓,线上线下加速融合,生鲜超市加速扩张。

③仓储物业:2018年快递量507亿件同比+26.6%,结构性供需不平衡,高空置率与高租金并存,高标仓等现代物流设施不足,一线城市物流地产租金持续提升。存量物业融资渠道有限,资金约束仍在;经营性物业抵押贷款要求严格流程繁琐;资产支持证券中CMBS/CMBN核心基于基础资产的稳定现金流,适用于弱主体+强资产;公募REITs或聚焦国家重大战略项目及政策导向行业,如交通能源,物流园区,自持的商场、写字楼、长租公寓、养老公寓等。

前期存量物业报告内容回顾及简述

我们在2016年深度报告《城市化下半场,房地产模式转变和价值重构》、2018年度策略《2018前路渐明:四大红利与房企进化》中提出,中长期来看中国城市化进入下半场,城市发展模式和房企盈利模式将出现明显转变。

简概而言,房地产行业模式逐步从“产销模式”转向“资管模式”,从“买地造房卖房”转向“资产整合优化运营”。存量物业运营内容多种多样,包括商业零售、办公、旅游、养老、租赁、众创共享等;地产金融化趋势明显,提供融资支持,设计证券化产品,使存量资产分散、交易和流动起来,为普通投资者提供新的投资渠道。

今年一季度,我们发布了三篇存量物业市场跟踪报告,分别阐述了2018年上海市存量市场表现、2018年我国核心城市租金和空置率情况、以及2019年持续关注存量物业资源丰富房企的三大理由。

本篇从较长周期来进行观察和梳理,试图阐明在长达20年的发展历程中,随着住宅市场总量见顶结构分化,在“房子是用来住的,不是用来炒的”(以下简称“房住不炒”)总基调和促消费的相互作用下,布局存量物业运营逐步成为实力房企的必选项;同时对目前实力房企的存量物业运营情况进行梳理。

我国存量物业二十年发展历程:从可选到必选

存量物业,主要指通过长期持有运营而获取经营收入(包括但不限于租金),或长期持有以追求资产升值的物业;经营业态主要包括写字楼、商铺、长租公寓、酒店等。

相比传统的开发销售型物业,投资存量资产的回报期较长,资金沉淀量大,租金收入存在较大不确定性,一定程度上会给企业带来现金流压力;在持续运营中,租金收入除了依靠先天区位优势外,更多地取决于企业的经营管理能力;资产增值幅度除了考量租金收益外,也与折现率水平(主要取决于无风险利率)密切相关。

当前住宅市场总量见顶,结构分化,发改委4月下发的《2019年新型城镇化建设重点任务》明确提出推动城市群和都市圈健康发展,I型和II性大城市落户政策的放开,超大和特大城市落户规模的扩大,为核心城市的存量物业市场发展提供了坚实基础。同时,出于对住宅销售总量天花板临近的担忧,以及应对严厉的“房住不炒”政策调控,存量资产逐渐从“可选项”变为“必选项”,成为越来越多的实力房企的重点发展方向之一。

总体来看,存量市场在我国的发展主要分为四个阶段:2003年前港资企业及地方国企率先布局、2003-2009年华南企业及央企开启首波布局热潮、2010-2016年规模房企逐步启动商业地产、2017年后存量运营成为实力房企经营的必选板块。

2.1、1998年:一线城市开发公司和港资房企率先布局

改革开放后,深圳、上海、北京等地先后发布城市总体规划,以陆家嘴、金融街为代表的一批城市区域开发公司应时而生。在区域开发的过程中,这些企业积累了大量开发区域的持有型物业。

1998年房地产市场化开启,港资房企开始布局内地。在当时,港资房企无论在资金实力还是开发经验上都遥遥领先,率先在内地核心城市的核心区位开发出一批优质存量资产项目,如北京新东安市场(1998年开业)、上海中环广场(1999年开业)、上海港汇恒隆广场(2000年开业)。

2.2、2003-2009年:资本加持,华南企业和央企时代

2003年8月31日,国务院发布《关于促进房地产市场持续健康发展的通知》(国发(2003)18号文,简称“18号文件”),首次明确房地产成为国民经济的支柱产业,国家层面表态支持房地产市场有序发展。

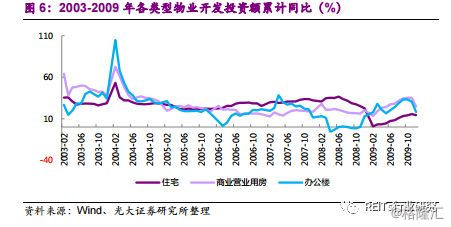

政策利好之下,2004年房地产开发投资增速大幅提升,2004年2月的办公楼投资额增速高达105%,同期商业用房投资增速高达72%,2004年全年投资增速保持在30%左右。

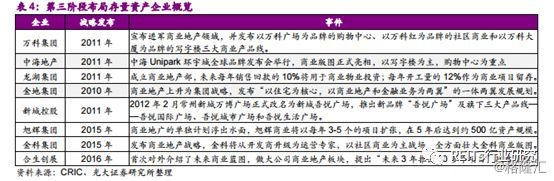

以华润置地、保利发展、中粮大悦城为代表的央企,以碧桂园、恒大、富力、雅居乐、合生创展为代表的“华南五虎”、以世茂、宝龙为代表的福建房企,是这一时期布局商业地产的主力。同时,这一时期实现了一批房地产企业在境内外资本市场的集中上市,上市房企在资金支持下将存量资产布局提上战略高度,并取得一定的行业领先地位。

2.3、2010-2016:规模房企开始逐步布局存量商业运营

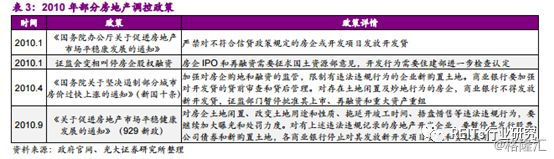

2008年金融危机后,在“四万亿”刺激政策背景下,2009年房地产市场V型反弹全面复苏,供需火热,房企资产规模整体上台阶;2010年房地产调控政策密集来袭,国务院发布《关于坚决遏制部分城市房价过快上涨的通知》(“新国十条”)从一定程度上加快了房企布局向存量商业运营的脚步,部分优秀的头部房企如万科、龙湖等陆续发布战略,开始宣布正式进军商业地产市场。

2013年房地产调控政策再次密集发布,2014年全国房地产市场步入冷淡期,随后旭辉、金科等多家民营房企发布存量资产发展战略,老牌商业地产开发企业(如华润置地、宝龙等)则开始梳理和强化其商业地产发展规划,以维护和保持其领先地位。

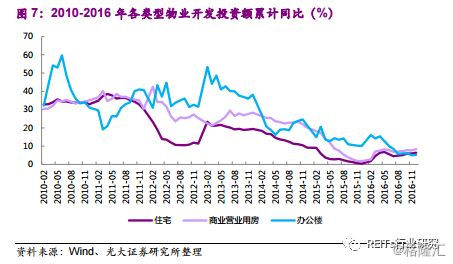

本阶段办公楼和商业用房的投资增速总体高于住宅地产,办公楼投资增速在2010和2013年出现了两个明显的阶段性高点。

2.4、2017至今:“房住不炒”+促消费,存量布局成必选项

以2016年“930”调控政策为起点,我国进入新一轮房地产市场宏观调控。“房住不炒”和促消费的大前提下,房企开启“多元化”发展路径,布局存量运营资产已成为头部房企必选项,截止目前规模TOP30(总资产排序)上市房企基本实现存量布局。

其中,TOP10房企布局存量资产的脚步更为迅速。2014-2018年,TOP10房企投资性房地产复合增速为47%,高于总资产复合增速38%;TOP11-TOP30房企投资性房地产复合增速为21%,低于总资产复合增速28%。

我们认为这和当前市场环境下不同规模企业的诉求有关。TOP10房企在奠定规模地位后,开始考虑拓展新利润增长点,多元化布局分散风险;而大多数中型房企的关注重心仍在总规模扩张和行业排名上。

分类考量核心存量资产,资金约束仍待突破

3.1、核心写字楼仍具配置价值,仓储物业结构性短缺

3.1.1、需求波动大,核心区域写字楼仍具备配置价值

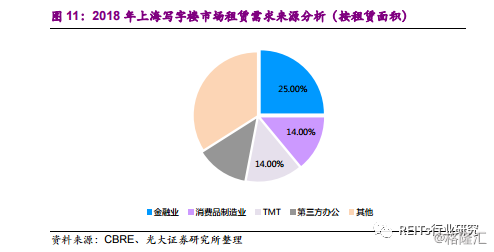

从2018年上海写字楼租赁需求来看,需求靠前的行业分别为金融业、消费品制造业、TMT行业。

1)金融对外开放加强,多家银行资管公司成立,核心区域写字楼获益

首先,2018年7月《外商投资准入特别管理措施(负面清单)》实施,在金融、汽车、农业、矿产等多个领域推出22条开放措施。证券、期货和寿险行业外资股比提高至51%,外资金融机构近期表现活跃。

其次,银保监会2018年12月发布《商业银行理财子公司管理办法》,建设银行和中国银行的理财子公司同月获批,另有24家银行业已宣布将成立理财子公司。国内商业银行大举进入资管业务将带来增量写字楼需求,北京、上海、深圳等金融中心城市将获益最大。

2)TMT行业:高基数下行业扩张放缓,细分子行业继续高速发展

总量来看,2018年中国移动互联网月度活跃智能设备规模增至11.3亿,全年净增4600万,同比+4.2%,较2017年下降2pc。行业总需求边际放缓,导致招聘人数出现负增长。智联招聘数据显示2018年以来IT/互联网行业招聘需求人数同比增速明显下滑,二季度和三季度连续出现负增长。

结构来看,人工智能、云计算、物联网等子行业继续高速发展,并与传统领域的金融、制造、零售、医疗、教育、交通等开始融合促进,创造出全新的商业机会。据《2018-2019年中国IDC产业发展研究报告》,2018年中国IDC业务市场总规模达1228亿元,同比增长29.8%。

3)联合办公:上海和北京的联合办公市场发展迅速

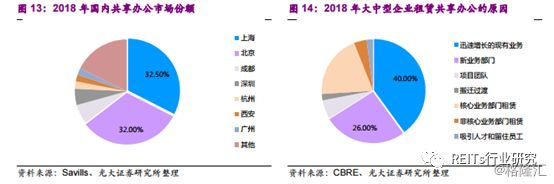

对于需要灵活协作、快速反应和成本优先的服务行业或初创企业而言,起源于美国的共享办公是个好的选择;据CBRE数据,74%的企业将共享办公用作短期用途,如新业务和新团队;2018年全部共享办公租赁交易中50%为TMT行业租户。目前上海和北京已成为亚太地区最大的共享办公市场,在全国共享办公市场份额中占比32.5%和32%,对区域内的存量物业有较大需求。

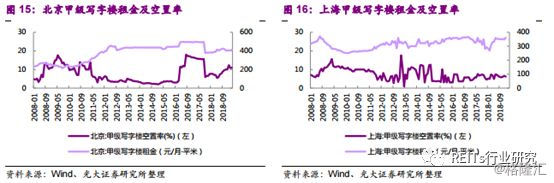

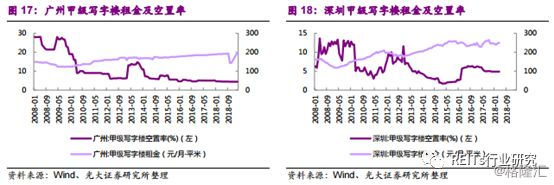

从空置率和租金数据来看,2008年以来一线城市写字楼空置率整体平稳,租金则实现稳中有涨。

从长周期来看,北京和上海的甲级写字楼空置率波动幅度略大于深圳和广州,我们认为上海可能的原因在于“多中心”城市规划模式以及近年来非核心区办公的兴起;北京2016年甲级写字楼空置率的快速提升或源于2015年2月中央财经领导小组第九次会议上提出的疏解北京非首都功能、推进京津冀协同发展,部分企业总部外迁导致。

3.1.2、零售物业:租金下滑,空置率低位,线上线下加速融合

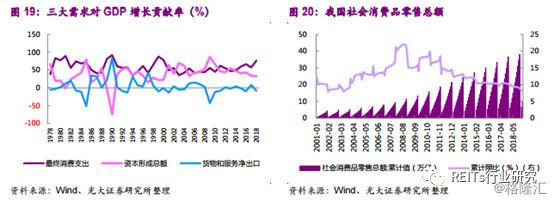

2018年社会消费品零售总额达38万亿元,同比增长9%。最终消费支出对GDP的贡献率78%。

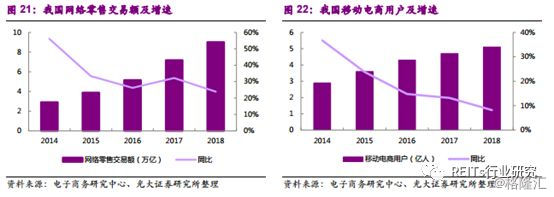

从增速上看,网络购物市场逐渐步入饱和期。2018年移动电商用户5.1亿人,同比增长8.2%,增速进一步放缓。2018年网络零售交易额9万亿,同比增加23.9%,增速较2017年降低8.3pc。

“新零售”概念下,“线上”和“线下”加速融合,纯电商平台加速转战实体店,给零售物业带来新的需求。电商生鲜超市加速扩张,城市下沉趋势明显,门店新科技不断迭代。

从长周期看,随着社消零售总额增速放缓,一线城市优质商铺租金近年来出现下滑,但空置率同时也处于较低水平。

新的消费形式层出不穷如近年来咖啡茶饮为主的餐饮品牌是最热门的投资项目。2018年喜茶和奈雪分别完成B轮和A+融资,前者2018年新店数量增加近30%,后者新店数量较2017年增加2.2倍。

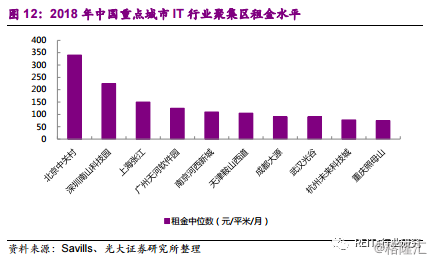

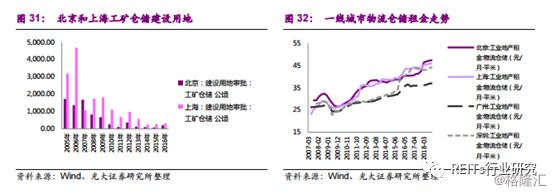

3.1.3、仓储物业:结构性不均衡,一线城市物流地产租金持续提升

2018年社会物流总额为283.1万亿元,同比增长12%,按可比价格计算,同比增长6.4%,增幅较上年回落0.2个百分点。2018全年快递业务量507亿件,同比增长26.6%。消费和电商相关的物流领域如零单快运、仓储配送、冷链物流、即时物流等保持较快增长势头。

“新零售”继续发力,“网上下单、门店发货”的前置仓模式、“数据打通、仓库共享”的协同仓模式改变传统市场竞争格局,有效降低物流成本、提升物流时效和增强客户体验,支撑形成国内强大市场。

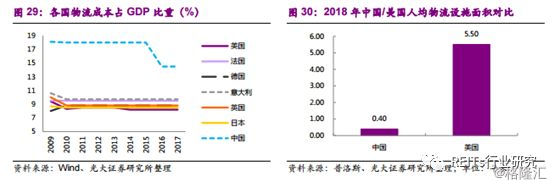

我国仓储物流结构性供需不平衡严重,高空置率与高租金并存;核心原因在于我国仓储面积中低标仓占比较高,高标仓等现代物流设施不足,与发达国家物流成本占GDP比重(8-10%)的对比显示,提质增效仍是我国未来物流行业发展的主要方向。

近年来一线城市仓储用地供应持续减少,结合网购爆发导致需求扩张,一线城市仓储物流租金持续攀升。

3.2、存量资产融资约束仍在,亟待破局

由于长期持有物业特点,在存量物业运营中必然导致大量资金沉淀。商业地产庞大存量,融资渠道有限,通过金融创新来盘活存量,优化资本结构、降低资金成本成为行业亟待解决的难题。

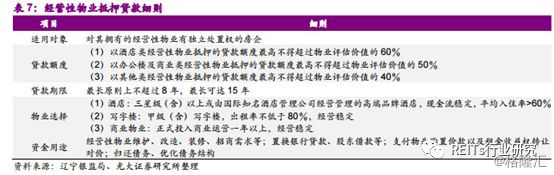

3.2.1、经营性物业抵押贷款,银行流程,要求严格

经营性物业抵押贷款,是指向具有合法承贷主体资格的经营性物业所有权人发放的,以其所拥有的物业作为贷款抵押物,并以该物业的经营收入或者租金收入进行还本付息的贷款。

其本质上是未来现金流(包括但不限于租金收入)的贴现贷款,将经营性物业未来现金流以贴现的方式提供给经营性物业产权人(或经营方),融资金额取决于经营性物业的经营期限、经营性物业现金流的充裕程度以及未来增长潜力。

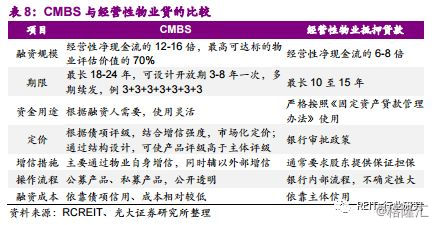

3.2.2、CMBS/CMBN:适用于“弱主体+强资产”

商业房地产抵押贷款支持证券(CMBS)是指以单个或多个包括写字楼、酒店、会议中心、商业服务经营场所等商业物业的抵押贷款组合包装而构成的基础资产,通过结构化设计以相关地产未来收入(如租金、物业费、商业管理费等)为主要偿债本息来源的资产支持证券产品。

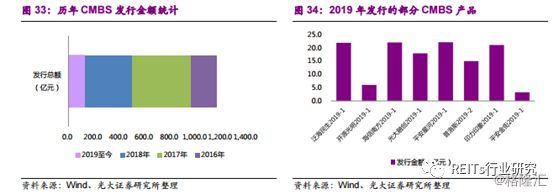

截至2019年5月22日,我国证监会主管CMBS发行43单,发行总额约为1167亿;其中2019年发行8单,债券发行总额约为129亿元。

相较CMBS,银行间商业地产抵押贷款支持票据(CMBN)以商业地产抵押贷款收益权为基础资产,结构简单,同时能公募发行,产品流动性高,发行成本相对较低。

CMBS及CMBN成立的核心在于基础资产能产生稳定的现金流。在当前趋于下行的经济周期中,现金流较稳定的资产如一线城市的办公楼、城市更新主题下重新定位的项目,以及包括工业物流、家居商城、体验式购物中心和社区型商业在内的具备稳定现金流的特殊类别资产,均可作为基础资产。

CMBS/CMBN产品保留了融资主体对存量资产的所有权和预期的物业升值,更多地依赖资产质量,而非主体信用,对部分“弱主体强资产”企业具有重要意义,有助于房企盘活存量,加快资金回笼。以CMBS、CMBN为主的资产证券化应是未来存量物业融资的重要发展方向之一。

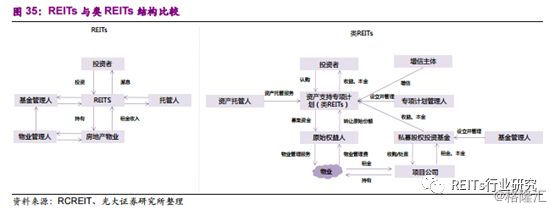

3.2.3、REITs:公募REITs或聚焦国家重大战略项目

REITs是以发行股票或收益凭证的方式募集资金,由专门管理机构进行不动产投资和运营,并将租金和不动产增值收益按比例分配给投资者的一种公司型或契约型基金。根据资金投向不同可分为权益型、抵押型和混合型。

在我国REITs制度尚未完善的环境下,类REITs(形式上模仿REITs)有助于局部解决存量物业企业在规模扩张与轻资产运行之间矛盾。

2019年2月,中国证监会原主席肖钢指出,公募REITs底层资产不涉及居民住宅,而主要是商业地产与基础设施,包括交通能源、物流园区、商场、写字楼、长租公寓、养老公寓等,普遍以自持为主。

公募REITs的推出将成为长效机制的重要一环,引导社会资金投向符合产业政策、支持领域的项目,或集中于工业园区、仓储物流、交通能源、符合区域产业方向的商业物业及重大基础设施等领域,主要聚焦于国家重大战略实施方向,将对探索新型基础设施投融资机制形成有力的推动。

典型存量物业持有房企

4.1、万科A:城乡建设与生活服务商

租赁住宅:截止2018年底,公司长租公寓业务覆盖35个主要城市,累计开业超过6万间,开业6个月以上项目的平均出租率约92%。长租公寓业务以青年公寓(“泊寓”)为主要产品线,同时探索为不同阶段客户提供长期租住解决方案。

商业开发与运营:截至2018年底,万科管理商业项目共计210余个,总建筑面积超过1300万平方米。其中,印力集团作为商业开发与运营平台,专注于国内商业地产的投资、开发和运营管理,运营项目逾120个,遍布国内50多个城市,商业项目品牌包括印象城MEGA、印象城、印象汇、印象里、万科广场等。2018年,印力集团联合收购凯德20家购物中心完成交割。

物流仓储服务:公司旗下万纬物流专注于高标仓储投资、开发选址、招商运营、资产管理等环节,目前已成为国内领先的物流服务商,服务的客户超过600家,涵盖电商类、快递快运类、制造业类、餐饮类、零售商超类等各个领域。截至2018年底,万纬物流进驻42个城市,已获取124个项目,可租赁物业的建筑面积约971万平方米,其中已运营项目62个,其中稳定运营项目平均出租率为96%。

4.2、新城控股:“住宅+商业”双轮驱动

公司坚持“住宅+商业”双轮驱动,截止2019年2月末,开业+储备吾悦广场共102座,布局25个省份及直辖市,覆盖80个大中城市。

2018年公司新开业19座吾悦广场,新增33个项目。截止2018年末,公司已有42座吾悦广场在运营,已开业面积390万方,出租房地产建筑面积242万方,全年贡献租金收入21.2亿元,同比大幅增长107%,平均出租率约98.83%。根据公司公告,公司2019年计划新开业22座吾悦广场,租金及管理费收入目标超过40亿元,对应增速达89%。

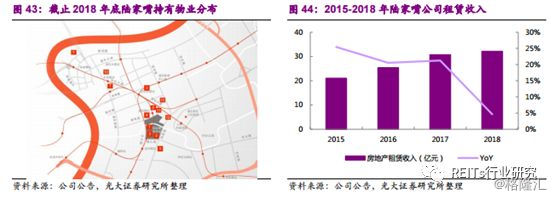

4.3、陆家嘴:核心区域资产储备丰厚

公司作为陆家嘴金融贸易区的城市开发商,在浦东陆家嘴金融贸易区核心区域内持有大量高端经营性物业。截至2018年底,公司主要在营物业总建筑面积达259万平方米,其中甲级写字楼、高品质研发楼、商业物业、住宅物业、酒店物业总建筑面积分别为156、33、44、9、17万平方米。

2018年房地产租赁业务收入32.19亿元,同比增长4.65%。作为上海老牌的存量资产运营商,公司在陆家嘴核心区域拥有办公楼等存量物业,未来有望持续升值。

4.4、金融街:受益于国家级金融管理中心

1993年,国务院批复的《北京城市总体规划》明确提出:“在西二环阜成门至复兴门一带,建设国家级金融管理中心,集中安排国家级银行总行和非银行金融机构总部。”2008年,金融街建设基本完成。

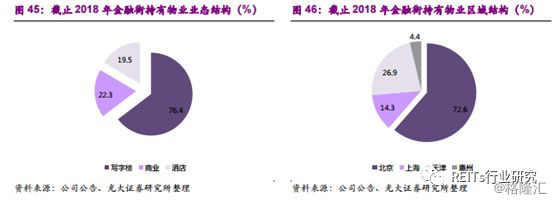

截止2018年末,公司在北京、上海、天津等中心城市核心区位持有优质物业118.2万平方米。从业态结构看,写字楼、商业和酒店项目建筑面积分别为76.4、22.3、19.5万平方米,公司项目主要集中于盈利能力较好的写字楼业态;从城市分布结构看,北京、上海、天津、惠州项目建筑面积分别为72.6、14.3、26.9、4.4万平方米,公司项目主要集中于资产价值高、盈利能力强的一线城市。

4.5、华润置地:销售物业+投资物业

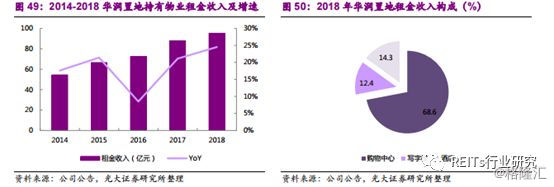

公司是华润集团旗下的地产业务旗舰。截止2018年末,运营的持有投资物业总建筑面积921万平方米,2018年租金收入95.2亿元,同比增长24.5%,2018年零售额增长32%。购物中心方面,已开业万象城/万象天地22个,万象汇/五彩城12个,储备项目44个。另有管理输出购物中心项目25个,其中在营项目17个,储备项目8个。

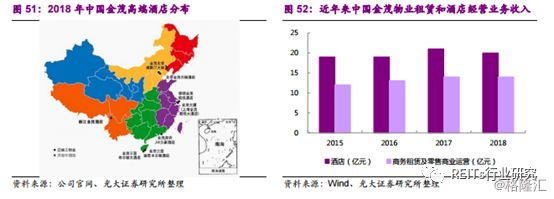

4.6、中国金茂:高举高打的城市运营商

公司是中化集团旗下房地产和酒店板块的平台企业,坚持“城市运营商”的战略定位,除城市物业开发外,在全国拥有9处高质量投资物业(总建筑面积78万平方米),10所豪华酒店(3975间客房)。

2018年,公司物业租赁业务收入14.5亿元,同比增长6%,酒店经营业务收入20.5亿元,与上年基本持平。

推荐文章

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元