热门资讯> 正文

全球最大资管公司:接下来美股的“变数”是什么?

2019-05-28 19:56

相比于10年前,截至5月24日收盘,标普500指数的累计涨幅已高达318.6%,折合平均年化收益率为12.5%。鉴于美股正处于历史高位水平且近来波动加剧,市场对美股未来走势莫衷一是。其中,大多数分析可能都会从估值角度出发。

然而,针对美股的未来走势,贝莱德公司资产组合经理 Russ Koesterich近日撰文指出,美股未来的走势,或将更多地取决于外部环境的变化。而考虑到特定的金融条件,当前的美股市场估值似乎是合理的。

外部环境变化

Koesterich认为,很显然,美股市场接下来的“变数”,除了公司利润的影响之外,还有权益乘数的重新校准。

最差的情景是,经济增速下滑,同时伴随着金融条件的紧缩。此外,美元上涨也是一个值得关注的风险。

另一种实际可能的状况是,当前的经贸纷争一直持续下去,特别是当关税造成了通胀水平的实质性上升。而这将最终抑制经济增速,以及美联储调整货币政策的自由度。

Koesterich补充道,还有一个更加温和的情景(more benign scenario),就是美联储“先发制人”地施行宽松政策。在此情景下,更为宽松的金融条件将对美股造成利好,即便经济增速有少许下滑。

不过,Koesterich提醒称,有一点要明确。既然美股是被市场充分定价(full priced)的,那么,不管是上面何种情况,投资者都不应该“一头冲进”股市去买或卖股票。

Koesterich通过上述情景所要表达的是,未来美股如何,将更多地取决于外部环境的状况,而非市场估值。

基于市场条件的估值状况

在美股的估值方面,据Koesterich计算,从静态市盈率看,标普500指数当前市盈率大概是17倍;而从滚动市盈率看,标普500指数当前市盈率大概为19倍,略高于前者。

对此,Koesterich表示,当前美股市盈率较高,但未到极端状况。标普500指数的市盈率略高于后危机时代的平均水平和长期平均水平。也就是说,当前的美股估值要比2018年1月峰值时偏低大概20%,相比1999年峰值时偏低大概35%。

Koesterich称,估值往往与市场环境相关联。投资者或多或少将基于当前的金融条件、经济增长预期以及通胀来决定是否买入股票。从6个模型来看,当前的美股市场估值似乎是合理的。这6个模型平均解释了约40%的乘数变化。

具体而言,基于当前经济增速相比预期的水平(即“惊奇指数”),美股看起来估值偏高。考虑到美国经济数据追随预期变动的程度,可以预期美股未来的交易价格将比当前低10%。

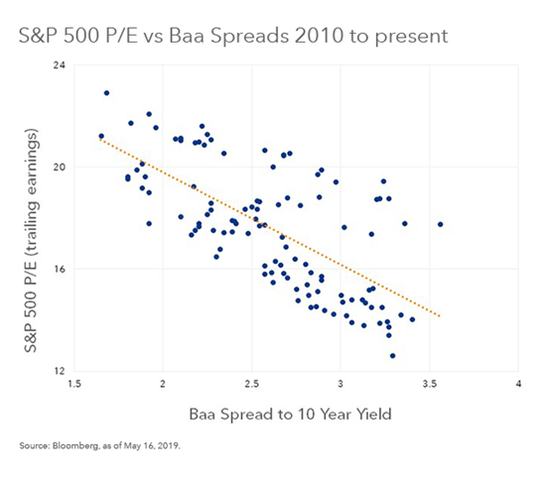

相反地,相比于消费者信心指数——危机后体制中的一个偶然性因素,美股估值似乎偏低了10%。其他大多数反映了金融条件的不同指标显示,标普500指数的市盈率正好与预期相符。(如下图)

(标普500指数市盈率vs Baa评级信用债利差,来源:BlackRock)

来源:WEEX