热门资讯> 正文

中芯国际 ( 0981.HK):平台战略花开结果,预计公司重回成长轨道,维持“增持”评级

2019-05-22 15:09

机构:国泰君安

评级:增持

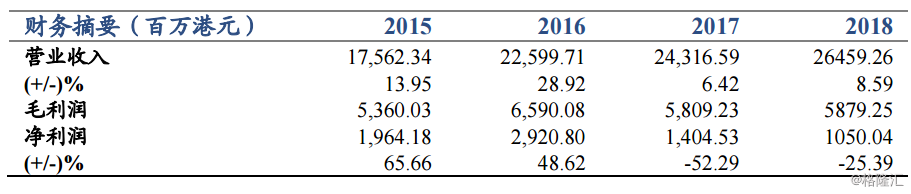

我们18年5月百页深度报告即提及“公司未来将从纯代工生产商走向代工方案解决商,成熟制程领域将实现差异化竞争策略”,通过公司法说会及产业链跟踪,我们判断CIS及其相关、BCD、RF、利基型存储等公司多种平台正在进入收获期,多平台战略终于花开结果,公司收入增速、产能利用率、毛利率预计将得到显著修复。另由于公司产能利用率预计提升,我们判断公司在成熟制程的资本支出有望提升,国产半导体设备、材料公司有望受益。

表征行业库存周期的非产成品在库存占比指标1Q19达到63.94%,环比提升0.67个点,结束了从3Q17开始的下滑周期,这也是1Q09至今历史上第二次出现Q1环比Q4指标提升(前次发生在2017年,并引致了长达2年的行业景气周期),综合博通、台积电、中芯国际、意法半导体等龙头最新季报法说会都指明1Q19是全年景气低点,下半年景气恢复。中芯国际作为中国最大的晶圆代工平台,必然受益于行业景气度回升趋势。

尽管中美贸易摩擦对半导体行业影响复杂且难以准确判断,但公司作为全球第二家供应FinFET制程的代工厂,市场地位不容忽视。公司同时具备8寸、12寸产能分布(根据1Q19季报,公司具备8寸产能25.5万片/月,12寸产能9.3万片/月),同时中芯南方投产后公司将有能力提供14nm及以下先进制程代工,因此在贸易摩擦背景下其市场地位将显得尤其珍贵。

推荐文章

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。