热门资讯> 正文

小米集团-W(1810.HK):多项战略稳健发展,维持“买入”评级

2019-05-22 14:46

机构:

广发证券

评级:买入

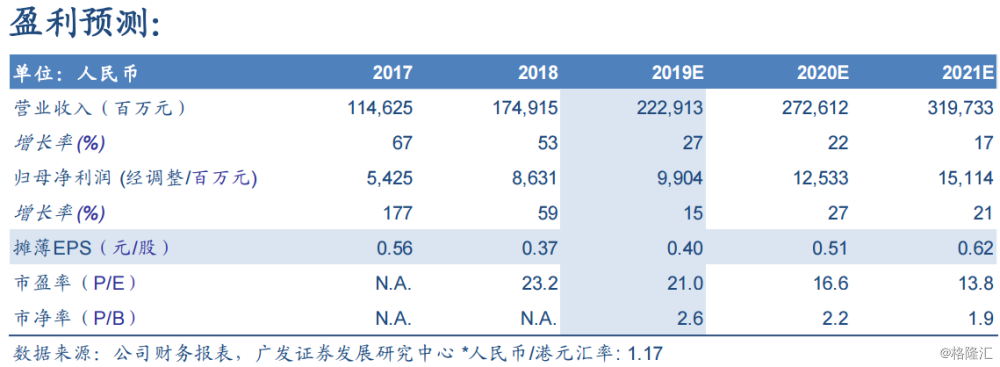

小米集团公布1Q19业绩,收入同比增长27%至437亿元(人民币,下同)。以分部来看,智能机收入同比增长16.2%,受益于整体ASP的增长,IoT业务同比增长56%,互联网业务同比增长32%。毛利率同比下降0.6个百分点至11.9%,低于市场预期。1Q19经调整归母净利润同比增长21%至21亿元,分别高于我们预估与彭博一致性预期15%和12%。

根据5/20小米业绩会的指引,小米9出货量于4月初达150万台,需求维持高档,小米计划于本月发布红米系列的旗舰机K20,以强化新机上市动能,后续看好国内增值税下调带来的需求提升和持续优化产品组合。在毛利率方面,1Q19智能机毛利率下降至上市以来最低(3.3%),系因海外智能机处于产品切换期,然管理层指出4月份海外的毛利率已见改善。除智能机以外,IoT部门受益于智能电视、空气净化机和智能手环的热销于1Q19保持高增长。此外,管理层认为智能电视的成功经验将有助于后续大家电的推展。我们认为随着智能家居的产品线不断扩展,未来可望通过更多的智能应用场景和IoT产品的无缝交互维持高增长。

根据小米1Q19的财报,互联网部门收入中的“中国大陆智能手机广告和游戏以外”(如海外互联网变现、电视互联网、互联网金融和小米有品)达到32%,同比增长167%,符合我们先前”互联网收入趋向多元”的观点。海外的变现方式除了与Google和Facebook的合作之外,本次业绩会议提出了于印度市场推动MiMusic、MiVideo和MiPay。由于海外变现能力持续进步,管理层预期将整体ARPU呈现向上趋势。长期而言,战略将围绕于AIoT,将深度学习导入互联网平台,以提高产品力。

预估19-20年摊薄归母EPS为0.40和0.51元,较前次预估差距不大。维持合理价值港币13.8元/股,系基于DCF估值法。维持买入评级。

风险提示

中高端手机未成功放量;IoT设备渗透进程放缓;互联网变现不及预期

推荐文章

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元